中信证券:重卡销量进入淡季,“大吨小标”治理短空长多

本文来自微信公众号“CITICS汽车研究”,作者:陈俊斌、尹欣驰。

核心观点

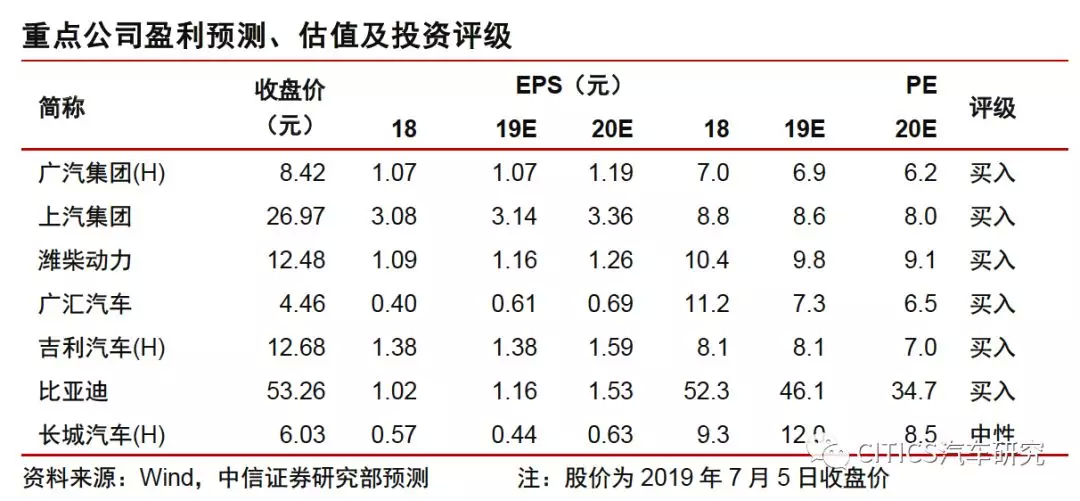

6月重卡销量约10万辆,同比-11%,符合预期,预计7月行业销量为8万辆,环比将继续下行。短期看,专项债有望助力基建,拉动重卡需求;但“大吨小标”治理仍是短空长多的不确定因素。重点推荐行业龙头:潍柴动力(02338)、中国重汽(03808)。

投资要点

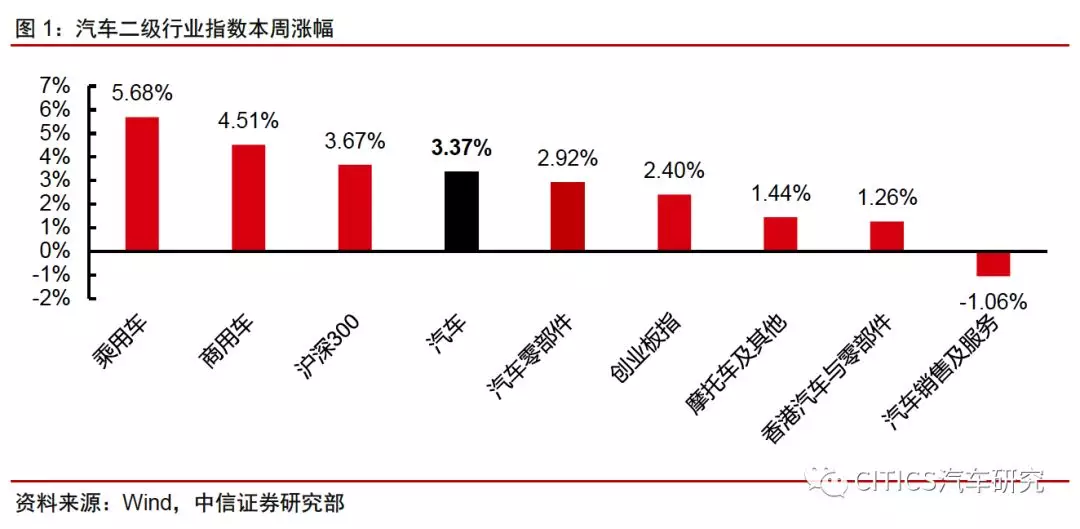

本周市场回顾:上周中信汽车指数+3.37%,弱于沪深300(+3.67%)。分板块看,乘用车板块上涨5.68%,商用车板块上涨4.51%,汽车零部件板块上涨2.92%,香港汽车与零部件板块上涨1.26%。

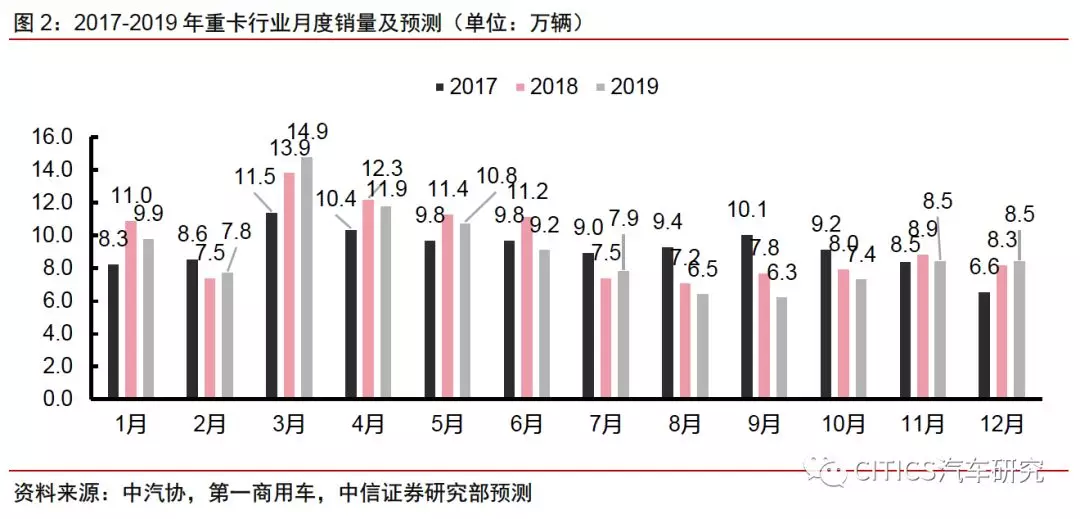

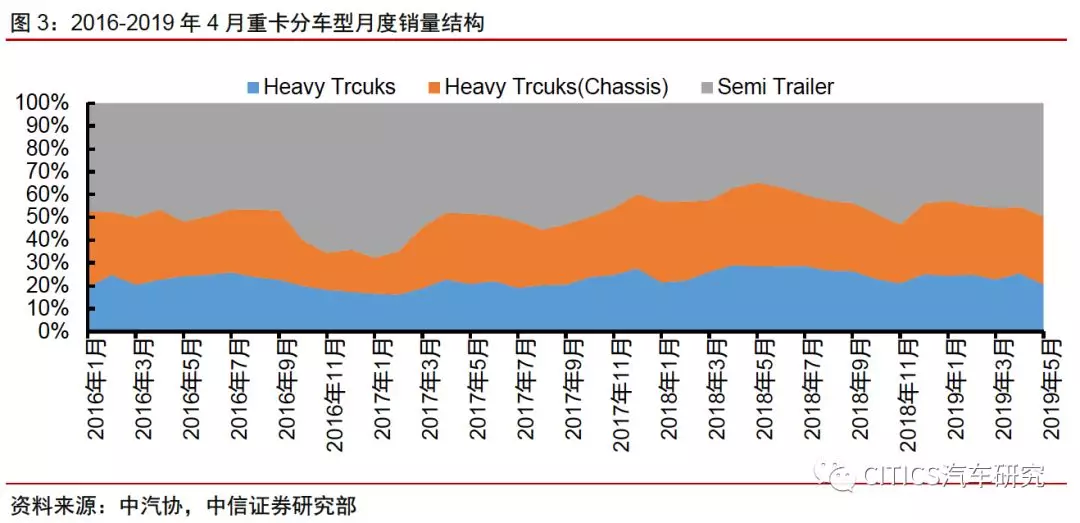

重卡销量进入淡季,国VI切换落地。重卡2019年1-6月累计销量65.26万辆,同比-1.2%,月均销量10.87万辆,微幅低于上年同期的11.20万辆。其中,6月重卡销量约10万辆,环比-4%,同比-11%,基本符合市场预期。分车型看,半挂牵引车销量占比约45%,重卡整车销量占比约25%,重卡非完整车辆销量占比约29%。重卡销量前高后低的趋势已经被市场充分预期:(1)7-8月是行业传统淡季,预计7月销量将环比下滑至8万台;(2)7月1日起全国执行燃气车国VI标准,上半年终端有抢装行情,因此下半年燃气重卡销量(占行业约10%)可能有所透支。

“大吨小标”治理或蔓延至重卡,工程车短期将受影响。蓝牌轻卡可以享受市区路权,并且无需办理运营证,但是单车运力较低。为了提高载货量,轻卡行业存在违规少报载重量的现象。很多轻卡产品整备质量超过了1.5吨,应归类为中重卡并上黄牌,但却按照轻卡标准上了蓝牌,导致空载车辆“超载”现象频频发生。5月份,工信部启动轻型货车“大吨小标”专项治理工作,整治轻卡违规少报载重量的现象,预计6月起轻卡行业销量将受到比较大的冲击。我们认为,后续“大吨小标”治理可能蔓延至重卡行业:2016年以来,国家虽然对超载有较为严格的整治,但是工程车领域的治超效果明显不如物流车领域好。当前终端订单已经受到一定影响,短期受影响最大的将是6X4工程车(如水泥车和渣土车)。但长期来看,治理大吨小标是行业利多因素:工程车单车运力将下降,或进一步抬升重卡保有量中枢。

投资建议:6-8月是重卡行业销量淡季,预计7月销量为8万台,此前市场对行业Q3销量走低已有充分预期。短期看,专项债有望助力基建,拉动重卡需求;但“大吨小标”治理仍是短空长多的不确定因素。长期看,潍柴动力和中国重汽的合作有望继续推动二者市占率提升,长期行业格局继续优化。受7-8月重卡销量下跌行业有望出现布局良机,继续重点推荐潍柴动力(A+H)、中国重汽(H)。

风险因素:行业整合进度不达预期;行业销量不达预期;价格战加剧。

报告正文

01本周市场回顾

上周中信汽车指数+3.37%,弱于沪深300(+3.67%)。分板块看,乘用车板块上涨5.68%,商用车板块上涨4.51%,汽车零部件板块上涨2.92%,香港汽车与零部件板块上涨1.26%。

02 重卡销量迎来淡季,“大吨小标”治理短空长多

重卡销量迎来淡季,专项债或成超预期因素

重卡销量进入淡季,燃气国VI切换落地。重卡2019年1-6月累计销量65.26万辆,同比-1.2%,月均销量10.87万辆,低于上年同期的11.20万辆。其中,6月重卡销量约10万辆,环比-4%,同比-11%,基本符合市场预期。分车型看,半挂牵引车销量占比约45%,重卡整车销量占比约25%,重卡非完整车辆销量占比约29%。重卡销量前高后低的趋势已经被市场充分预期:(1)7-8月是行业传统淡季,预计7月份行业销量为8万辆左右,环比将继续下滑,但考虑到去年7月低基数的原因,同比有可能维持正增长;(2)7月1日起全国执行燃气车国VI标准,上半年终端有抢装国V燃气车的行情,因此下半年燃气重卡销量可能被透支。

专项债助力重卡存在超预期可能。近期,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》。专项债作资本金,相当于允许地方政府借宽信用补足基建投资的潜在资金缺口,传递基建稳增长信号。按照不同条件测算,此次专项债发行有望拉动公路等基建项目的投资1800-8000亿元。

“大吨小标”治理或蔓延至重卡,短期利空长期利好

为什么卡车司机愿意买“小标车”?因为蓝牌与黄牌车辆在运营成本、路权等方面存在差异。上蓝牌的运输车辆要求必须满足车长不超过6米,整备质量不超过1.5吨,总质量不超过4.5吨,任一条件不符合则归类为黄牌车辆。驾驶蓝牌车辆最低只需C类驾照,而驾驶黄牌车辆需拥有B类及以上驾照。由于载重量、对路面的磨损程度较低,蓝牌车辆高速收费标准低于黄牌车辆。此外,蓝牌车辆享有自由进入市区的优先路权,黄牌车进入市区则必须办理通行证;一般蓝牌车辆无需办理运营证,而黄牌车必须办理运营证。

“大吨小标”令超载车辆享受路权及运营成本优势。合规的蓝牌轻卡虽然可以享受市区路权,并且无需办理运营证,但是载货量较小,单车运力较低。因此,为了提高载货量,轻卡行业存在违规少报载重量的现象。很多轻卡产品整备质量超过了1.5吨,应归类为中重卡并上黄牌,却按照轻卡标准上了蓝牌,导致空载车辆“超载”现象频频发生。5月份,工信部启动轻型货车“大吨小标”专项治理工作,整治轻卡违规少报载重量的现象,预计6月起轻卡行业销量将受到比较大的冲击。

“大吨小标”治理如若蔓延至重卡,工程车短期将受最大影响,长期有助于继续抬升重卡保有量。2016年以来,国家虽然对超载有较为严格的整治,但是工程车领域的治超效果明显不如物流车领域好:物流车的运输半径较大,经常为跨省运输,通过高速路的称重检查可以较大程度地杜绝物流车超载现象,当前物流车行业已经基本普及标载车厢;而工程车的运输半径短,通常为固定路线的高频使用,重卡司机有机会通过一些灰色利益输送,避开本地执法部门的检查。根据当前终端调研,大吨小标的治理有可能蔓延至重卡工程车领域,一旦治理落地,短期受影响最大的将是6X4工程车(如水泥车和渣土车)。长期来看,治理大吨小标是行业利多因素:工程车单车运力将下降,或进一步抬升重卡保有量中枢。

风险因素

(1)行业整合进度不达预期;

(2)行业销量不达预期;

(3)价格战加剧。

投资建议

6-8月是重卡行业销量淡季,预计7月销量为8万台,此前市场对行业Q3销量走低已有充分预期。短期看,专项债有望助力基建,拉动重卡需求;但“大吨小标”治理仍是短空长多的不确定因素。长期看,潍柴动力和中国重汽的合作有望继续推动二者市占率提升,长期行业格局继续优化。受7-8月重卡销量下跌行业有望出现布局良机,继续推荐潍柴动力(A+H)、中国重汽(H)。

扫码下载智通APP

扫码下载智通APP