申万宏源:上市券商6月净利润同比增长70%,首推Alpha和Beta兼备的龙头

本文来自微信公众号“大金融研究”,作者:申万宏源非银组。

本期投资提示

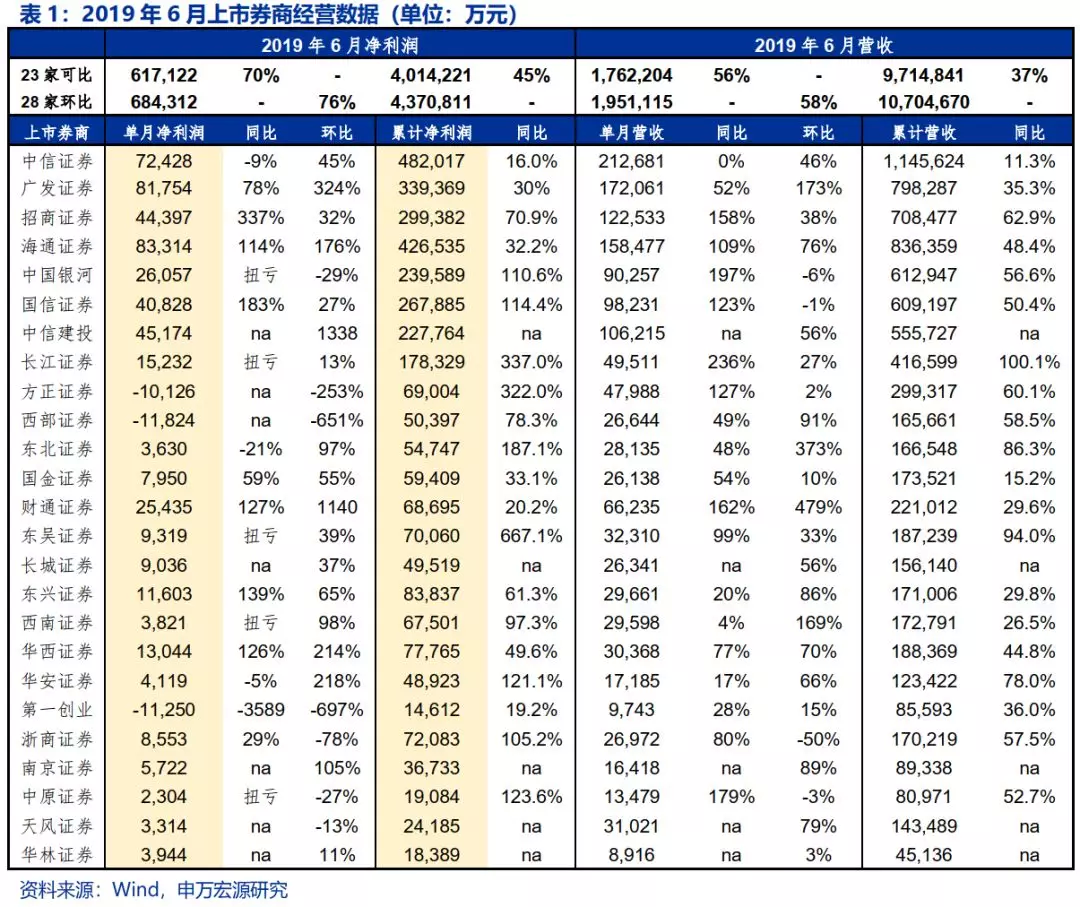

可比上市券商6月净利润同比增长70%,1-6月累计净利润同比增长45%。截至7月8日,已披露经营数据的28家直接上市券商6月共实现营业收入195.1亿元,环比增长58%;实现净利润68.4亿元,环比增长76%。其中,23家可比上市券商营业收入同比增长56%,净利润同比增长70%;1-6月上市券商累计营业收入同比增长37%,累计净利润同比增长45%。6月业绩同环比均改善,一方面因去年同期低基数,另一方面6月二级市场主要股指均收涨下预计自营业绩改善,且股权发行承销额同环比明显改善预计投行业绩改善。

龙头券商6月业绩环比改善明显,考虑合并报表因素,龙头券商半年度业绩超过月报增速可能性较大。第一梯队券商中:(1)6月净利润,中信证券7.2亿元(同比-9%/环比+45%)、海通证券8.3亿元(同比+114%/环比+176%)、广发证券8.2亿元(同比+78%/环比+324%)、招商证券4.4亿元(同比+337%/环比+32%),上述四家券商合计同比+61%,环比+112%。(2)1-6月累计净利润增速,中信证券为16%、海通证券为32%、广发证券为30%,招商证券为71%。

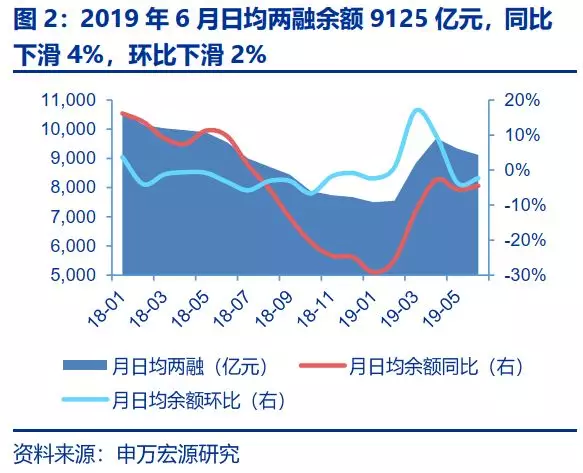

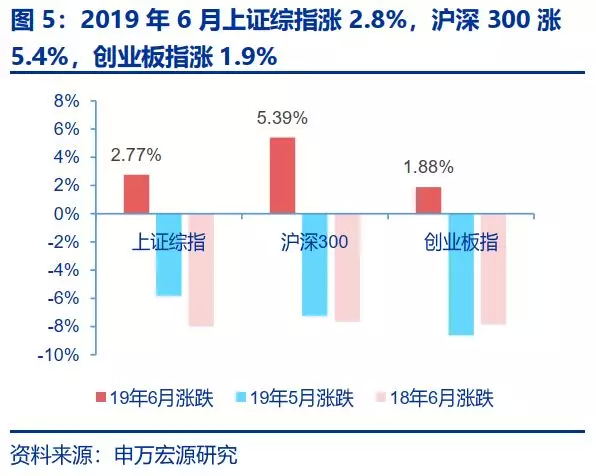

二级市场:6月主要股指及中证全债净价指数均收涨,股市表现同环比均改善;成交金额去年低基数下同比增长,两融余额同环比均小幅下降。1)经纪与两融方面:6月日均股基成交额4963亿元,同比增长25%,环比下降6%;日均两融余额9125亿元,同比下降4%,环比下降2%。2)主要股指均收涨且同环比走强,债市收涨但同环比走弱:6月上证综指上涨2.8%、沪深300指数上涨5.4%、创业板指上涨1.9%,同比多涨分别为10.8pct、13.1pct、9.7pct,环比多涨分别为8.6pct、12.6pct、10.5pct;5月中证全债(净价)指数上涨0.26%,同比少涨0.08pct,环比少涨0.21pct。

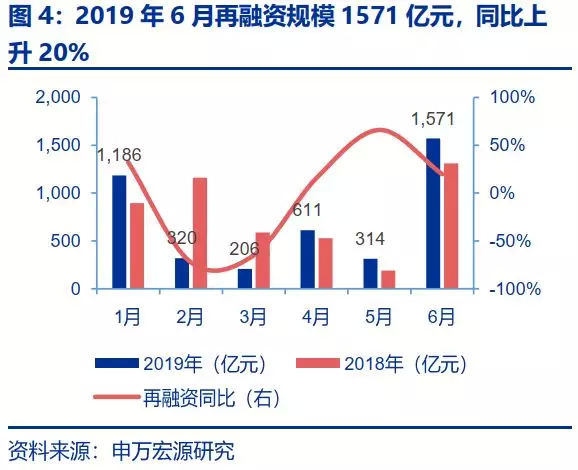

一级市场:6月IPO、再融资发行规模同环比均明显改善,预计全年股权融资仍有望实现正增长;债权承销规模维持同比大幅增长。6月券商IPO发行规模为121亿元,同比增长32%,环比增长127%,年初至今同比下滑35%;再融资发行规模为1571亿元,同比增长20%,环比增长401%,年初至今同比下滑10%。6月券商债权主承销规模5279亿,同比增长63%,年初至今同比增长69%。6月公司债主承销为1607亿,同比增长97%;ABS主承销1722亿,同比增长17%。

投资建议:维持券商“看好”投资评级,首推Alpha和Beta兼备的龙头券商。监管加强资本市场改革顶层设计,引导行业加速分化,龙头券商Alpha属性趋强;随着外围不确定性因素缓和,市场风险偏好提升,券商板块Beta属性有望展现。业绩层面,1-6月上市券商净利润累计增速45%,而考虑龙头券商部分子公司业绩未纳入月报统计,中报业绩超预期好于月报的可能性较大,叠加2018下半年低基数效应,预计全年业绩仍能维持高增速。首推中信证券(06030)(19年A股动态PB1.67X/PE18.1X),建议积极关注海通证券(06837)(19年A股动态PB1.25X /PE16.9X)。

风险提示:资本市场改革措施推进不及预期

扫码下载智通APP

扫码下载智通APP