大摩下调全球股市评级至低配,发生了什么?

本文源自“Wind资讯”。

摩根士丹利跨资产首席策略师Andrew Sheets 最新报告表示,鉴于对全球经济、央行政策和地缘政治风险的担忧,下调全球股市评级至低配,并且用真金白银来押注自己所持的观点。

Andrew Sheets 在报告中称,最近几周一直在警惕市场风险,投资者对低于预期的经济数据应该恐惧,而不是期待降息的欢乐前奏;市场高估了2019年的盈利,低估了库存、劳动力成本和贸易不确定性的风险。

摩根士丹利在报告中称,对全球股市投资评级的转向最直接的原因是,回报不佳。在未来12个月,摩根史丹利对标普500指数、MSCI欧洲指数、MSCI 新兴市场等指数的平均目标涨幅仅为1%。

如果忽略目标涨幅,根据当前的估值估计以上地区的股市回报,并依据当前的经济数据调整投资收益趋势,那么上行趋势与摩根史丹利的目标价设定非常相似(3%)。摩根史丹利称,对于每一个分析师来说,有些事情发展到一定程度,就需要改变预测或者改变观点,摩根士丹利现在在做的是后者。

在全球央行货币宽松的可能性如此高的背景下,为什么全球股市的收益预测如此低?

AndrewSheets 解释称,积极地宽松政策可能会被更加疲弱的经济增长所抵消。过去30年来对股市的一个反复教训是,当宽松的政策与疲软的增长相冲突时,经济增长状况通常对股市投资收益的影响更为重要。在经济增长数据改善的同时,宽松政策的效果最好。

全球市场在上个月上涨,全球贸易和PMI 数据持续恶化,全球通胀预期、大宗商品价格和长期收益率显示,对经济复苏的乐观情绪微乎其微。在G20 期间,摩根士丹利经济学家下调了全球经济增长预测,预计美联储和欧央行将采取激进的措施,因为该行认为经济增长担忧是实质性的。

Andrew Sheets 表示,考虑到央行货币政策的宽松力度,投资者有理由思考一个问题:在美联储降息之后,为什么不在8月份做出一些改变呢?因为,近期已经有两个潜在的催化事件,首先是Q2财报季,二是今年夏季流动性下降。

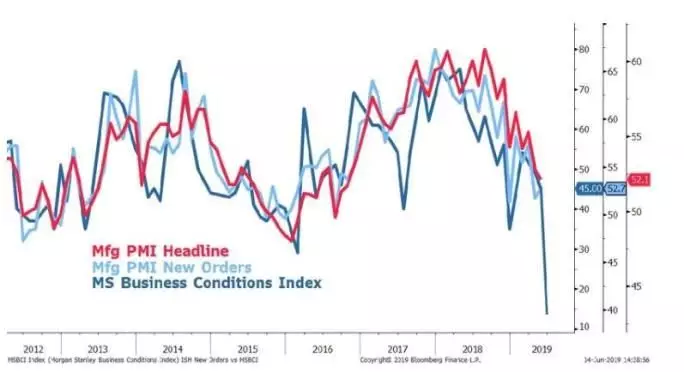

关于Q2财报季,摩根士丹利认为,市场低估了公司降低全年盈利指引。从今年4月之后的一季财报至今,全球市场发生了一些重要变化,比如全球PMI数据继续恶化:摩根士丹利商业环境指数调查显示,股票分析师对其所研究公司的信心在6月遭遇了最大月度下滑。这些都是全球股市面临风险的信号。

同时,摩根士丹利注意到,从7月底开始,流动性和平均投资回报都出现了下降。预计今年7月13日至10月12日,是自1990年以来最糟糕的90天股市回报期。一方面是因为第二季度业绩公布后,流动性和风险偏好趋于恶化。鉴于对央行宽松政策的高预期以及一些地缘政治不确定性,流动性差放大坏消息的风险似乎是可信的。

Andrew Sheets 在报告的最后表示,本轮牛市始于2009年,不断经历各方面的质疑,他最新的观点也有可能在很多方面被证伪。但是,现在市场最大的风险,在该策略师看来,是经济增长数据回升,但是央行还是沿着既定的路线持续执行宽松货币政策。在这种情境下,很可能会导致收益率曲线变陡、通胀预期上升和大宗商品价格上涨。摩根士丹利表示将持续观察各方动态,并对预测做出调整。

就现在的情况而言,Andrew Sheets 表示,下调对全球股市、信贷投资评级,对政府债券的评级维持不变,认为现金应该超配。同时,该策略师表示,最偏爱的资产类别还是新兴市场固定收益类资产。

扫码下载智通APP

扫码下载智通APP