百事(PEP.US)财报前瞻:关注北美业务营收,预计2Q营收为164亿美元

本文来自“凤凰网”,原文标题为《百事财报前瞻:会有意外惊喜吗?》,作者为华盛证券阿狸。

行情来源:华盛证券

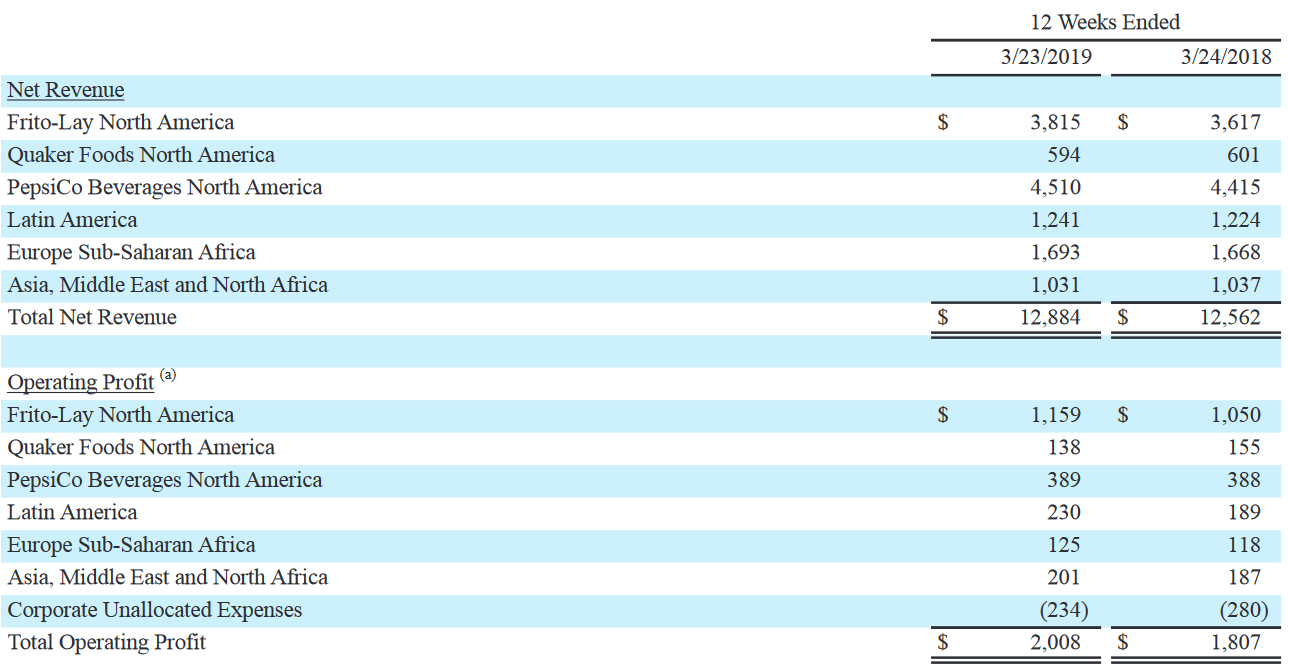

Q1财报回顾:营收利润双超预期

2019年第一季度,百事可乐营收为128.8亿美元,同比增长2.6%,超出分析师预期的126.6亿美元。

按业务地区划分,其中营收占比最大的两地区收入增长依然强劲,主要得益于其有效的定价策略。其中菲多利北美营收为38.15亿美元,与去年同期相比增长5.5%,超分析师预期的37.5亿美元;北美饮料业务第一季度营收为45.1亿美元,与去年同期相比增长2.2%,超分析师预期的44.6亿美元。

由于第一季度公司净收入增长和生产力计划,公司生产率有所提高,推动了毛利率增长至55.9%,营业利润率增长至15.6%,增加了1.2个百分点。第一季度调整后每股收益为97美分,超出分析师预期的92美分。

资料来源:公司财报,华盛证券

Q2财报预期:增长势头难持续?

在上季度财报中,公司坦言第一季度的强劲增长势头不会持续,主动下调了2019年利润指引。公司还加大了营销和广告支出,为了平衡这些投资,百事公司计划将在2023年之前每年至少削减10亿美元成本。

Factset综合了20位分析师的观点,预计百事可乐第二季度营收为164亿美元,净利润为21亿美元,每股收益约1.5美元,较去年同期均有所下降。

资料来源:seekingalpha,华盛证券

但如果百事能够实现164亿美元的收入,投资者应该感到满意,这已经足以使公司的利润保持适度但健康的1%到2%的增长速度。

财报关注重点

北美业务营收,北美地区一直是主要营收来源,菲多利北美分部第一季度继续保持增长,预计第二季度仍将推动营收增长,公司也在不断强化北美地区业务发展。

碳酸饮料销量下滑,第一季度,公司碳酸饮料销量下滑了4%,非碳酸饮料销量上升1%,由于消费者对果汁、功能饮料等更健康的饮品的偏好发生改变,碳酸饮料的销量可能会继续疲软,由此公司必须调整产品结构,推出更多符合消费者喜好的产品。

成本,为了提高生产率,公司一直在加强自动化与技术投资,这部分支出将反应在2019剩下的财年里,对利润率产生影响。

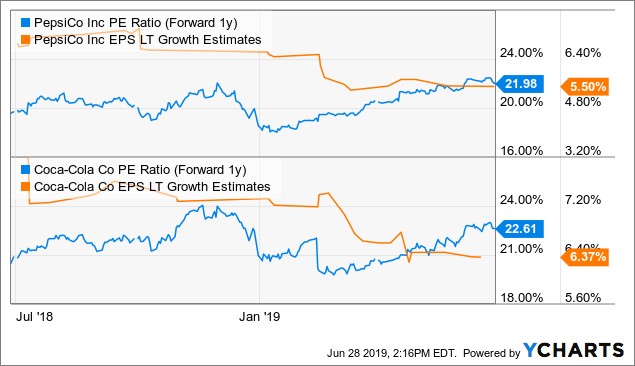

估值

资料来源:ycharts,华盛证券

公司股价自今年年初起已经上涨超过20%,表现好于可口可乐的11%,同时超过了标普500的18.7%的涨幅,可以说是跑赢了大盘。百事2019年预期市盈率为21.98倍,略低于可口可乐的22.61倍,说明当前的估值应该是合理的。

虽然百事可乐主动下调了第二季度预期,但基于公司在生产率和营销上的大力投资,说不定本次财报会带来意外惊喜,投资者可以关注。

扫码下载智通APP

扫码下载智通APP