中信证券:从持股性价比看 将中国太保(02601)列为目前保险行业首选

本文来自微信公众号“非银观点”,作者童成墩。

核心观点

二季度中国平安(02318)和中国财险(02328)等首选标的均显著上涨。展望未来一年,中国太保(02601)持股性价比正大幅提高,我们将其调整为目前保险股首选标的。

保险股首选标的均实现显著上涨,仍然看好中国平安和中国财险的中长期表现。4月底,我们将中国平安重新调整为保险股首选;5月底,基于估值底部和业绩改善判断,推荐中国财险。目前寿险行业龙头公司中国平安股价创出新高;财产险行业龙头公司中国财险年初至今涨幅15.7%。从中长期看,二者仍然有估值提升空间,且仍有望继续分享年化15-20%的内在价值回报。

从持股性价比看,建议将中国太保列为目前保险股首选标的。由于太保寿险管理层变动,以及今年一季度新单保费负增长的原因,公司今年股价和估值表现显著落后于同业。但站在当下展望未来一年,公司已经具备中长期布局基本条件,无论从确定性、还是潜在上涨空间,都值得中长期投资者重视。

具体来看,正面因素包括:

可持续盈利能力正在得到体现。即使新业务增长乏力,但公司寿险剩余边际有望维持20%以上增速。过去两年,公司剩余边际摊销比例有所下降;但随着传统保障型险种占比上升,预计摊销比例不会再下降,并有可能缓慢向上。在剩余边际增长和摊销比例稳定的情况下,预计公司营运利润步入可持续快增长阶段,增长率有望与剩余边际增速同步。手续费抵税政策调整有利于公司寿险和产险业务提高ROE水平,预计公司整体ROE水平因此提高20%左右。同时,2018年税收返还将带来公司2019年利润一次性大幅增长。

公司治理显著优于其他国企,估值底限基本探明。公司保持高比例分红,股息率绝对水平越来越有吸引力,且预计会随着未来利润内生增长而持续提升。公司大股东申能集团和上海国资连续四个季度积极增持股票,并且公司高管也通过二级市场增持公司股票,公司估值底限基本探明。

负面因素已过度预期且可控。中国太保管理稳健,预计人事变化影响中性。从月度公告看,公司二季度新业务显著增长,预计新业务和人力增长底部渐明。展望明年,新业务有条件实现连续两年负增长基数上的增长。

风险因素:代理人脱落压力、保单销售低于预期、中长期利率下行。

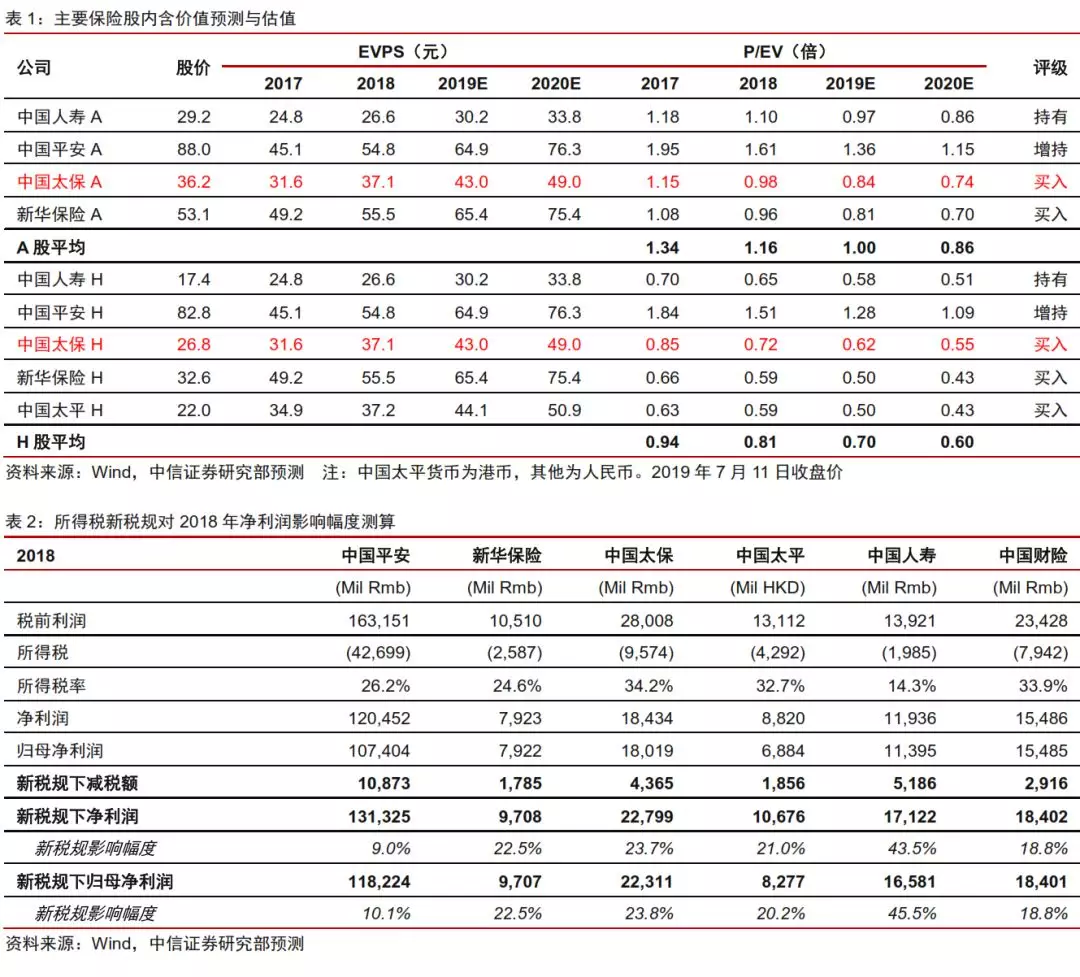

投资策略:将中国太保调整为首选标的,维持保险行业“强于大市”评级。目前保险行业A、H平均P/EV分别为1.0倍、0.7倍,估值整体有提升空间,维持行业“强于大市”评级。我们认为,中国太保目前处于估值底部,在概率和赔率上均有较好的持股优势,适合中长期投资者布局,目前我们对保险股的排序为:中国太保、中国平安、中国财险、新华保险(01336)。

扫码下载智通APP

扫码下载智通APP