国泰君安:是什么照亮了日系便利店的荣光?

本文来自微信公众号“国泰君安证券研究”,作者国泰君安零售团队。

2019年夏日炎炎,国产便利店却不再像往年一样火热。

从年初的便利蜂的“全员考数学”,到全时在全国多城的快速退出,再到苏宁小店和超级物种被上市公司拿出体外。

无论是新零售还是老概念,国产便利店都看到了发展的瓶颈。

一直以来,日系便利店的成功经验被中国同行奉为圭臬。又因为中日文化于生活习惯中的种种相似之处,如何落地日系便利店的成功经验几乎成为了国产便利店的入门课程。

国泰君安零售团队综合公开资料,通过产品结构、规模效应、开放加盟三方面审视日系便利店的成功经验,以及此刻这些老前辈的成长新烦恼。

01、产品结构

对于希望占尽地利与人和的便利店,坪效是生命。

因此,在门店有限的面积中,根据门店选址、客群特点合理选品,达到SKU与利润的最大化,成为了全球便利店行业参与者矢志不渝的追求。

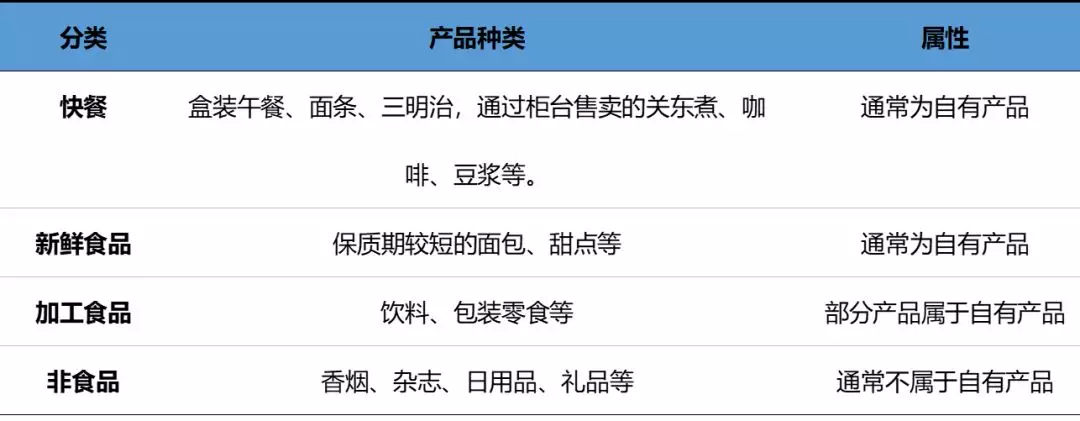

便利店主要商品分类

数据来源:公司年报,国泰君安证券研究

无疑,日系便利店是其中翘楚。

在便利店的SKU中,快餐鲜食的盈利能力最强。罗森和全家2016年快餐、鲜食的平均毛利率分别为41%和35%,相比之下其他产品的平均毛利率只有27%。

不仅如此,快餐鲜食是一种特殊的自有品牌商品。我们在《家乐福回家了,奥乐齐却在跃跃欲试》中曾经提到,自有品牌商品在相同定价下通常为零售企业带来更高的利润。

如果我们将每一个SKU都看作是便利店留住顾客的一个可能,则单个SKU越有特点,顾客留下深刻印象而选择再次惠顾的可能就越大。

然而,由于SKU的限制,在绝大部分品类上,便利店差异化选品的余地并不大。

因此对顾客味蕾的感知与满足,就成为了便利店们为数不多可以留下差异化印象的机会。

当然,如果你的门店资源丰富如7-11,你也可以有一种不同的尝试。

7-11自有品牌矩阵丰富,新品研发能力卓越。7-11先后开设了不同定位的多个自有品牌:

1. 价格较高的“7-Gold”;

2. 强调高性价比的“7-Premium”;

3. 强调“原汁原味”的“Daily Fresh Food”;

4. 日常用品“Seven Lifestyle”品牌。

7-11构建了丰富的自有产品矩阵

数据来源:公司年报,国泰君安证券研究

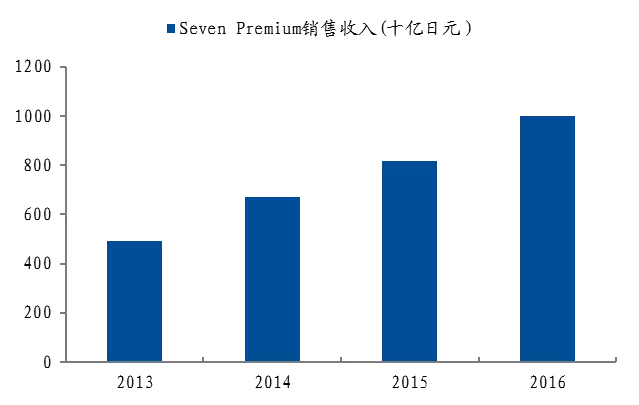

其中7-Premium品牌从2007年推出,在随后9年间销售额增长了近5倍,截至2012年占7-11销售总额的59%,2016年销售收入超过1万亿日元,已经成为目前日本规模最大的零售商自有品牌。

7-Premium营收快速增长

数据来源:公司年报,国泰君安证券研究

7-11创造性地与供应商成立策略联盟,有效建设了高效的自有产品开发体系,每年7-11门店中约有70%的产品会进行更新,平均每周会推出100个新产品。

强大的新品研发能力有效提高了客户黏性,形成差异化的竞争优势。

02、规模效应

“大力出奇迹”的故事,便利店巨头们从未讲完。

以7-11为例,在创立之初便贯彻了“区域密集扩店策略”以创造规模效应,第一家7-11门店在东京江东区取得成功后,创始人坚持“不准踏出江东区半步”的策略在江东区内构建了密集的门店网络。

区域密集的门店网络一方面有利于消费者建立品牌认知,减少总部在区域的广告投入。

另一方面,区域密集门店网络可以分摊总部在不同区域构建物流中心的成本,同时缩短配送车辆的移动距离,门店之间还可以进行快速调货。

根据绪方知行、田口香世的调查数据,区域密集扩店策略使得7-11门店的缺货率接近于0,商品到货时间误差小于30分钟。

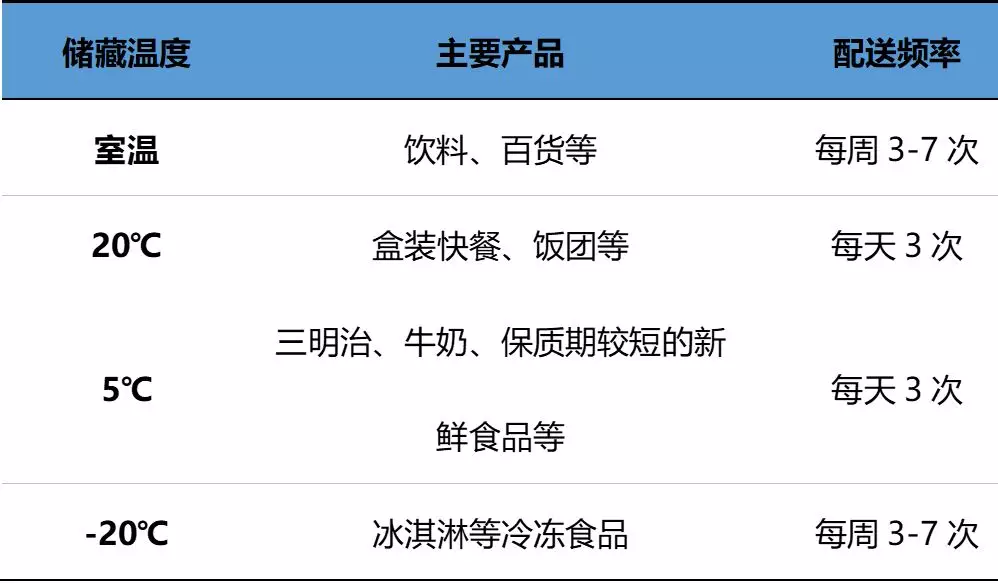

日系便利店特有的“多温带+小量多次共同配送”模式也是提高物流效率的关键。

便利店的储藏面积有限,且快餐新鲜食品的保质期短,无法事先安排大量库存,为适应这些特点,日本的三大连锁便利店均采用“多温带+小量多次共同配送”的模式:生产商直接供货到不同区域的配送中心,对配送频率相同的商品,使用配置多温带的同一运货车从配送中心运送到门店。

这一配送模式可以在减少供货负担的同时,为门店提供密集商品配送服务,最大化地减少库存压力和保证新鲜食品的质量。

7-11的商品共同配送体系

数据来源:公司年报、国泰君安证券研究

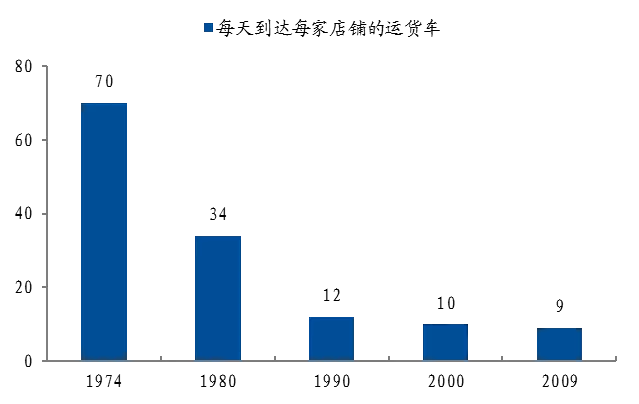

7-11从1970年开始逐步实施“多温带+小量多次共同配送”模式,此后物流效率不断提升,每家门店的当日配送车辆到店数从1974年的70辆下降到了2009年的9辆。

7-11每家门店当日配送车辆到店数逐年减少

数据来源:《零售的本质》,国泰君安证券研究

03、开放加盟

精细选品下的丰富SKU有助于提高单店盈利能力,基于加盟模式的密集门店网络则对于总部盈利颇有裨益。

加盟模式有利于提高便利店盈利能力,成为企业盈利的关键。

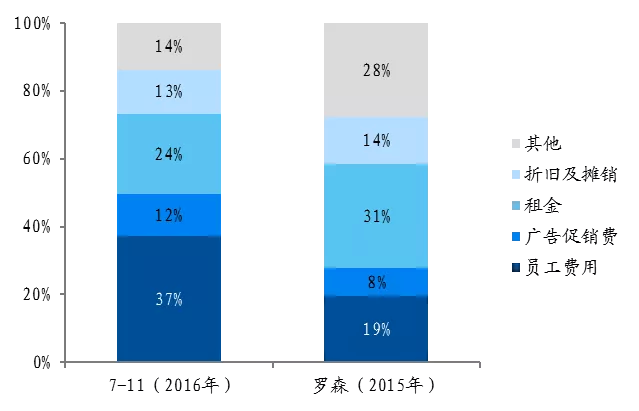

从成本结构来看,7-11和罗森的人工费用和租金占比分别为37%/24%和19%/31%,是最主要的费用项。

在加盟模式下,公司总部提供经营指导、商品供应和配送、广告推广与信息系统支持,而加盟商承担门店的人工成本、租金等费用,同时向总部缴纳固定加盟费和一定比例佣金(通常为毛利的30%或以上)。

人工、租金为便利店主要成本项

数据来源:公司年报,国泰君安证券研究

注:7-11数据包括日本外市场,其他费用包括水电煤费用、设备租赁费用、门店维护费用等, 每年数据从前一年3月至当年2月底止

由于加盟模式下由加盟店承担人工成本等主要费用,因此便利店企业能够以较低的成本和资本支出实现大规模标准化复制,从而实现规模效应,并通过收取加盟费和利润分成获取较强盈利能力。

以全家为例,全家在日本设立第一家门店的17年后,才开放加盟,并于其后第4年实现盈亏平衡。

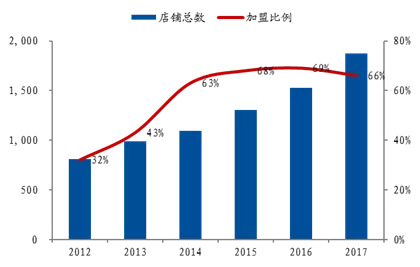

全家2004年进入中国,2014年起开始大力发展加盟门店,加盟店的比例从前一年的43%提升至63%,同年即实现盈利,可见开放加盟是日系便利店扭亏为盈的主要路径。

2013年全家在中国提高加盟店比例

数据来源:公司年报,国泰君安证券研究

在成熟市场,三大便利店统一采用高加盟比例经营模式,7-11、罗森、全家在日本本土的加盟店占比分别高达98%/95%/97%。

而在新进市场,三大便利店一方面与当地企业代理合作以实现本土化经营,另一方面也在逐步提高加盟比例。

在进入新市场的早期,加盟店的比例通常较低,且会根据加盟店的经营情况进行调整。在实现较高品牌知名度、适应本土经营的标准化模式成熟后再逐步开放加盟。

以全家为例,全家在近年新进入的越南、印尼、菲律宾等新兴市场均尚未开放加盟,而在早期进入的中国台湾、中国大陆、泰国等市场逐步提高加盟比例。

目前台湾地区加盟店比例已经达到90%,大陆地区加盟店比例快速提升至66%,泰国虽然已经开放加盟,但加盟比例仍在不断调整中。

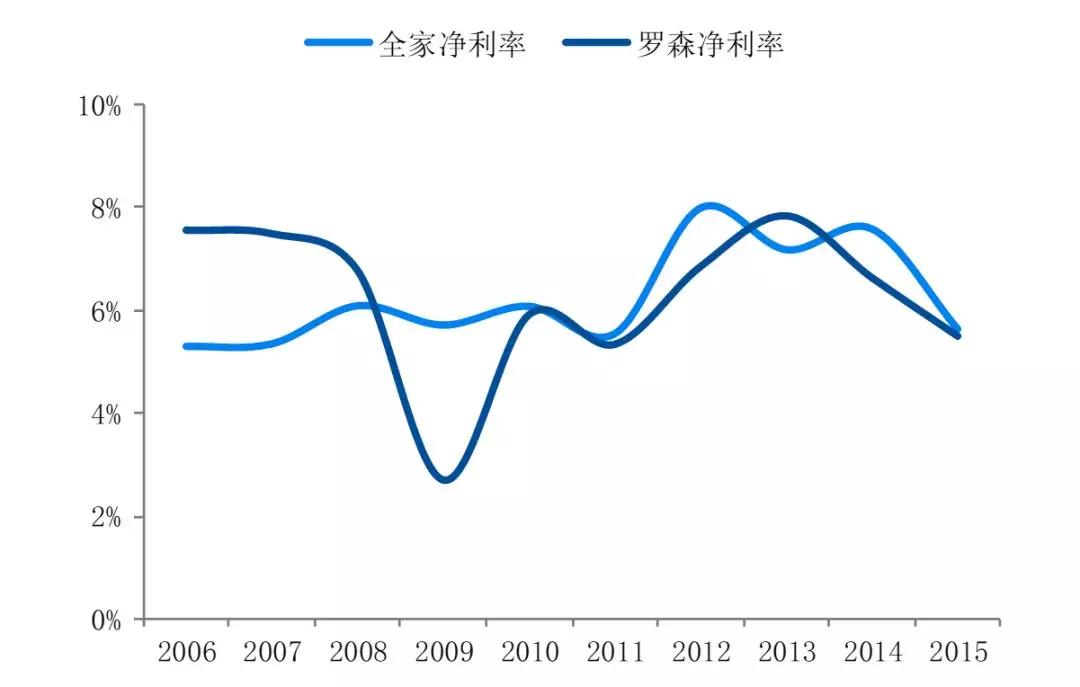

加盟模式使得便利店的盈利能力远高于一般超市企业2%-3%的净利率,全家和罗森巅峰时期净利率接近8%,近年来随着新兴市场拓展加快净利率有所下滑,但2006-2016年平均净利率均高于6%。

加盟模式使得便利店净利率高于6%

数据来源:公司年报,国泰君安证券研究

04、昔日荣光,今日神伤

然而被中国同行捧上神坛的日系便利店,此时此刻也在暗自神伤。

包括全家、罗森和711在内的日本便利店龙头企业,正在被JP Morgan、德意志银行在内的诸多国际投行下调评级。原因不约而同:劳动力短缺。

这些走过数十年风雨的便利店龙头正在像应对往次危机一样使出浑身解数:减少24小时营业门店、提高门店自动化程度。

然而就像那些极力推动无人便利店的中国同行,甚至连效果的不尽如人意都一模一样。

JP Morgan在调研了全家在日本的首家自动化自营门店后,给出了“难以复制”的悲观结论。更关键的是,其自动化设备的折旧摊销很大程度上超过了等效人力的成本。

日系便利店的荣光中出现的这一点暗淡,中国的同行,看到了吗?

扫码下载智通APP

扫码下载智通APP