中联重科(01157)中报业绩预告超预期,新业务土方机械+高空作业平台发展可期

本文来自微信公众号“透视先进制造”,作者:陈显帆、周尔双。

事件

7月12日中联重科(01157)发布中报业绩预告,上半年实现归母净利润24-27亿,同比增长172%-212%。

投资要点

1 Q2单季环比增长40-70%,行业上行周期业绩持续超预期

从单季来看,Q2单季实现归母净利润14-17亿,同比增长187%-249%,环比Q1(10亿)增长40%-70%。我们认为公司业绩持续超预期的原因有以下几点:

(1)公司主营业务工程起重机、混凝土机均为后周期品种,受益于更新换代、环保趋严等因素销售持续旺盛。2019年1-4月行业汽车起重机增速69%,中联销量增速达91%;上半年混凝土行业增速预计在50%以上,我们认为公司作为龙头,增速将高于行业;

(2)塔机受益于装配式建筑占比提升而供不应求,公司作为国内市占率第一的龙头企业,呈现量价齐升趋势,塔机收入在上半年有望实现翻倍增长;

(3)塔机价格提升+降本增效使得公司整体净利率大幅提升,Q1净利率为11.1%,同比+5.2pct,我们认为Q2净利率将在此基础上继续提升。

若按照12%左右的净利率水平,我们预计公司上半年实现收入在200-225亿之间,同比增长36-53%,其中Q2单季收入为110-135亿,同比增长32-61%。我们看好下半年起重机、混凝土机械作为后周期品种继续高增长,公司在这些领域都是国内前三的龙头企业,我们判断其业绩增速将高于行业增速。

2 21亿大额回购快速完成,传递积极信号

公司于5月15日发布公告拟展开回购,并于6月28日实施完成;中间共出资21.45亿元回购股份3.9亿股,占公司总股本的4.99%。本次回购再次彰显了公司对未来发展的信心,同时,回购的股份将用于员工持股计划,将进一步激发各级员工的能效,同时也将企业、员工、股东利益统一,有利于企业长期健康发展。

3 战略聚焦效应凸显,新业务土方机械+高空作业平台发展可期

公司致力于做精工程机械,工程机械优势板块集群效益更加凸显。公司起重机械、混凝土机械的国内产品市场份额持续保持前三,其中建筑起重机械、混凝土长臂架泵车保持行业第一,主营产品市场地位持续良性提升。2019年上半年,公司下线了35吨汽车起重机、130吨全地面起重机,以及国六的车载泵和泵车等新品,这些4.0新品迎合国五升国六的环保政策趋势、同时在运营上经济高效,受到了市场的欢迎。

此外,公司还加强发展有潜力的新兴市场。布局多时的土方机械板块,在2019年6月开始强势进击市场,推出ZE60E-10、ZE230E-9等系列新品;同时加速布局高空作业平台产品,2018年10月发布三大类别共8个型号的高端智能产品,有望受益快速增长的下游需求。

盈利预测与投资评级

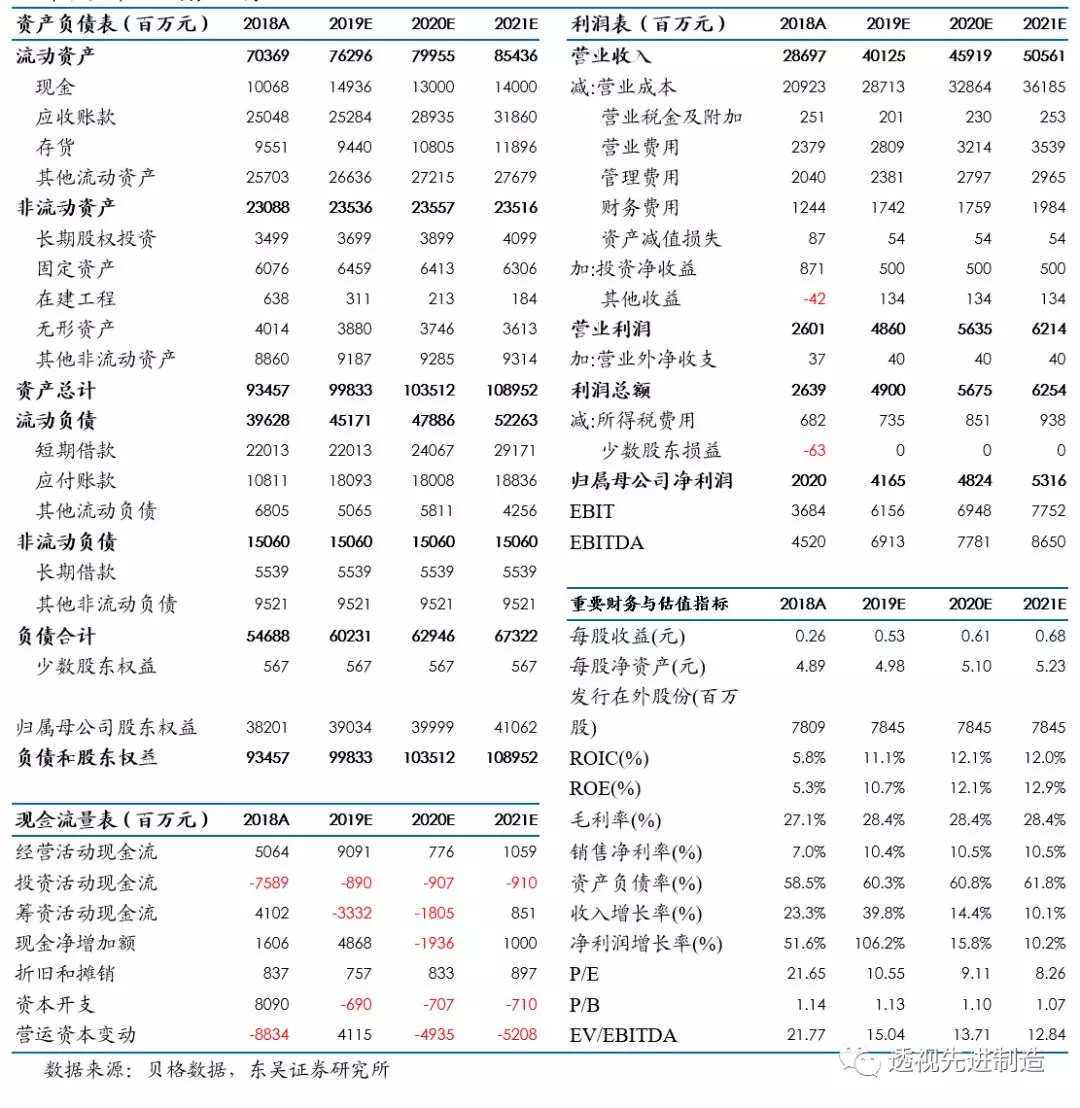

我们预计公司2019/2020/2021年的净利润是42、48、53亿元,对应PE为11/9/8X,给予“买入”评级。给予目标PE 15 倍,对应目标价7.95元。

风险提示

工程机械行业景气度不及预期;新业务开展不及预期。

中联重科三大财务预测表

扫码下载智通APP

扫码下载智通APP