中金:中国高端啤酒市场一超多强 本土龙头费用投入缺乏聚焦

本文来自微信公众号“中金点睛”,作者邢庭志、周悦琅。

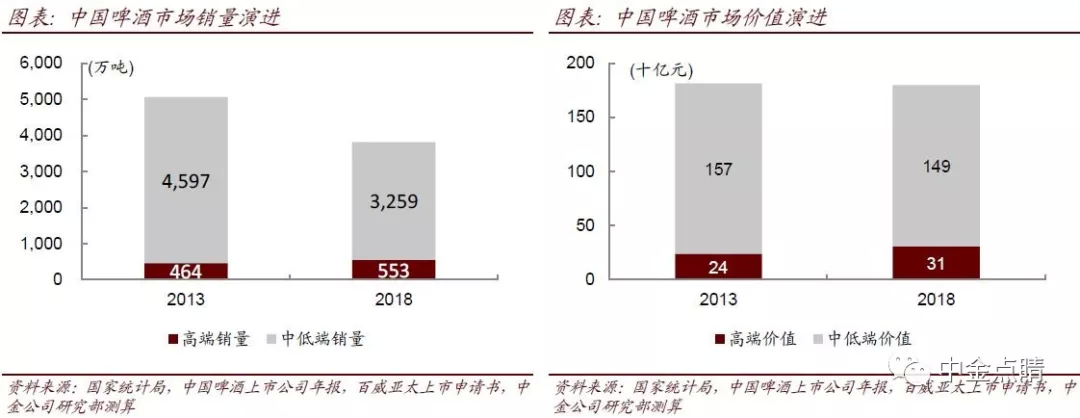

高端啤酒呈现稳健增长趋势,成为行业增长和公司价值判断的核心。主要升级的逻辑是品质和品牌,而不是简单的提价。我们测算2013-2018年高端/中低端啤酒销量CAGR5 分别为3.6/-6.6%,价值CAGR5分别为5.3/-1%;高端销量/价值占比分别从2013年的9.2/13.3%提升到2018年的14.5/17.2%。同时,龙头公司高端啤酒、进口啤酒及小众精酿均呈现高成长态势。高端啤酒酒精浓度和麦芽浓度均高于主流啤酒至少2度,契合80/90后对“喝少但喝好”的诉求。

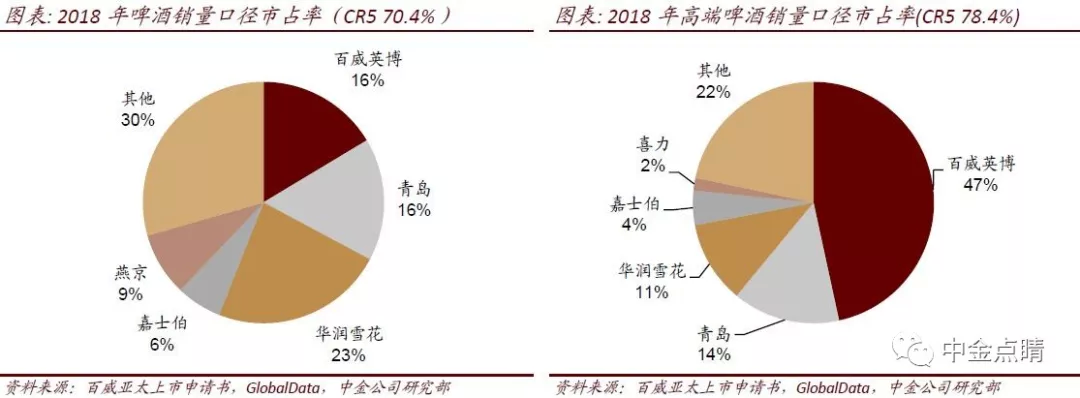

高端市场一超多强,现阶段海外强势品牌占据“量”“价”优势;本土龙头在高端的综合实力较弱,现正积极扩充高端产品组合;进口啤酒产品竞争力强,但品牌较为分散,渠道和资金劣势较为明显。高端啤酒相比整个啤酒市场更为集中,CR5为78.4%,如果去除百威的影响,实际集中度较低。

从产品力看,本土高端产品原料品质较低,且酒精和麦芽浓度相比海外强势品牌也更低;品牌投入力度上,本土龙头费用投入缺乏聚焦,高端产品的渠道铺货还有较大空间。但现在本土龙头公司正通过国际合作与自身创新,快速充实高端产品组合,并欲覆盖高端全价位。进口啤酒具备 “高质中价”的高性价比,但现在渠道扩展受资金和人员限制。

我们预判10-12元价位将成龙头高端主力价位,12~20元价格带也将迎来更多产品满足市场需求,竞争也将更加激烈。龙头企业开始通过品牌提升打造12元左右价位新产品,随着高端市场参与者数量的增多和成长压力,高端啤酒市场竞争也会更激烈,更多体现在品牌广告、渠道铺货促销等方面。

同时,我们预测较强势的进口品牌可能采用“销地产”模式进一步成为地域强势品牌,并蚕食本土龙头高端市场份额,但因为啤酒保质期和进口品牌的渠道限制,进口品牌难以做到全国化。

扫码下载智通APP

扫码下载智通APP