中金:结合AR/VR,云游戏能成为5G第一个杀手级应用吗?

本文来自微信公众号“乐平科技视角”,作者黄乐平、胡誉镜。

投资建议

我们认为云游戏与AR/VR等新一代智能硬件结合,可能成为5G时代的第一个杀手级应用。5G解决了困扰云游戏及AR/VR很多年的网络带宽和延迟问题,3D视觉、语音交互等AI功能也为游戏带来更好的体验。我们看到中国移动、中国联通等电信运营商,亚马逊、微软、谷歌、腾讯、阿里巴巴等互联网公司,索尼、英伟达等硬件企业都在积极布局与探索云游戏的商业模式,云游戏与AR/VR硬件亦会相辅相成。建议投资人关注AR/VR近眼显示光学方案、AR/VR芯片平台、追踪相机与传感器等产业链核心环节。

理由

5G有望解决云游戏及AR/VR的技术瓶颈。游戏硬件的发展面临两个相互矛盾的目标:1)提高硬件性能以提供更好的游戏体验、2)简化硬件复杂度以扩大用户群体。云游戏通过把计算、渲染等部分功能移到云端,试图解决这个矛盾,但受制于网络带宽(4K高清视频需要大于35Mbps)未得到普及。以Oculus VR和Google Glass为代表的VR/AR碰到的主要问题也包括线缆束缚、设备笨重与延迟造成的眩晕感等。5G低延迟、大带宽等特性赋能下,云游戏及AR/VR网络与延迟瓶颈得以突破,亦会解放终端算力,达成硬件与游戏体验的双赢。

云游戏与云AR/VR改变了传统游戏的商业模式。我们看到谷歌(GOOG.US)、腾讯(00700)等互联网公司,索尼、英伟达(NVDA.US)等硬件企业争相加入云游戏赛道,但流量资费问题或成为云游戏在5G时代的新瓶颈。我们观察到中国移动(00941)、中国联通(00762)积极推出咪咕快游、沃家云游,其中咪咕快游已正式上线、市场反响不错,我们认为未来网络运营商与内容商将加强合作以实现共赢,订阅模式下以游戏时长分成的商业模式也会鼓励内容厂商专注于游戏品质本身。在硬件方面,1)Facebook(Oculus)和Sony引领VR发展,我们认为5G与云AR/VR的普及将使得一体机占比提升;2)我们预计AR眼镜未来两至三年仍会以工业应用为主,其中微软HoloLens一直带领发展,消费级AR仍待观察近眼显示技术突破、成本降低进展及大厂新品发布动作。

产业链的投资机会:关注光学追踪、近眼显示等核心产业链环节。根据Statista数据,全球云游戏市场规模2023年将增长至4.5亿美元。根据IDC统计,2018年VR/AR头戴设备出货约590万台,随着5G到来预计在2023超过6,800万台。我们看好光学追踪与近眼显示等核心环节的投资机会,建议关注:舜宇光学(02382)(传感器、光学镜头、投资灵犀微光布局AR光波导)、歌尔股份(多年AR/VR领先布局,高清光学镜头、索尼、Oculus、Hololens代工,与WaveOptics合作AR光波导技术)、水晶光电(AR光机模组,拥有光波导领先厂商Lumus 6%股权,未覆盖)、利亚德(收购美国Natural Point构建光学捕捉能力、VR体验馆国内领先),建议关注苹果(AAPL.US)、华为于下半年及2020年的硬件相关动作。

盈利预测与估值

我们维持覆盖公司盈利预测、评级与目标价不变。

风险

5G落地进展不及预期;AR/VR技术成熟进展不及预期。

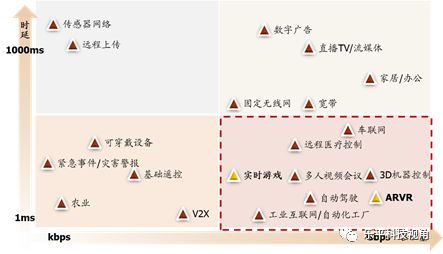

图表1: 5G场景应用整理

资料来源:中金公司研究部

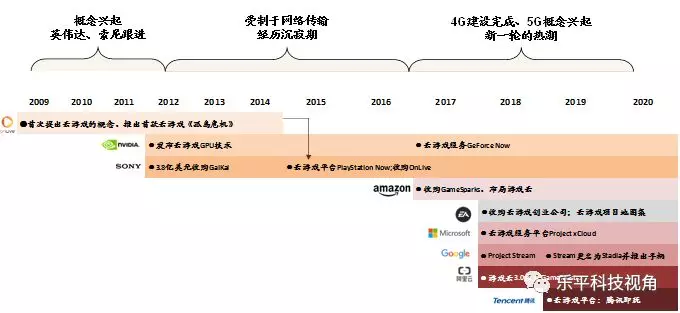

图表2: 云游戏大厂布局

资料来源:Onlive,英伟达,索尼,亚马逊,微软,谷歌,阿里云,腾讯,中金公司研究部

图表3: 云游戏带来商业模式上的改变

资料来源:好奇心日报,腾讯科技,腾讯Start,谷歌Stadia,Steam,中金公司研究部

图表4: AR/VR沉浸体验分级及技术演进

资料来源:中国信通院,中金公司研究部

图表5: 各发展阶段发展机遇、技术突破、技术瓶颈梳理

资料来源:中国信通院,CNET,中金公司研究部

图表6: 云游戏及AR/VR产业链

资料来源:彭博资讯,万得资讯,中金公司研究部;红色字体代表为中国大陆公司

图表7: 云游戏大厂布局

资料来源:Onlive,英伟达,索尼,亚马逊,微软,谷歌,阿里云,腾讯,中金公司研究部

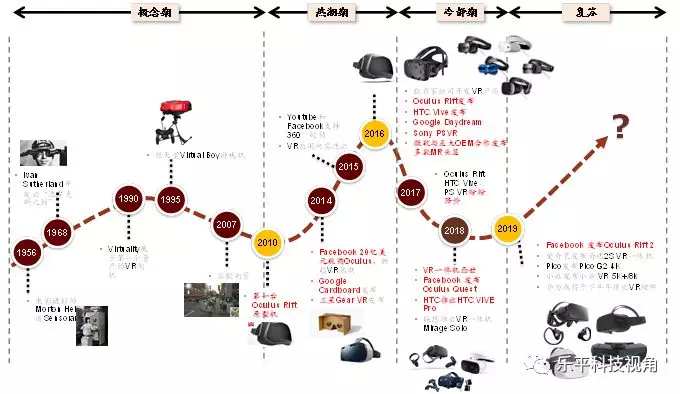

图表8: VR发展历史阶段梳理

资料来源:vrfocus,virtualspeech,中金公司研究部

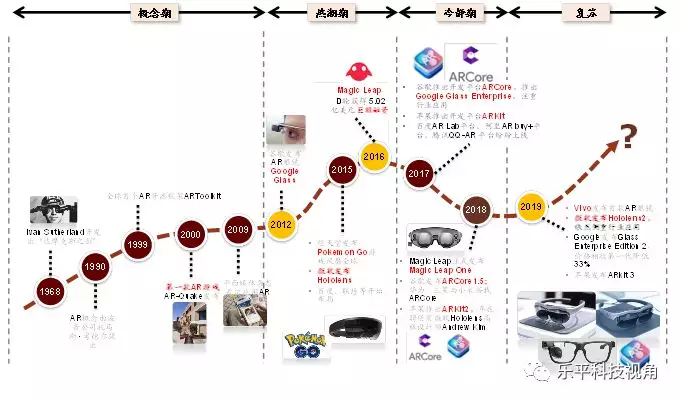

图表9: AR发展历史阶段梳理

资料来源:vrfocus,virtualspeech,中金公司研究部

图表10:近眼显示技术目前的进度

资料来源:Lumus,灵犀微光,水晶光电,亮风台,中金公司研究部

扫码下载智通APP

扫码下载智通APP