台积电(TSM.US)Q2财报电话会议实录:第二季度收入环比增长10.2%,7纳米技术强劲需求将带来更大业务量

本文来自微信公众号“半导体风向标”,作者是曹辉、陈杭。

台积电19Q2业绩会纪要完整稿

台积电(TSM.US)2019年第二季度收益电话会议2019年7月18日美国东部时间上午2:00

公司参与者

Elizabeth Sun - 企业传播高级总监

Lora Ho - 高级副总裁兼首席财务官

CC Wei博士 - 首席执行官

Mark Liu博士 - 主席

Wendell Huang - 副首席财务官

Lora Ho

由于我们已经超过了业务周期的底部,并看到需求开始增加,我们第二季度的收入环比增长了10.2%。毛利率连续上升1.7个百分点至43%,主要原因是光刻胶缺陷材料事件没有发生,且汇率略有上涨所致。

总营业费用占净收入的11.2%,低于第一季度的11.9%。营业利润率环比上升2.3个百分点至31.7%。总体而言,我们第二季度的每股盈利为2.57美元,净资产收益率为16.2%。

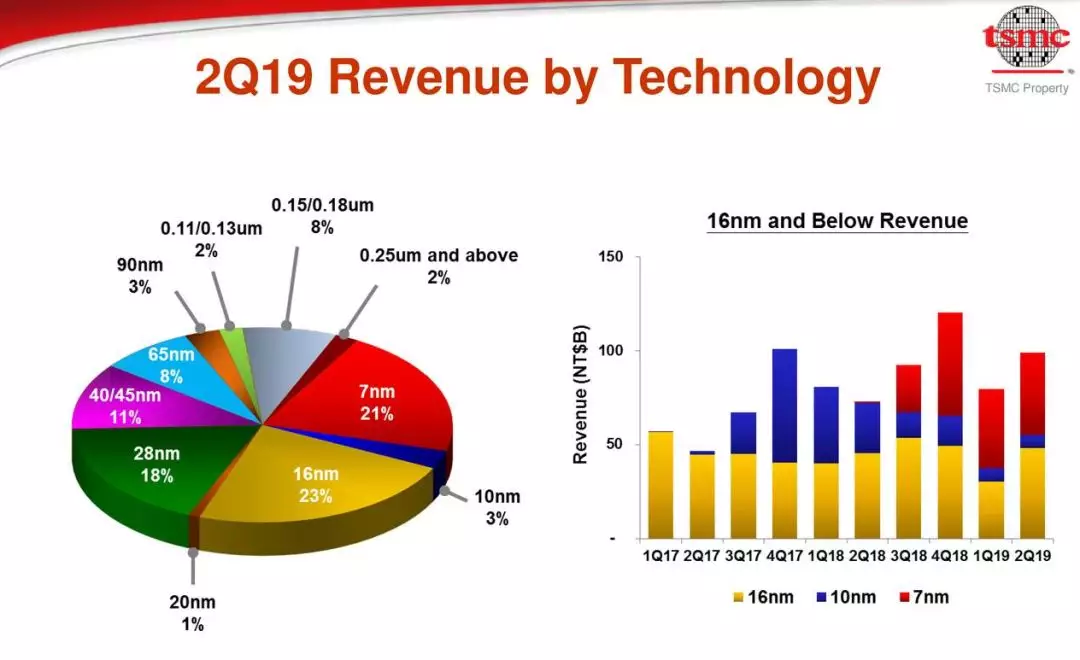

技术带来的收入方面。7纳米工艺技术占第二季度晶圆收入的21%,10纳米为3%,16纳米为23%。定义为16纳米及以下的先进技术占晶圆收入的47%,高于第一季度的42%。

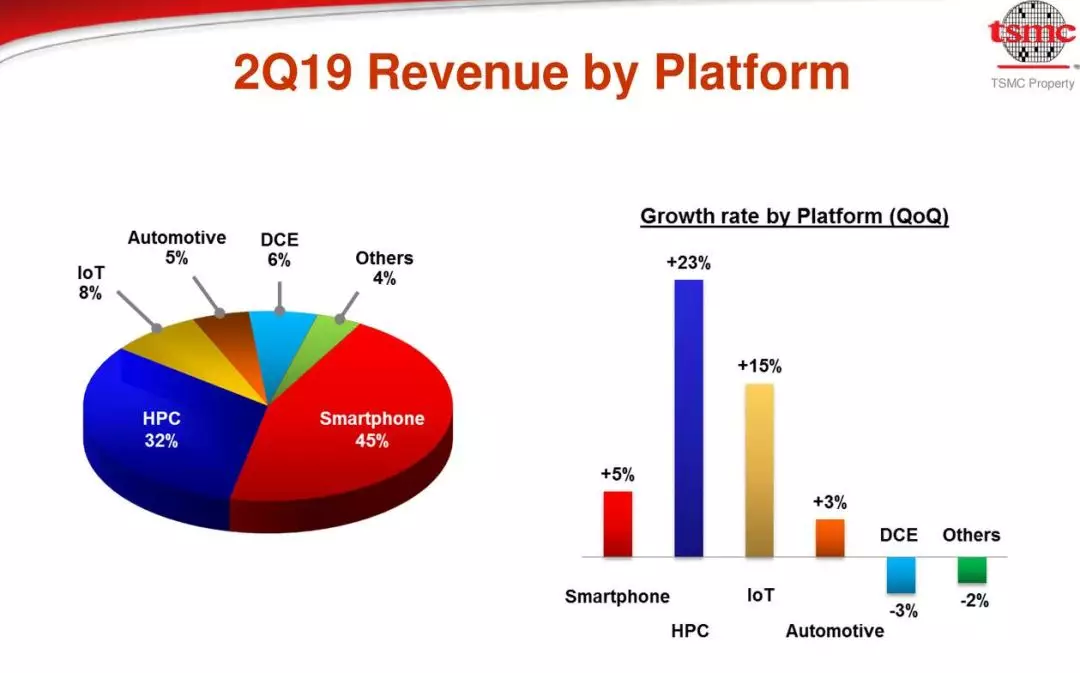

平台的收入贡献方面。智能手机占第二季度收入的45%,环比增长5%。HPC增加了23%,占32%。物联网增长15%,占8%。汽车增长3%,占5%。数字消费电子产品和其他产品略有下降,占我们晶圆收入的8%或4%。

资产负债表方面。我们在第二季度结束时,现金和有价证券为7,650亿新台币,比上一季度增加了40亿新台币。

在负债方面,流动负债增加了2440亿新台币,因为我们在2018年和2019年第一季度累计了约2590亿新台币。今天将支付2018年每股8新台币的现金股息。并且2019年第一季度的每股TWD2股息将在10月份支付。

在财务比率方面,应收账款周转天数减少7天至42天。库存天数减少3天至76天,主要原因是制品库存和成品库存天数减少,这两者都是由于19年第一季度库存量增加导致的。

现金流量和资本支出方面。在第二季度,我们从运营中获得了大约1,180亿新台币的现金,并花费了1.16亿新元的资本支出,因此,产生了14亿新台币的自由现金流,本季度我们的总现金余额最终增加了40亿至6,500亿新台币。以美元计算,我们的第二季度资本支出为37.5亿美元。

关于第三季度的指导。根据目前的业务前景,我们预计第三季度的收入将在91亿美元至92亿美元之间,按中点计算,这一数字将环比增长18%。按照1美元兑31.0台币的汇率假设,毛利率预计在46%至48%之间。营业利润率预计在35%至37%之间。接下来,让我就盈利能力、资本支出和现金股息发表一些看法。

首先,关于盈利能力。第二季度毛利率环比增长了1.7个百分点,主要原因是光刻胶材料事件没有发生在第一季度,汇率也稍微有利一些。

第二季度营收略高于我们指引的高端,但毛利率处于低端,原因是N7的成本改善步伐未能满足我们第二季度的计划。但我们预计,从第三季度开始,该计划的成本将逐步提高。19年第三季度毛利率预计增长4个百分点,主要是因为我们预计整体产能利用率会更高。

我们19年上半年的毛利率主要受到低产能利用率的影响。但随着今年下半年我们的业务和利用率的提高,我们相信50%左右的毛利率仍然是一个很好的目标。

关于2019年的资本支出计划。今年年初,我们将2019年的资本支出预算控制在100亿到110亿美元之间。然而,在过去的三个月里,我们看到了全球5G发展的加速。我们相信,这将导致我们的5纳米和7纳米技术的需求增加,超出我们三个月前预测的水平。

因此,我们正与客户紧密合作,为我们的N5和N7制定最有效的产能规划。我们预计2019年的资本支出可能会超过我们的指导范围的高端。

我们目前正在评估2019年的资本支出计划,并期望在10月份的收益会议上向您提供更详细的更新。

关于现金股利分配。我们在今年早些时候已经沟通了我们的股利政策。我们将在年度和季度基础上实现可持续的每股现金股息。

另外,随着自由现金流量的增加,我们将把自由现金流量的70%作为现金股利发放。今年6月,台积电的年度股东大会批准了董事会批准的2018年全年每股派发新台币8元现金股息,并修改了公司章程,以适应季度派息。

随后,董事会批准了2019年第一季度每股TWD2的股息,将于2019年10月发放。因此,台积电股东今年将获得总计每股TWD10的的现金股息。这也意味着,到2020年,股东将至少获得TWD10的现金股息。展望未来,台积电已将季度股息的支付月份定为每年的1月、4月、7月和10月。

Dr. C. C. Wei

关于近期需求和库存。第二季度收入为2,410亿新台币或77.5亿美元,略高于我们的指引,因为HPC和IoT的需求比我们预期的更高。尽管我们的业务继续受到全球经济下滑,客户库存管理和高端移动产品季节性的疲软影响,但我们已经超越了业务周期的底部并开始看到需求增加。

今年第三季度,台积电的业务将受到高端智能手机新产品推出,5G开发加速以及7纳米制程日益普及的推动。

现在让我们谈谈库存。我们无晶圆厂客户的整体库存在第二季度逐渐消化。我们预计它将比第二季度的季节性水平减少几天,从而导致今年下半年的库存环境改善。虽然疲弱的全球经济状况和贸易不确定性仍然存在,但由于对行业领先的7纳米技术服务的强劲需求,我们预计下半年我们的业务将比今年上半年更强劲。

我们先进技术的进步正在按计划进行,我们对技术领先地位非常有信心。在过去三个月中,我们看到全球5G发展的加速。

全球几个主要市场对引入和部署5G网络和智能手机的进程将加速。我们预计这将导致对我们的5纳米和7纳米技术的需求增加。正如我们的首席财务官所说,我们正在与客户密切合作,精心规划满足其需求的能力。

现在我将谈谈N5的状态和N3的发展。我们的N5技术已于第一季度进入风险生产阶段,量产将安排在2020年上半年,与7纳米相比,逻辑密度增加80%,速度提高8%,速度提高15%,我们相信我们的N5技术是最先进的在代工行业中具有最佳的密度性能,功率和晶体管技术。

我们的5纳米技术解决方案将成为代工行业最先进的解决方案,直到我们的3纳米到货。我们相信,我们的5纳米将是台积电的一个大而持久的节点。

在N3上,技术开发进展顺利,我们已经与早期客户关于技术定义进行了接洽。我们希望我们的3纳米技术能够进一步扩展我们在未来的领导地位。

现在我将讨论N7,N7+的升级和N6的进展。我们看到N7对移动,HPC和物联网应用的各种产品的需求非常强劲。同时,我们的N7+适用于几个关键层的EUV,已经进入量产阶段。

我们预计本季度使用N7+的客户终端产品将在市场上大量销售。我们预计强劲的需求将持续到明年。

N6为第二波N7产品提供了清晰的迁移路径,因为它的设计与N7 100%兼容,同时提供18%的逻辑密度增益和性能以降低成本。

N6将使用比N7+更多的EUV层。N6风险生产计划于2020年第一季度开始,客户产品在2020年下半年开始生产。批量生产将在2020年底之前开始。

我们重申N7,N7+将在今年贡献超过我们晶圆收入的25%。我们预计明年N7,N7+和N6的比例会更高,因为5G的发展加速,HPC,移动和其他应用的需求继续增长。

现在让我谈谈台积电的竞争力。代工业务模式已被证明是半导体行业中最有效的模型。作为一家纯粹的专用代工厂,我们与客户密切合作,共同推动他们的创新,并使他们取得成功。我们没有任何内部产品,也不与客户竞争。

最后,我将谈谈我们的CFO过渡。在过去16年担任台积电首席财务官之后,Lora Ho将在欧洲和亚洲销售之前迎接新的挑战。经董事会批准,Wendell Huang将于9月1日成为台积电新任首席财务官。

温德尔已在台积电工作20年,曾担任台积电副首席财务官兼财务部主管。他为台积电带来了丰富的经验和知识,我相信他将继续保持台积电财务组织的悠久传统。我对这两个任命感到兴奋,并期待继续与Lora和Wendell密切合作。

问答环节

Q:

为什么毛利率增长放缓?与流程升级的影响有关?明年毛利率预期50%是合理的?

A:

当我们开发任何新技术时,我们会进行一系列的生产力和成本改进活动,7纳米也是一样的。第二季度目标我们没有实现,但已经回到了逐步提高生产率的轨道上,第三和第四季度的产量还将继续增长。我们仍然有信心能够达到降低成本和提高生产力的目标。至于50%的毛利率,我认为如果我们能保持高利用率就能达到。

Q:

这一年能不能保持持续的增长?你最初预期今年会在4月份增长,所以我想知道你能否更新这个预期。二三季度以及后半年各版块的增长如何?

A:

现在我不能给你一个准确地增长数字,但是我可以向你保证,比第三季度第四季度更好。第三季度智能手机的销量连续增长了18%,我们看到智能手机销量增长非常强劲。

所有业务都将在第三季度全面增长,其中智能手机增长最快。而且,HPC和loT仍然增长得很好。我们也看到了汽车行业的成长。

就全年而言,我们预计智能手机销量将同比增长个位数。如果剔除加密货币,HPC也将看到个位数的增长。但加上加密货币就会出现负增长。IoT的增长将超过两位数。汽车今年会出现下降。最近,加密货币的价格上涨了,所以我们开始看到需求在改善。

Q:

当你计划全年甚至是第四季度的时候,你会考虑到中美贸易战以及华为的因素吗?你能给我们一些关于基础设施市场的看法吗?如果贸易战以及对华为的管制延长会产生什么影响?

A:华为确实对台积电有一定的影响,但不是华为和台积电之间的直接业务,也不是HiSilicon和台积电之间的直接业务。我们将继续对华为出货。关于基础设施,5G的发展实际上在加速,我们从中看到了非常强劲的需求。许多国家加快了5G的部署,我们最先进的7纳米技术需求会增长。下半年,新款智能手机的推出也会带来增长,下半年最大的增长动力来自于新智能手机的发布。

我认为整个华为——整个智能手机市场都受到了压制。其次是贸易壁垒。贸易不确定性仍然存在于所有行业。因此,从所有行业,特别是工业和消费领域来看,我认为我们仍将看到增长的势头仍将出现,而不是逆转。当然,5G的发展势头也正在加快。

Q:

为什么收入规模会更大?50%的毛利率会受7nm产线忙碌影响吗,会不会存在利润稀释?

A:

按年比较,利用率是主要因素。当然,7nm有一些利润稀释,但随着下半年需求强劲,稀释将开始减弱。另一个问题是产品组合的问题。例如,28纳米,这对我们公司的整体利润率有一些影响。这些就是我能想到的与边际变化相关的东西。

Q:

是否可以将5纳米和3纳米的技术路线图与竞争对手的技术路线图进行比较?能谈谈台积电在5纳米容量下的活动水平吗?客户在选择6纳米和5纳米时是怎么想的吗?尤其是今天使用7纳米的客户?

A:

首先,你的问题是关于代工行业的竞争。您问我们是否可以将5纳米和3纳米的技术路线图与竞争对手的技术路线图进行比较。你的第二个问题是关于5纳米的问题。你刚才说我们在5纳米容量建设计划上似乎有些保守,现在我们更积极一些。所以你问我们,我们是否看到客户对5纳米的需求有任何不同。

A:

我们认为我们的5纳米是非常有竞争力的,行业第一。现在的风险产量是多少明年上半年的产量是多少。关于3纳米,我们已经评估了所有可能的选择,并为我们的客户提供了一个非常好的解决方案。我们将继续与客户合作定义规范、定义方法并满足他们的需求,并将在下次更新我们的选择。

我们的5纳米是7纳米的一个全节点跨越。3纳米是5纳米的另一个完整节点。这与我们竞争对手的路线图非常不同。如果你比较它们的数值,3可能更接近5。

关于5纳米容量,在上个季度我们和你们沟通的时候,我们说我们会有点保守,和客户合作计划支持他们所需的能力。现在在这三个月,由于5G的发展速度加快,我们再次与客户合作。我们必须改变我们的保守态度,变得更积极一点,以满足客户的需求。现在,由于5G人工智能的进步,这是一个新的发展。

顾客在销售方面有问题,他们就会改变生产计划。在过去的几个月里,客户销售困难时愿意囤积更多的库存。对台积电生产计划来说,如何预测这类事情的发展呢?

A:

订单流中,我们没有看到任何异常的流量。

Q:

2019年下半年或2020年5G会带来什么样的收入贡献,无论是智能手机方面还是基础设施方面?目前台积电的营收敞口是多少?

A:

很难区分5G的需求有多大。我们以节点为基础跟踪需求,也以平台为基础跟踪需求。5G可能是高性能计算,也可能是智能手机的一部分。我们确实看到,这两个领域的增长非常强劲。网络处理器,FPGA产品,甚至一些cpu和基站,智能手机,都受5G影响。我们看到今年下半年的需求非常非常强劲。

Q:

今年7nm芯片的市场份额会达到25%吗?7nm将成为台积电今年收入最大的节点吗?并且,您预计7nm技术在明年的营收增幅将超过25%吗? 然后,您还说未来5纳米将是一个大而持久的增长点,比7纳米增长更多。所以您为何仍认为7纳米在明年将会有非常大的市场份额?

A:

5nm的增长速度将快于7nm。我们希望我们的5nm能够为所有的客户提供解决方案。 再次,5G AI将对5G有利。

Q:

到目前为止,您的N7+的EUV可用性和生产率如何?

A:

关于EUV的生产,没有任何问题。

Q:

我发现2019年的资本支出高于预期,那2020年会更多吗? 或者您的资本密集度将继续保持在较高水平?

A:

我们仍在研究资本支出数据,我们将在下个季度向你汇报。我认为无论是7纳米,还是5纳米有更多的资本支出要求。对于5纳米,我们会尽力满足客户的要求。因此,就资本密集度而言,在短期内它将高于我所指导的30%的水平。但从长期来看,我们认为30%的资本支出仍是合适的水平。

Q:

当你考虑第四季度的趋势时,哪一个终端市场将是变化最大的?

A:

我认为最近的日韩竞争可能是在第四季度中最不确定的因素。

Q:

那么,应该如何看待日韩竞争对特定终端市场的影响呢?这是一个更广泛的宏观经济趋势吗?还是只针对一个特定的终端市场?

A:

这个情况非常的不确定,我们也无法确定什么产品会受到影响。也许智能手机本身可能会受到影响,但它可以拆分出许多供应链,包括显示器或其他电子元件。所以我们很难做出估计。

Q:

毫无疑问,5G的机遇是巨大的。运营商认为,商业终端市场或5G之后的商业市场比消费者和手机更有意义。另一方面,您客户的公司也强调了智能手机的机遇。

所以当您做前沿计划是,您如何看待5G及其对消费者的影响?相比商业领域,5G更像是一款手机或智能手机,那么商业领域会对您的HPC或其他领域产生什么影响?

A:

5G,最大的商业影响应该是智能手机。其次,它将是由网络和其他基础设施组成的HPC。对于汽车和物联网消费者,我们有着很高的期望。但我认为,在市场上实现这种使用模式还需要一段时间。

Q:

如果回过头来看看28nm的台积电,那是台积电有史以来最成功的节点,而这恰好与智能手机的迅猛发展相吻合。那么现在看7nm,从4G移动到5G,7nm的产能会比28nm更大吗?

A:

在收入方面,7纳米肯定会比28纳米大得多,但产能不一定。

Q:

看到7纳米的需求,比如一年后,您认为HPC、智能手机和其他平台之间会有什么不同?

A:

如果看今天的HPC和智能手机的营收比例,我认为会是相似的,尽管智能手机的一小部分可能不是领先的。但对于这两个行业,都更接近前沿,都是7纳米的。因此,智能手机可能仍将大于高性能电脑。我想还是差不多的比例。

Q:

第二个问题是关于5纳米的。在一季度之前,我问过5nm晶体管的成本问题,也从顾客那了解到,下降速度没有预期的那么快。您关于成本,有更新吗?成本是否有所改善?

A:

没有任何更新,只是现在我们看到了更强劲的需求。

Q:

您说今年的收入在不同的平台都有所上升。比如智能手机和高性能设备,增长了个位数,物联网增长两位数。根据我的记忆,这组指引看起来和您今年早些时候提供的一样。那么,我是否可以假设,从你们的总收入来看,你们全年的收入指引仍然是相同的呢?与去年同期相比会有小幅增长吗?

A:

第四季度仍然存在不确定性。我现在能说的是,第四季度的收入将高于第三季度。

Q:

好吧。那您能给我们更新一下今年的全球半导体和全球代工厂的展望吗?

A:

今年,我们的代工厂实际上是有些下降。半导体(不包括存储)下跌3%,代工类下跌1%。

Q:

第一,现在有客户在考虑选择其他的代工厂,5G和HPC是你们的强势业务,面对竞争,你们是如何看待自己的市场份额以及未来的发展;第二,在接下来的几年里,随着7的成熟,你现在如何看到N7+和N6的变化?

A:

第一个问题,我们看到了来自其他代工厂的竞争,但是我们的技术,领导力以及我们的制造业都非常出色,客户对我们也非常信任,我相信我们将保持并增加市场份额;

第二个问题,我相信你问的是N7+或N6。实际上,我们相信客户,特别是第二波客户,都想采用N6,因为它与N7完全兼容,减少了设计或IP的负担。

所以这N6将是他们继续N7的一个非常好的地方。今年实际上是N7+,我们为一些已被采用的客户提供更好的性能和更好的密度。它将继续增长。大多数人将会进入N6,N5将被很多平台采用,包括智能手机,移动设备。

Q:

第一,台积电对未来三年10nm以下的市场份额有什么期望吗?是否会维持或进一步增加市场份额?第二,在美国建立晶圆厂或收购晶圆厂公司的可能性多大?这是否会出于对地缘政治的担忧?还是有其他考虑?

A:

第一个问题,我们想要保持非常高的市场份额;第二个问题,地缘政治问题是每个人的担忧。如果我们能够为客户和投资者提供相同的成本结构,我们始终愿意在海外建立晶圆厂。到目前为止,我们在美国已经与行业公司进行了交流,在考虑成本差异以及当地补贴时评估这是否是一种可行的方法,台湾当前是我们的最佳选择方案。但是我们对此持开放态度,我们并不急于做出决定。如果我们需要新的晶圆厂,方案首选是购买而不是建造。

Q:

第一,如何看待下半年的8英寸需求或利用率呢?

第二,南京工厂怎么样?

A:

第一个问题,下半年由于智能手机的需求增加,8英寸的利用率将远高于上半年。

第二个问题,南京工厂的进展顺利,我们将在那里每月提供20,000片晶圆产能。

Q

第一,关于净收入同比下降。 您能否告诉我们下降的具体原因,净收入下降7.6%?

第二,关于您对明年移动销售的展望,是由手机出货量增加推动的?还是因为技术升级,导致收入增加?

A

第一个问题。与去年同期相比,利润率差异大约为5个百分点,主要是因为今年的利用率较低。今年上半年非常疲软,包括第二季度。

第二个问题。由于智能手机,下半年的收入增长首先是因为季节性因素。与上半年,下半年相比,智能手机要好得多。尽管全球智能手机销售收入预测会下降。但台积电的收入仍在增长,第一是由于硅含量的增加。第二是因为我们通过我们的客户获得市场份额。所以我们仍然预测全年特别是下半年。智能手机业务收入会增加。

Q:

公司六月份营收实现了强劲增长,下半年营收预期如何?

A:

公司预测Q3营收在91-92亿美元之间,环比增长18%。Q4营收存在不确定性,但公司预期其将超过Q3营收。

Q:

公司在智能手机、HPC与IoT业务上的营收拆分如何?

A:

公司的智能手机业务将继续增长,目前仍在总营收中占最大比重,HPC紧随其后。其他业务比如IoT、汽车和DCE等营收占比要小得多。

Q:

公司将如何应对5G带来的挑战呢?比如功耗问题。另外,SOI是否在公司发展蓝图内?

A:

公司不打算涉足FD-SOI或逻辑,但我们会利用SOI晶圆来发展RF科技,例如射频前端。

Q:

今年公司的智能手机半导体应用增长如何?此外,明年我们将迎来5G,您似乎对5G智能手机对公司业务贡献度十分有信心,5G智能手机对公司在该领域硅用量的增长将带来什么样的影响?

A:

市面上的智能手机往往有2、3个摄像头,有的甚至有4个。而手机像素可以达到4800万。很多摄像头在制造过程中都要用到硅。

此外还有一些小部件,比如电源管理芯片。现在功耗问题非常重要,所以各主要部件内都需要安装电源管理芯片,比如屏幕驱动、应用程序这些。这些也要用到硅。

在5G层面,目前甚至射频无线电收发两用器和RF射频前端的口型尺寸都大了很多,所以我认为硅的用量会增加。具体增加多少还不能确定。

Q:

公司的毛利率是同比下降的,这可能是由于投资回收期变长或是公司卷入价格战。那么公司前沿投资的回收期是变长还是缩短了呢?

A:各大科技公司的投资回收期是差不多的,所以投资回收期说明不了什么问题。不过我认为各公司利用率的敏感性以及增长势头是很不一样的。公司进行越多的前沿投资,它对利润率的敏感度就越高。因此前沿技术需要实现十分高的利用率才能发保证利润率。

Q:

公司明年的资本支出水平会维持往年水平吗?公司在明年原始晶圆价格上的议价能力如何?

A:

明年公司的资本支出水平取决于很多因素:整体市场状况、客户需求等。

至于原始晶圆价格,我们在锁定价格上做的不错,以后也会继续努力。

Q:

从过去几次营收电话会议来看,公司客户对5纳米阶段产品的兴趣没有对7纳米那么大,现在你提到更强的5纳米需求,它更多是由5G部署驱动还是由EUV成本或EUV经济改善驱动?

A:

更多是由5G部署驱动。

Q:

5G中更多来自于服务器还是智能手机?

A:

两者都有,因为我们的5G基础设施位于HPC区域。在智能手机上,几乎所有的高级手机芯片都由台积电代工。

Q:

我认为到目前为止,在大多数基础设施基带中,5G基带主流制程仍处于12或16纳米。所以你看到5纳米需求加速增长。所以基本上,我们假设下一次上涨的将是7和5纳米?

A:

一些网络流程可能会进入5纳米,但其中一些仍然保留在7纳米,但基本上两个基站现在都采用了最先进的技术。

智能手机的收入比基站更大。在5纳米中,大型玩家非常积极地进入5G智能手机。它不需要很多流片,只需要几个流片。需求量大于其他任何产品。

Q:

由于公司的竞争对手之一似乎在积极推广GAA,那公司如何看待FinFET和多闸极晶体管,或者说这两种架构在5纳米和3纳米中的优缺点是什么?

A:

公司评估了所有方案的利弊,会选择在性能和成本方面最具竞争力的方案。

Q:

到目前为止,从16纳米到10纳米到7纳米,行业标准是FinFET。未来可能有不同的产线,一个在GAA期间,一个在做FinFET,这会使制造难度更大吗?

A:

即使是FinFET结构,也很难切换代工厂。由于设计板,架构,设计流程都不同,制造会非常困难。到目前为止,在5纳米制程中,FinFET仍然是最有效的,最具竞争力的方法。

台积电(TSMC)7月18日发布19Q2业绩公告。

19Q2业绩超预期,Q3业绩迎来反弹。

1、业绩情况:19Q2营收77.5亿美元,QoQ+9.2%,YoY-1.4%,超出75.5-76.5亿美元的市场预期;毛利率43.0%,QoQ+1.7ppts,YoY-4.8%。

2、营收按制程拆分:7纳米(21%)、10纳米(3%)、16纳米(23%),先进制程占比47%。

3、营收按应用拆分:智能手机(45%)、HPC(32%)、IoT(8%),其中HPC环比增速最快,高达23%。

4、19Q3业绩指引:预计营收91-92亿美元,环比大幅提升17.4%-18.7%,毛利率46%-48%,环比大幅提升3ppts-5ppts。预计受到高端智能手机新品推出+5G开发加速+7纳米制程推动。同时,上游fabless客户整体库存水平在二季度逐渐消化,下半年库存环境大幅改善。

5、先进制程进展:N5技术已于第一季度进入风险生产阶段,量产将安排在2020年上半年。N3上技术开发进展顺利。

扫码下载智通APP

扫码下载智通APP