海外流媒体混战加剧,Netflix(NFLX.US)的好日子刚来就到头了吗?

本文源自“剁椒娱投”微信公众号,作者:贾阳。

“Is Netflix doomed?”

这个问题最近充斥了海外各大财经媒体的版面。投资者虎视眈眈。

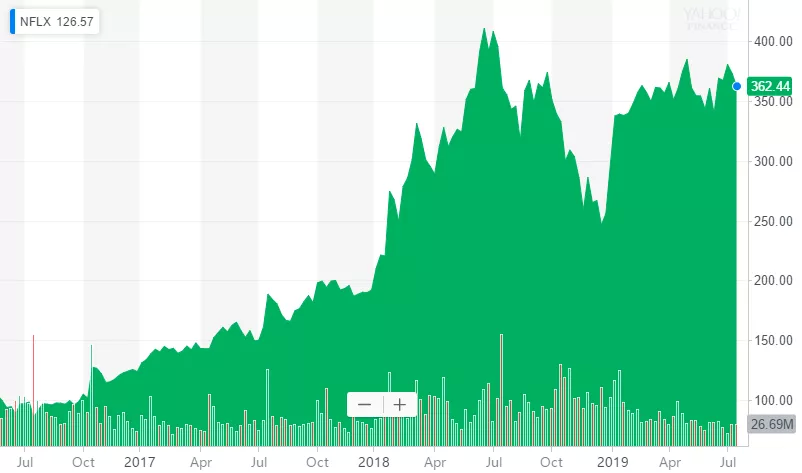

Netflix(NFLX.US)第二季度财报周二发布后,公司股价盘后暴跌12%,市值一夜之间蒸发190亿美元,相当于1.4个爱奇艺,0.48个百度。

这份财报很差吗?

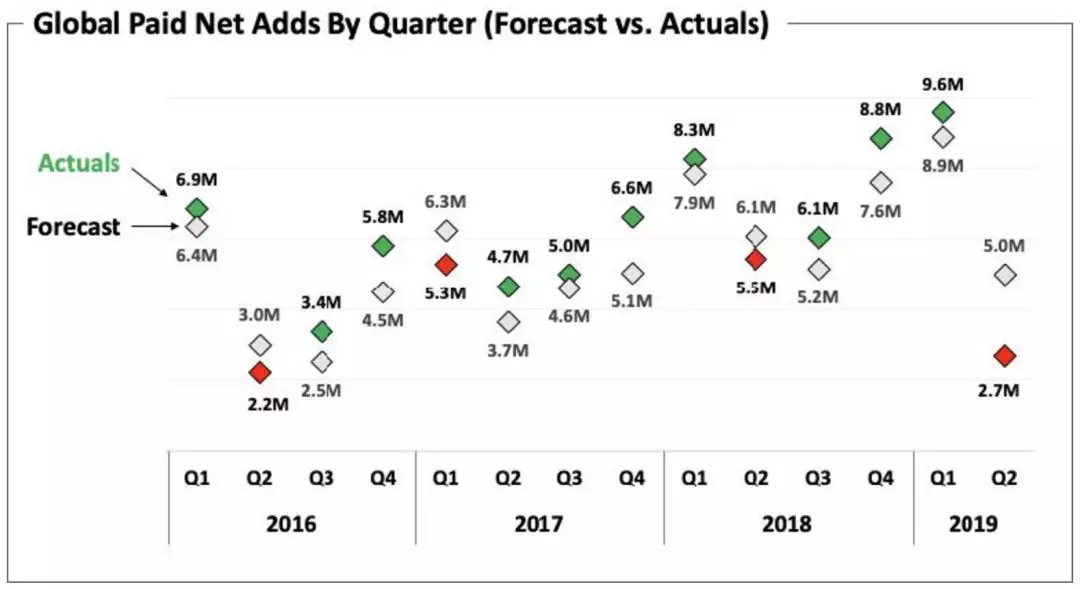

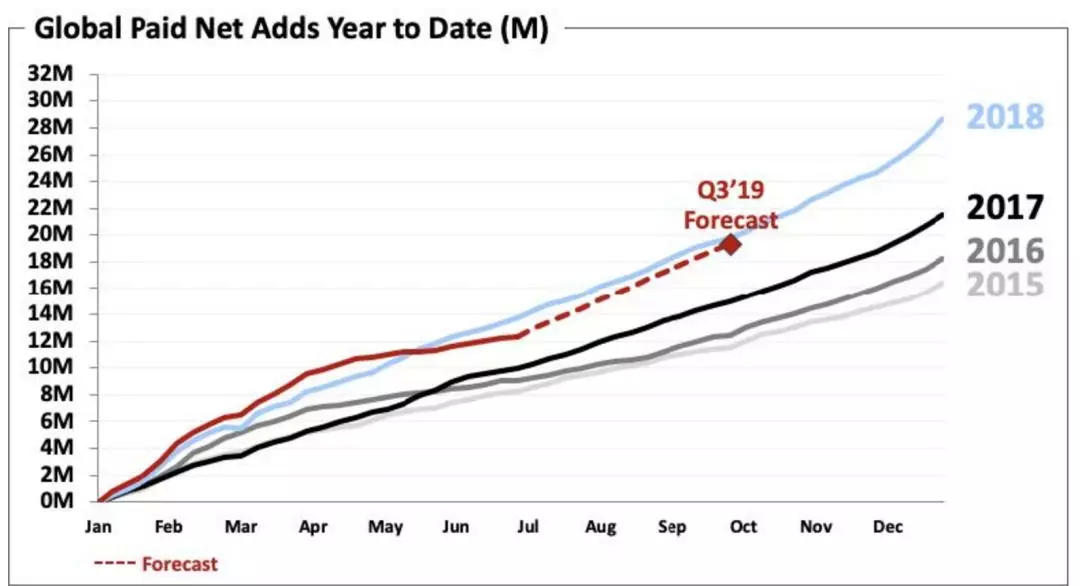

Netflix的Q2营收为49.23亿美元,同比增长26.0%;净利润为2.71亿美元,低于去年同期的3.84亿美元;每股摊薄收益为0.60美元,低于去年同期的0.85美元;全球会员则突破了1.5亿。基本都符合市场预期。而真正引发市场强烈反应的关键数据是,新增付费用户270万,远远低于500万预期。美国本土的付费用户则首次出现环比下滑,从6020万下降到6010万。

(新增付费用户远低于预期)

这背后是Netflix竞争环境的结构性变动。

Netflix市值在过去的10年间飙升超过8,500%,它几乎成长于一个零竞争的环境,成功从有线电视公司“偷”走了数以千万计的观众。3500万美国人在过去十年弃订了有线频道,截至2018年,半数22-45岁的美国人已经完全没有再观看有线电视了。

过去一年,Netflix在内容上投入了令人瞠目的120亿美元,继续加快了其在全球征伐的脚步。在华尔街,Netflix的视频流媒体故事与特斯拉的电动汽车故事成为了最受追捧的对象。尤其是Netflix的规模性盈利向市场证明了其规模效应之后,市值一度超过迪士尼达到1820亿美元,市盈率则攀升至270。

然而危机已经在酝酿。漫威迪士尼内容合作终止后,最新消息表明,大受Netflix用户欢迎的《老友记》和《办公室》也即将被版权方收回播放权。据分析公司Jumpshot的统计, Netflix平台最受欢迎的50个节目中,一半以上内容的版权所属公司正在进军流媒体。

迪士尼、福克斯、时代华纳这些曾经帮助Netflix增强其内容库的媒体巨头开始“倒戈相向”,苹果、亚马逊等科技巨头挤入赛道,通讯巨头AT&T、康卡斯特也因为其并购的影视公司推动流媒体业务成为竞争对手。这些追赶者实力异常强大,并且与Netflix一样不吝砸钱。

这个竞争局面有点熟悉,不是吗?

迪士尼、亚马逊、苹果、HBO给Netflix带来的真正压力

Netflix由影碟租赁转型为流媒体早期,是单纯的聚合平台,曾经遭遇过跟现在如出一辙的窘境。

2011年9月,用户也正在为 Netflix 涨价而不满,内容方突然背后“插刀”。当时,为Netflix授权提供迪士尼、索尼内容的Starz电视台停止与Netflix合作。据公开数据,当时Netflix在美国的因此流失了80万。对内容没有掌控力,核心资源轻易就被釜底抽薪,这也引发了资本市场对Netflix商业模式的质疑,股价应声坠落。

《纸牌屋》就是在这样的背景下诞生的。Netflix着手调整航向,开始自制精品内容,用电影顶级团队来为其打造“网剧”。一部《纸牌屋》获得了9项艾美奖提名,斩获三个重量级奖项,这个内容分发渠道商,从零做起,开始打破好莱坞传统生产机制。

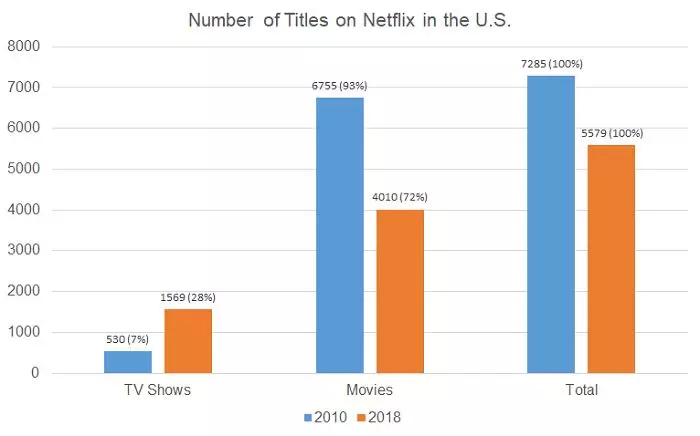

Netflix的护城河思维重心开始由量转变质,尤其是内容的独家性。用Netflix首席内容官Ted Sarandos的话说,相比于覆盖式的“全垒打”,Netflix采用的是点对点的“单打”、“双打”技巧,实现故事和题材多样性。Netflix开始减少对外购内容的依赖,许多内容版权到期后不再续购。据Flixable数据,Netflix美区影视内容数量为从2010年的6755部下降到2018年的4010部,内容总量萎缩40%。

在这些内容库里,Netflix用算法为用户提供一个有些分析师称为“Content Portfolio”(内容组合)的分发机制。

而事实证明,Netflix的策略在消费者端是有效的。据 Netflix 统计,在新一季《怪奇物语》上线4 天之内,就有多达4,070万个帐户观看了内容(每集电视剧或是每部视频要看掉 70% 以上才会被他们算作一次观看)不少调查显示,在原创内容的品牌吸引力方面,Netflix都高居第一。从《纸牌屋》《女子监狱》到《怪奇物语》,Netflix原创作品中有40部获得了117个艾美奖提名,并在国际电影节上有所斩获。

2005年,流媒体之前的Netflix订阅人数为420万;2019年,Netflix全球订阅人数突破1.5亿。好一个夕阳产业公司创业成功的互联网神话。

这样的市场优势地位让Netflix能够在不断提价的同时,收获更多的会员;在资本市场连续发行大额度债券,顺利融资,支撑内容扩张。

然而,在过去一段时间,内容版权合作方的大撤退重演,Netflix能像上次一样突破重围吗?

今年全球最卖座的3部电影是《复仇者联盟:终局之战》《惊奇队长》和《阿拉丁》,2018年最卖座的《黑豹》《复仇者联盟:无限战争》和《超人总动员2》,2017票房前三的《星球大战:最后的绝地武士》《银河护卫队2》和《美女与野兽》,都是迪士尼的。

迪士尼2020年将从Netflix平台收回漫威和迪士尼内容,旗下已经筹备了ESPN+、Disney+两大流媒体平台,又拿下了Hulu的控制权。而Disney+的价格只有$6.99/月,只有Netflix 主流订阅价格的一半。

据尼尔森数据,过去12个月里Netflix用户的观看时间有73%花在非原创内容上,经典剧集《办公室》和《老友记》是他们观看时间最多的内容。但NBC明年底将收回《办公室》,AT&T 旗下的华纳则将收回《老友记》。值得注意的是,华纳旗下的HBO拥有自己的HBO Max平台,AT&T自己的流媒体平台也将在2020年发布。

Netflix正在失去最优质的内容。而更要命的是,据分析公司Jumpshot的统计, Netflix平台最受欢迎的50个节目中,一半以上内容的版权所属公司正在进军流媒体。

Netflix首席内容官在电话会议上表示,很乐见投资者对“流媒体战争”概念的追捧。“这不是简单的1+1=2的竞争,人们会订阅多个平台,大部分Netflix员工甚至也是HBO的用户”。

Forbes的一篇专栏文章此前算了一笔账,$15的月会员费跟$100-150的有线电视月费相比简直太少了(peanuts),即便同时买下Netflix,Disney+,HBO Max 以及Amazon Prime的会员,仍然要比有线便宜。

选择更加丰富,对于用户来说是好事,但Netflix公司对视频流媒体行业的“代言”溢价,甚至“垄断性”优势,已经开始瓦解。

Netflix有壁垒吗?

在零售、房地产等行业,规模优势还能算是护城河,但在流媒体SVOD(Subion Video On Demand)领域,全球市场和规模效应能帮助其实现盈利,但很难说是绝对意义上的护城河。比如,Netflix自身就曾凭借技术优势,短短几年间扳倒了租碟业霸主Blockbuster。

新入局者正在从内容和技术两个层面侵蚀Netflix的领地。

内容层面,科技巨头、传统的影视巨头以及电信服务商们都纷纷砸下Netflix级别的价格吸引用户。

迪士尼表示,将花费约15亿美元从其工作室获得授权内容、10亿美元用于迪士尼+的原创内容。到2024年,这些数字将分别增加到25亿美元左右。

Warner Media承诺将大幅增加HBO Max的内容支出,每年预算增加50%,约5亿美元。AT&T预计这项服务将达到7000万用户。AT&T的Warner Media还花了数亿美元回购了《老友记》独家权益。

苹果正抛出约10亿美元构建苹果TV+的原创内容库,科幻连续剧《SEE》每集预算将达到1500万美元。Comcast计划基本上还是未知数,但旗下NBC Universal每年为《办公室》独家权益支付1亿美元。

技术层面,Netflix针对每一部作品甚至每一集应用自己的Encoding,除了提高影片观赏效果;用独特的列式存储格式,获得更高压缩率,提高存储、传输效率,降低成本;大数据算法、个性化的内容推荐,则是Netflix大力向用户宣传的另一优势。

而新入局的巨头们,在这一方面也下了大功夫。比如迪士尼,4.69亿美元买下BAMTech,为ESPN+和Disney+等提供流媒体技术研发和支持,并且做好了在技术和成本上承受亏损的准备。

摩根士丹利分析师Benjamin Swinburne认为,到2024年,Netflix可能仅获得7900万美国用户。但Disney+,Hulu和ESPN +可以增加9500万。

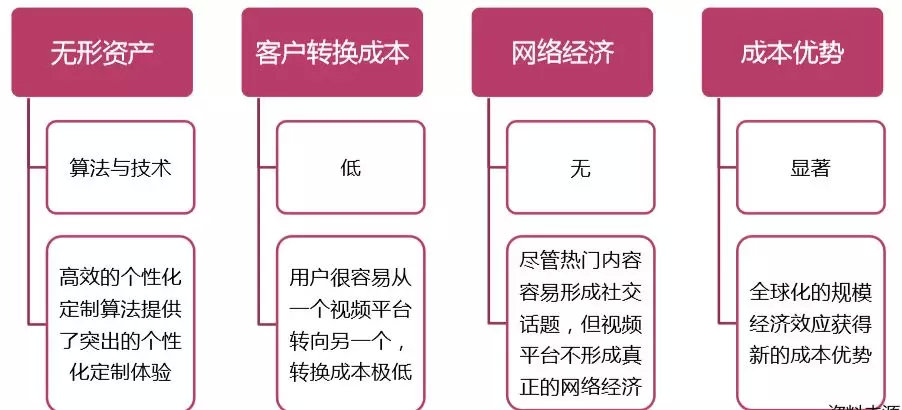

光大证券此前在一份Netflix深度报告中表示,在经典护城河理论中,杰出的产品、庞大的份额、伟大的CEO均不构成企业的经济护城河。在Netflix流媒体业务成熟期,内容、传输等成本优势转换由全球化的规模效应而获得;高效的个性化定制算法仍形成无形资产护城河,但随着全球网络技术的进步,也有可能被对手侵蚀。

Netflix花了大价钱去构筑其内容库,内容投资甚至超过了任何美国电视网,去年花掉120亿美元,今年的内容投入则预期达到150亿美元。而为了筹资,Netflix背上了巨额债务,过去一年债务就增长了58%达到103亿美元,要知道去年的利润额不过12亿美元。经营性现金流持续扩大缺口。

在既定的市场环境和增长模型下,Netflix的增长低于预期,这正切中了市场最大的担忧。

美国用户在内容付费习惯上,较中国市场更为成熟,ARPPU值也更高,比如Netflix的ARPPU就差不多7倍于爱奇艺。但国内的视频流媒体平台竞争格局,能给出一定程度的参照。比如,爱奇艺副总裁、首席内容官杨向华此前向娱乐资本论表示,鉴于竞争格局和用户习惯,短期内不会提价。要知道,爱优腾的会员价已经多年未增长。而迪士尼Disney+公布其定价6.99后,康卡斯特将其NBC Universal定价从每月12美元修订为每月10美元。

而艾瑞等第三方调研数据则表明,即便20块左右已经非常便宜,但同时拥有三家会员的用户仍少之又少。

竞争对手的入场,将在未来抢占用户,抑制提价空间,进而在资本市场上削弱其投资稀缺性,甚至影响到其为内容投资而进行的融资。

Netflix管理层安抚市场称“竞争格局没有明显变化”、“下季度将恢复增长”,暗示奈飞仍在增长轨道之上。而在全球的布局上,Netflix目前的本土团队策略,帮助内容快速渗透到了当地,并获取了大量的本土观众。为了开拓在印度的市场,Netflix还准备采用低价策略,毕竟当地付费电视月租费普遍低于5美元。在国际布局上,其他竞争对手短期内确实难以追赶。

在智库Banyan Hill Publishing的高级分析师Jeff Yastine看来,市场相信用户对Netflix的忠诚和首选意愿,同时也认为9%的Netflix会员将处于竞争湍流的危机之中。新的竞争环境或许将推动Netflix走向新的商业模式,包括引入广告业务、提价。而明年将连续落地的优质版权内容流失则给了Netflix更多理由,去延续侵略性十足的业务发展,包括并购。

这不是最糟的状况,但这个以往被业内引为完美对标对象的流媒体巨头,不再唯一,商业故事因而受到挑战。

扫码下载智通APP

扫码下载智通APP