国盛:“国11条”加速保险行业对外开放 未来寿险行业竞争有所加强

本文来源微信公众号“马婷婷深度研究”,作者国盛金融团队,原标题《金融开放系列一:对保险行业有何影响?》。

投资要点

“国11条”加速保险行业对外开放

20日国务院金融稳定发展委员会办公室对外宣布推出11条金融业对外开放措施,其中保险行业方面的相关政策主要有三点:

1)人身险外资股比限制从51%提高至100%的过渡期,由原定2021年提前到2020年。

2)取消境内保险公司合计持有保险资产管理公司的股份不得低于75%的规定,允许境外投资者持有股份超过25%。

3)放宽外资保险公司准入条件,取消30年经营年限要求。整体看行业对外开放的政策力度和时点均有所超预期,寿险方面:产品市场供给将增加,行业竞争可能会有所加强,国内寿险公司也需加强提升中高端客户粘性;资管业务方面:内地险企更多会吸取国外优质险企资产配置及管理经验,优化资产配置策略并提升资产管理水平。产险方面:受制于盈利性等因素,预计外资发展意愿较弱,影响有限。

保险行业对外开放历史进程及文件梳理:17年以后明显提速

1)保险行业对外开放最初可以追溯到中国加入WTO时期,后期国务院及原保监会的相关文件,对我国保险业对外开放的具体举措、外资的限制要求等进行了较为明确的规定。

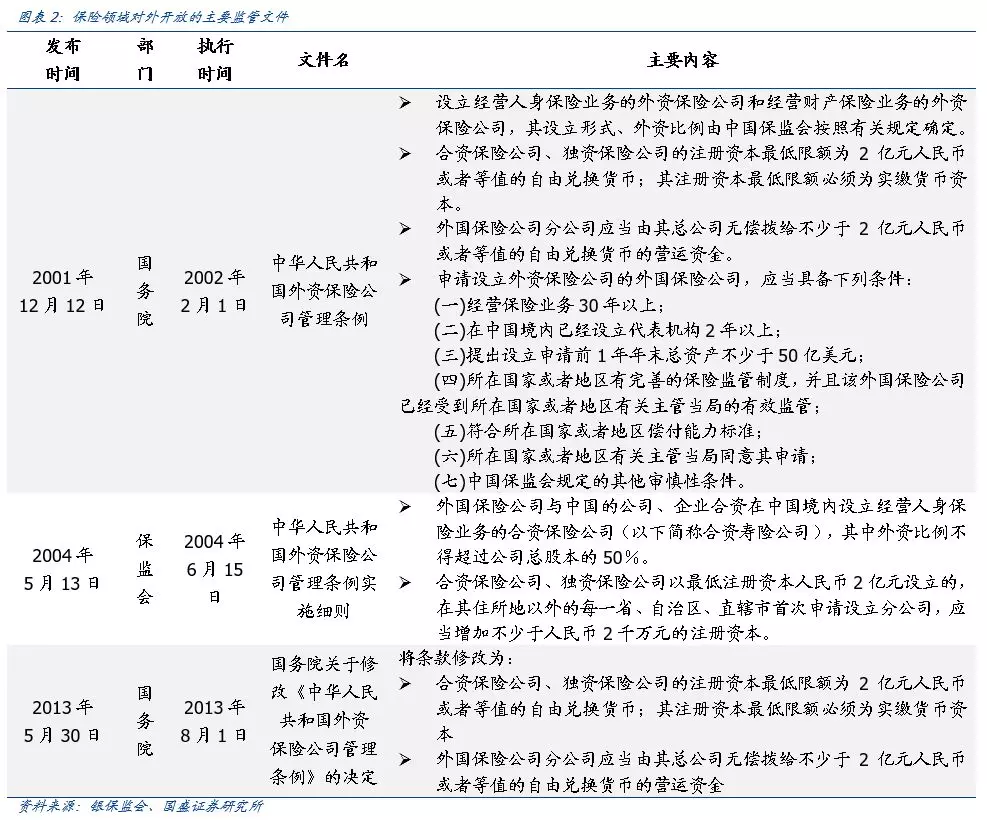

2)17年底以来,保险行业对外开放进程不断提速,行业对外开放在不同的重要场合被多次提及。17年11月国新办吹风会上财政部副部长朱光耀表示三年后外资人身险持股比例放宽至51%,五年后不受限制;18年4月习近平主席在博鳌亚洲论坛上表示加快保险行业开放进程,同月首家合资保险资管公司工银安盛资管获批;18年11月首家外资保险控股公司安联(中国)保险控股获批,政策快速推进与落实。

产险业务外资发展相对稳健但占比持续低迷,寿险业务在回归保障本源之下市占率有所提升

产险方面,当前我国产险业务虽已实现完全放开,且当前市场上22家外资产险公司大部分为独资险企,但整体发展速度缓慢,保费收入市占率近年来持续维持在2%左右。1)业务层面:规模效应更强,且监管政策及分支机构设立的要求也影响外资财险业务推进;2)股权层面:当前产险经营情况与外资经营理念有所冲突。结论:未来预计外资在产险领域市场份额获取明显提升也存在较大困难。

寿险方面,外资在92年开始逐步进入,近年来尤其是在行业回归保障本源的监管引导之下保费收入占比稳步提升,同时经营效益明显改善。1)当前渠道、股权结构及资本金仍是制约外资寿险公司发展的主要原因;2)开放政策之下股权问题将被有效解决,未来外资寿险公司发展将主要取决于外资股东意愿及产品和渠道的推进;结论:寿险行业整体竞争将有所加强,尤其是高端客群。

风险提示

1、政策放开不及预期风险;

2、长端利率持续下降风险;

3、股市系统性下跌风险;

报告正文

1、国11条”加速保险行业对外开放

20日国务院金融稳定发展委员会办公室对外宣布,在深入研究评估的基础上推出11条金融业对外开放措施,其中保险行业方面的相关政策主要有三点:

人身险外资股比限制从51%提高至100%的过渡期,由原定2021年提前到2020年。

取消境内保险公司合计持有保险资产管理公司的股份不得低于75%的规定,允许境外投资者持有股份超过25%。

放宽外资保险公司准入条件,取消30年经营年限要求。

我们认为对外开放的快速推进将有助于行业整体高质量发展,但寿险行业的竞争将有所增强。

寿险方面,时点的提前以及经营要求的适度放宽将会使得更多境外优质保险公司进入中国市场,引入更加多元化的产品及较为先进的管理理念,增加寿险市场活力,增强服务实体经济能力,丰富保险市场产品供给,在保障本源之下推动产品创新发展。

资管业务方面,境外险企在资产管理领域经验更为丰富,投资更为稳健且具备更强的全球资产配置能力,合资保险资管公司有助国内险企吸收国外优质险企资产配置经验,对险资进行长久期的稳健资产配置,强化风险控制,整体推动行业高质量发展。

对于国内保险公司而言,外资险企公司在寿险业务的中高端客群方面将会形成一定的竞争力。我国寿险公司在外资进入的背景下,应通过代理人团队以及网点建设的优势完善客户服务、提升客户满意度,并且通过提供具备性价比的以健康险和长期储蓄险为核心的产品以提升客户粘性。

2、保险行业对外开放历史进程及文件梳理

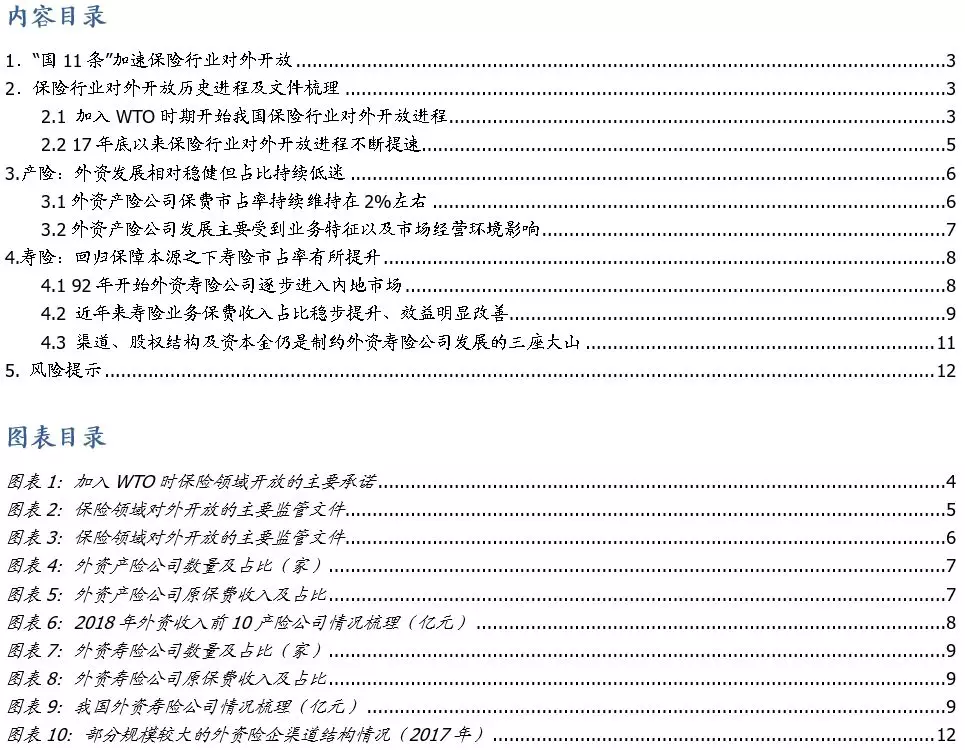

2.1 加入WTO时期开始我国保险行业对外开放进程

保险行业对外开放最初可以追溯到中国加入WTO时期,世界贸易组织于2001年11月10日通过中国加入WTO的决定,中国于12月11日正式成为世界贸易组织的正式成员。在保险领域,中方在2001年11月22日的中国保险市场与WTO国际高峰年会上,对我国保险业对外开放的承诺内容以及入世以后外资保险企业在中国的设立形式、地域限制及业务范围等进行详细阐述,主要内容包括:

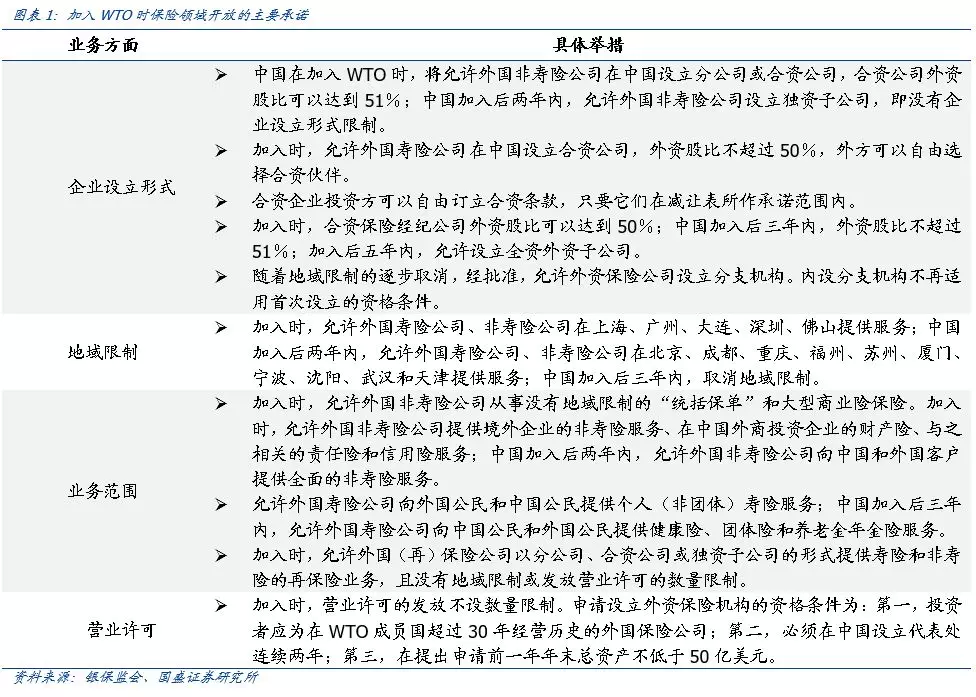

此后国务院出台了《中华人民共和国外资保险公司管理条例》,原保监会后期也出台了《中华人民共和国外资保险公司管理条例实施细则》,对承诺的相关内容予以落实。

2.2 17年底以来保险行业对外开放进程不断提速

17年底以来,保险行业对外开放进程不断提速,行业对外开放在不同的重要场合被多次提及,相关政策也在持续推进与落实。

3.产险:外资发展相对稳健但占比持续低迷

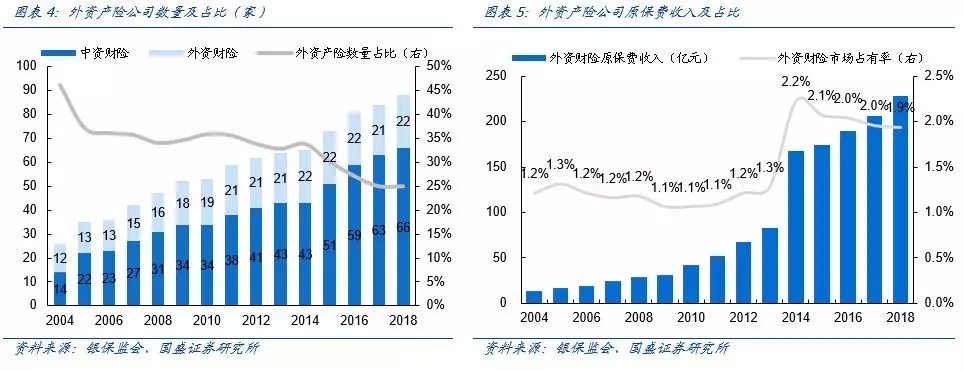

3.1外资产险公司保费市占率持续维持在2%左右

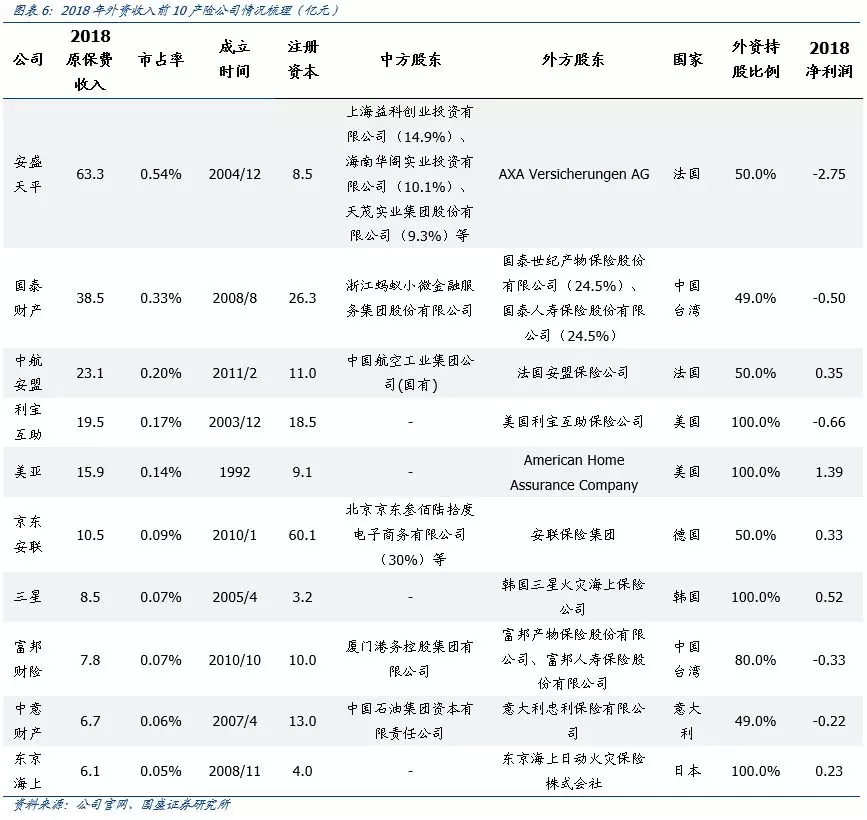

产险业务方面虽然市场早已实行完全对外开放,且当前市场上22家外资产险公司大部分为独资险企,但整体发展速度缓慢,保费收入市占率近年来持续维持在2%左右。2012年随着交强险对外资产险公司放开,不少公司也进行了积极的探索,使得2014年外资市占率达到了历史高点2.2%,但是经营效果并不理想,随后其市占率也呈现逐年下降的趋势。

3.2外资产险公司发展主要受到业务特征以及市场经营环境影响

产险业务特征使其具备明显规模效应

我国当前产险业务中以车险业务为主;

1)虽然近几年车险增速显著下滑而非车业务占比明显提升,但是整体车险仍然占了总保费收入的60%左右。银保监会规定车险不得异地开展业务,以免在后续查勘、核保、理赔等方面无法跟进;

2)而农险、大病保险等占比较高的非车险业务,一方面是政策性险种,另一方面也对地域开展有比较高的要求。因此整体看产险业务的集中度明显高于寿险,而外资险企在地域布局方面明显不具备优势,使得整体产险业务开展受限制。

市场经营情况与外资经营理念有所冲突

外资险企在经营过程中往往对规模及市占率的要求并不高,而更注重公司的实际经营管控和盈利情况。我国财产险业务高度竞争同时盈利情况并不理想,2018年行业财险公司平均综合成本率为100.13%,其中老八家的综合成本率为98.23%,中小财险公司综合成本率为109.01%,行业整体处于承保亏损的状态;车险业务的综合成本率情况与行业情况整体相当。在整体行业盈利状况欠佳的情况下,部分中资险企依然通过较低的保费或渠道返还等方式来抢占市场份额,恶性竞争进一步提升了费用率。因此在整体行业恶性竞争、盈利不佳的情况下部分外资险企也逐步退出车险业务,转向规模较小的非车业务。

监管政策及分支机构设立的要求影响外资财险业务推进

在2012年以前,外资车险只能开展商车险业务而无法开展交强险业务。由于如果车主分开购买商业车险与交强险理赔流程会更为复杂,因此将商业车险与交强险捆绑销售成为行业的主流,外资险企如果想要销售商业车险不得不采取与中资险企合作、分别承保的方式,使得成本高昂、方式受限且手续繁琐。2012年交强险政策放开以后,外资险企可以同时经营交强险与商车险,但依然受制于服务网点和分支机构难以跟上等原因,整体业务发展缓慢。

未来看产险业务方面,外资保险公司预计在市场份额的提升上仍然存在一定的困难,更多险企将更愿意在保证承保盈利的前提下经营细分非车险业务领域,做到“小而精”的发展模式。

4.寿险:回归保障本源之下寿险市占率有所提升

4.1 92年开始外资寿险公司逐步进入内地市场

外资寿险公司最早进入中国为1992年友邦(01299)在上海设立分公司,在此以前外国保险公司可以在华设立代表处,而其他的一些外国险企的分支机构和合资企业业务也受到了严格的限制,主要为在国内的外资险企和个人提供保险业务。友邦是第一家也是国内目前为止唯一一家全外资的寿险公司,同时也引进了丰富的保险产品和现行的代理人制度以及专业的寿险管理方式与技术。

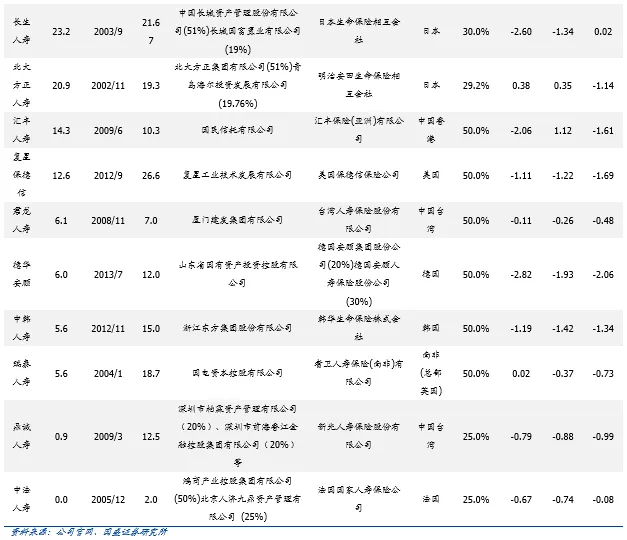

1996年以后中宏人寿与中德安联作为第二家和第三家进入中国保险市场的外资公司,其股东加拿大宏利人寿和德国安联保险均持股至51%,在WTO承诺以后的2002-2005年期间迎来外资进入内地市场的小高潮,4年时间里有15家外资保险公司进入中国。后期陆续成立的合资险企发展至今共计还有25家,其中有15家中外资持股比例为50:50。

从目前合资的情况来看,基本是以外资险企+中资国企为主,这既是考虑到资本实力、避免同业竞争,也因为国企有更多的资源优势,同时能够防止资金外流。国企也利用合资成立保险公司的方式拓展了公司的业务范围,并可以对自身的保险业务进行承保。

4.2 近年来寿险业务保费收入占比稳步提升、效益明显改善

11年以来外资寿险公司保费收入占比稳步提升。05年以后由于国内银保渠道迅速兴起,通过主推分红险不断扩张,而外资寿险公司在渠道及产品方面均不具备优势,保费占比震荡下行。从2011年开始,电销渠道及互联网渠道逐步发力,外资险企也积极抓住渠道机会,保费收入占比开始逐年提升。到2017年以后受到行业监管的限制,中短存续产品规模大幅收缩,而外资险资由于经营此类业务较少而以传统险、健康险等为主,因此所受冲击相对有限,保费收入占比明显提升。

伴随着保费收入占比提升的还有经营效益的改善。外资寿险公司较好的经营管控、负债端保费的逐步改善、准备金的影响以及部分公司增资使得实力明显提升,不少公司也开始逐步实现盈利,16-18年28家外资寿险公司中亏损家数逐年下降(分别为12家、10家、8家),同时合计净利润显著增长(分别为24.26亿元、78.34亿元、128.98亿元)。

4.3 渠道、股权结构及资本金仍是制约外资寿险公司发展的三座大山

股权结构的问题有望在政策推动下解决

股权的问题会在管理结构以及增资转让方面产生明显弊端。

1)管理结构方面,管理层和战略的频繁变动是公司经营的最大成本。当前合资寿险公司基本上是中外股东各持有50%的股权,在实际操作中一般以外资股东方安排CEO或总经理、中资股东方安排董事长为主,或者两方股东轮流派驻管理层。这会使得双方股东在经营管理方面因理念和目标的差异而产生分歧,且轮换制也会使得双方股东在资源支持方面有所保留。

2)增资转让方面,由于股权占比结构限制的监管要求,增资时需要双方达成一致同时同比例增资,股份转让时也需要中资转中资、外资转外资,一定程度上限制公司业务发展。

但是股权结构的问题有望在“国11条”的推动下于2020年正式解决,届时或有部分外资股东方有意愿获取所有股权成为独资寿险公司,稳定的管理层及公司战略会成为公司长期发展的基石。

资本金问题更多取决于外资股东的定位及意愿

资本金问题在股权问题尚未解决的情况下会明显制约公司发展,而如果已经成为独资寿险公司,未来资本金的问题更多在于外资股东对内地市场的定位及意愿。目前我国外资寿险公司的股东方以美国、欧洲、日本等发达国家为主,而这些国家都已经进入了保费增速长期接近停滞的状态。而我国目前的寿险市场及空间仍然非常广阔,总保费增速在未来十年仍然有望每年维持15%以上的复合增速,对外资股东方而言是巨大的市场。因此如何对中国市场定位会成为外资寿险公司未来发展的基础与前提。

渠道问题是外资寿险公司业务发展的瓶颈

从我国当前寿险市场的渠道结构趋势看:

1)代理人渠道必然在未来一段时间内持续作为主渠道,但代理人团队的建设需要较长的建设周期、较大的前期资源投入,并且仍然面临着被同业挖角的风险;

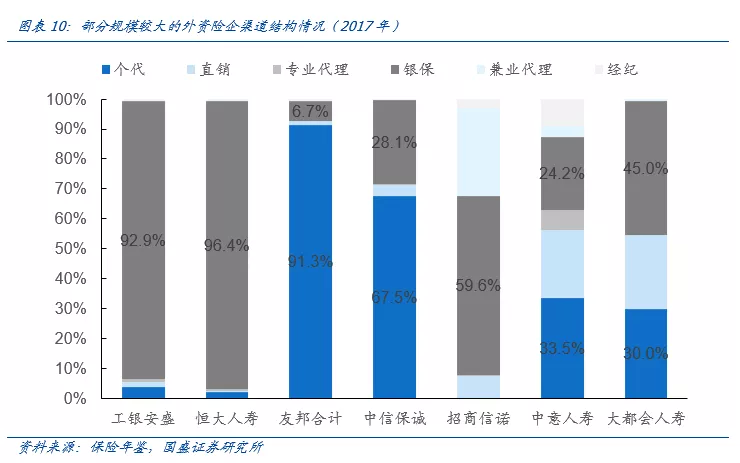

2)银保渠道手续费持续提升,且外资险资尤其是如果成为独资的外资险企没有任何资源优势,进入银保渠道销售难度更大,而当前规模较大的外资险企整体对银保渠道依赖度高,以保费规模居前的外资寿险公司为例,工银安盛和恒大人寿银保渠道占比均超过90%。

3)电网销渠道方面,前期部分外资以电销渠道为主,但同样面临着客户名单饱和、个人信息立法等问题。互联网渠道销售虽然可行,但是受制于总规模有限、件均相对较低等问题影响。销售渠道不畅仍然会在未来一段时间内制约外资寿险公司发展。

预计未来在“国11条”之下人身险公司股权完全放开,部分外资险企有意愿获取全部股份或设立新的人身险公司,充分发掘国内市场空间与机会,在风险定价、经营管控和稳健配置等方面逐步塑造公司优势,寿险行业竞争将有所加强。

5.风险提示

1、政策放开不及预期风险;

2、长端利率如持续下降,会对保险公司经营和估值产生一定压力;

3、金融股是大盘股的重要组成部分,如股市系统性下跌会股价产生影响。

扫码下载智通APP

扫码下载智通APP