国盛证券:“国11条”加速激发市场活力,长期有利于证券行业向专业化方向发展

本文来自微信公众号“马婷婷深度研究”,作者:国盛金融团队。

投资要点

对资本市场:激发市场活力,提升直接融资占比

“国11条”中,对资本市场影响较大的主要有两点:

1)允许外资机构获得银行间债券市场A类主承销牌照;

2)进一步便利境外机构投资者投资银行间债券市场。

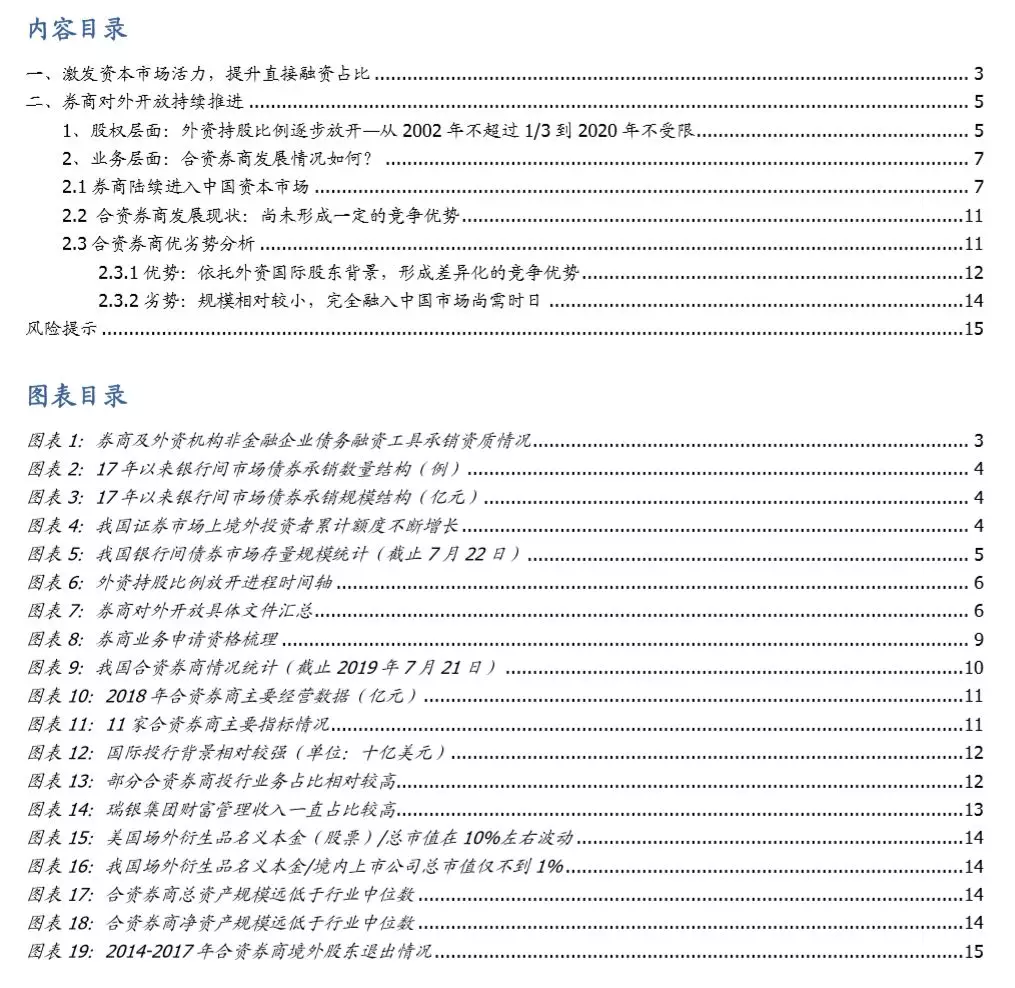

当前仅有6家外资机构获得B类主承销商配【汇丰(00005)、渣打(02888)和法国巴黎银行】和承销商资质【摩根大通(JPM.US)、花旗(C.US)、德意志银行(DB.US)】。B类主承销商仅可在注册所在地范围内开展非金融企业债务融资工具承销,而A类主承销商则不受地域限制。

此外,中国证券市场对境外机构的吸引力正在不断增强,2018年,境外对我国股权投资净流入607亿美元,增长近七成;债券投资净流入995亿美元,增长13%。

从中介机构和投资者的角度放宽准入,有利于激发我国资本市场的活力,提升金融市场效率,提升直接融资占比;吸引更多境外资本进入,更好地服务实体经济。

对券商:短期外资尚未形成竞争优势,长期有利于行业向专业化方向发展

1、股权层面:

“国11条”将提前于2020年内取消证券公司外资股比限制。外资持股比例逐步放开,从2002年不超过1/3到2020年不受限。

2、业务层面:

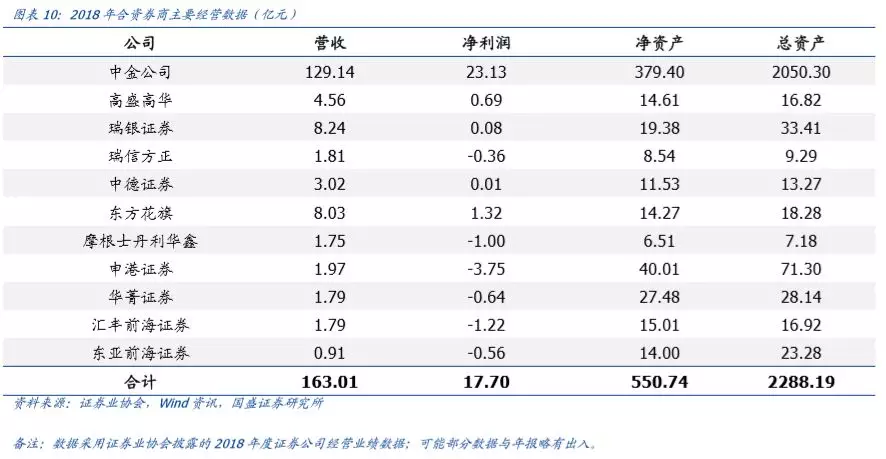

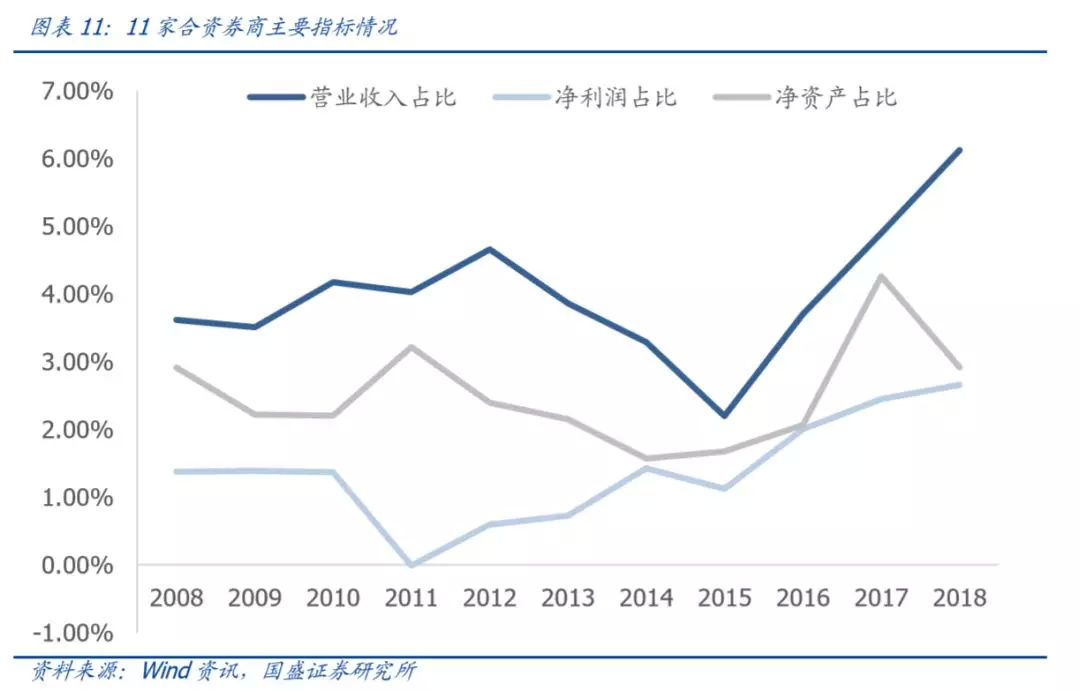

发展现状:尚未形成一定的竞争优势:从11家合资券商的总体数据来看,2018年营收总计163亿元,整体占行业比重为6.1%;净利润合计18亿,整体占行业比重仅为2.7%;且其中6家合资券商均呈现亏损状态。剔除中金后,其余10家合资券商的营收、总资产和净资产占行业比重仅为1%左右,整体规模较小,且净利润为负。

优劣势分析:

1)优势:依托外资国际股东背景,形成差异化的竞争优势。

A:投行业务—外资股东背景雄厚,可为合资券商带来一定的先进经验和国际投行的客户资源,形成差异化竞争优势。

B:财富管理—先进的管理经验,如瑞银集团,在全球资产配置、超高净值客户服务和专业的产品涉及上均有一定优势,助力券商资管业务转型。

C:衍生品业务—国内尚处于初级阶段,外资券商或将拥有更多的先进经验。

2)劣势:规模相对较小,完全融入中国市场尚需时日。

A:规模过小。除中金外,其余10家合资券商的总资产均不到75亿,净资产仅不到40亿。

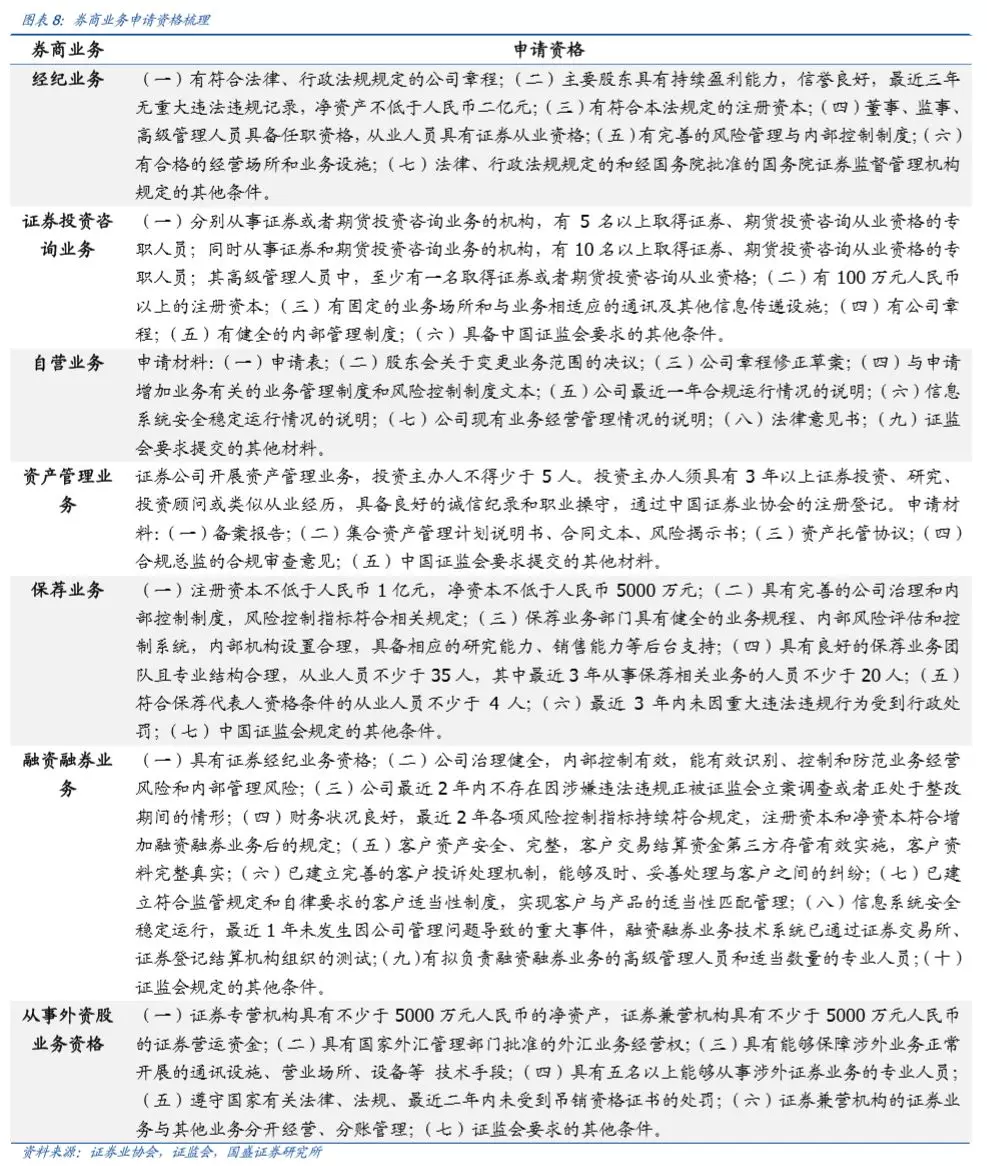

B:牌照尚未完全放开,业务开展范围有限。部分合资券商仍未获取经纪与资管等牌照;

C:经营理念与制度融合仍有一定困难,曾有4家合资券商的境外股东退出。

3、影响:

短期来看,由于资本金、业务牌照、业务基础等因素制约,外资金融机构的进入对于行业整体竞争格局的影响相对有限。

但从长期来看,外资金融机构在经营层面(混业经营、市场化机制和国际化视野等)和部分业务层面(投行业务、全球大类资产配置、衍生品业务等)或有一定先进经验,有利于倒逼本土券商进行业务转型,提升专业服务能力。

风险提示

金融市场对外开放进度不及预期;

市场若出现波动,对业绩和估值均有一定负面影响;

宏观经济表现不及预期,仍有一定下行压力。

报告正文

一、 激发资本市场活力,提升直接融资占比

国务院金融稳定发展委员会办公室宣布的“国11条”中,对资本市场影响较大的主要有两点:1)允许外资机构获得银行间债券市场A类主承销牌照;2)进一步便利境外机构投资者投资银行间债券市场。从中介机构和投资者的角度放宽准入条件,有利于激发我国资本市场的活力,提升金融市场效率。此外,当前我国社融存量中直接融资(债券+股票)占比仅为17%左右,而根据证监会数据显示,早在上个世纪90年代初期,美国社融存量中直接融资比重已经超过80%。此两点主要针对债券市场的承销和投资,有利于促进债券市场发展,提升直接融资占比。

从中介机构的角度:允许外资机构获得银行间债券市场A类主承销牌照

此牌照指的由交易商协会准入的非金融企业债务融资工具承销资质,其中,A、B类主承销商最大区别在于业务范围差异。A类主承可以从事所有非金融企业债务融资工具的承销,B类主承在注册所在地范围内开展非金融企业债务融资工具承销,例如,城商行只能从事本地企业的债务承销;而外资机构只能从事境外企业境内DFI(统一注册多品种债务融资工具模式)发行的承销。

目前,已经取得A类主承销牌照的机构主要是大型国有、股份制、大型城商行和大型券商。有6家外资机构取得B类主承销(汇丰、渣打和法国巴黎银行)和承销业务资格(摩根大通、花旗、德意志银行)。

17年以来,在银行间市场交易商协会统计的1.89万例债券承销案例中,仅汇丰银行、渣打银行分别承销了5例、2例,合计金额仅36亿,市占率不到0.03%;券商共计承销2037例,合计金额9764亿,市占率为7.6%,而市场头部的建行、兴业、工行三家合计即承销3929例,合计金额3.1万亿,市占率达到23.9%。允许外资银行开展A类主承销业务,有助于进一步丰富外资机构服务国内实体经济的手段,提升其参与我国经济发展的广度与深度,推进金融供给侧结构性改革。

从投资者的角度:进一步便利境外机构投资者投资银行间债券市场

目前,境外投资者可以通过QFII/RQFII、直接入市、债券通等多条渠道入市投资,有效满足了不同投资者的差异化投资需求,但不同渠道在实际投资过程中也造成了不变。为进一步便利境外机构投资银行间债券市场,提升投资效率,有必要整合不同开放渠道政策要求,打通债券和资金账户。

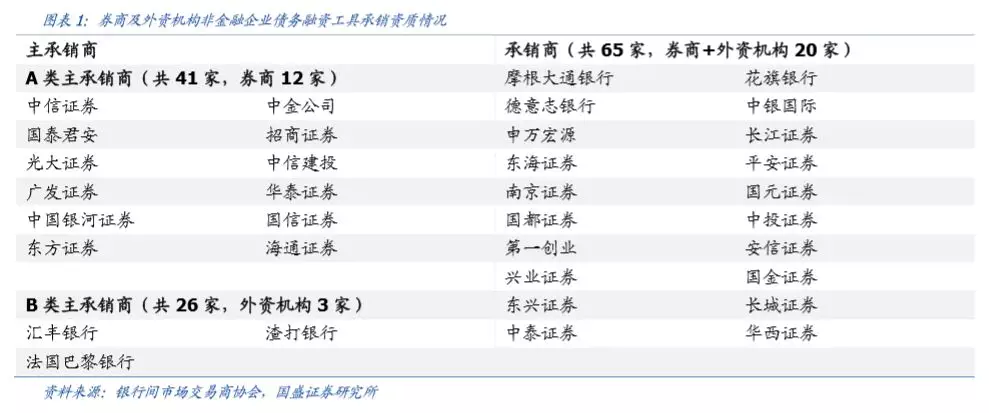

中国证券市场对境外机构的吸引力正在不断增强。根据国家外汇管理局数据显示:2018年,境外对我国证券投资净流入1602亿美元,较上年增长29%。其中,境外对我国股权投资净流入 607亿美元,增长近七成;债券投资净流入995亿美元,增长13%。继A股纳入MSCI和富时罗素指数后,自2019年4月1日起,中国债券被正式纳入彭博巴克莱全球综合指数。

随着资本市场对外开放深入推进,我国的QFII及RQFII额度已经从最初2012年的3000亿,达到2019年6月末的1.4万亿左右。截止3月末,境外机构和个人投资者持有境内人民币债券资产1.82万亿,占存量债券余额的2%左右;持有境内人民币股票资产1.68万亿,占A股上市公司总市值3.23%。截止7月22日,我国银行间债券市场存量债券余额超过80万亿,随着境外机构投资便利性的进一步加强,有利于更好地吸引境外资金,支持国内实体经济发展。

二、券商对外开放持续推进

1、股权层面:外资持股比例逐步放开—从2002年不超过1/3到2020年不受限

我国券商逐步放宽外资投资比例可大致分为四个阶段:

1)1/3的最初上限:2002年6月,证监会颁布《外资参股证券公司设立规则》,允许境外股东持股比例不超过1/3;

2)上限放宽:《设立规则》经过两次修订后,到2012年外资持股上限比例放宽至49%;

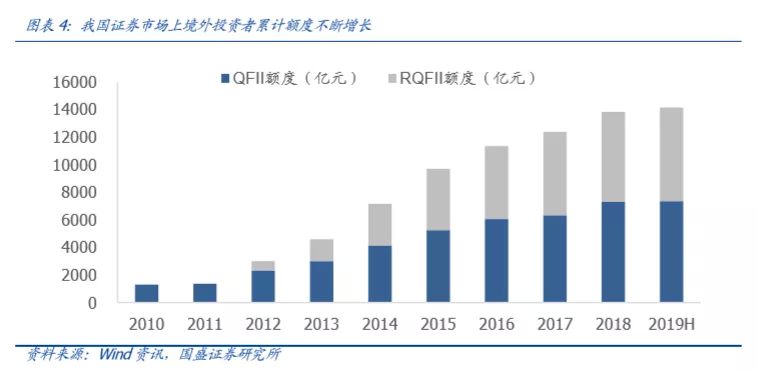

3)对港、澳资持股比例进一步开放:2015年8月,在《关于建立更紧密经贸关系的安排》(CEPA)补充协议中,允许符合设立外资参股证券公司条件的港资、澳资金融机构分别按照内地有关规定在上海市、广东省、深圳市各设立1家两地合资的全牌照证券公司,港资、澳资合并持股比例最高可达51%,内地股东不限于证券公司;

4)境外股东可由参转控:2018年4月,证监会发布《外商投资证券公司管理办法》,允许外资最高持股券商比例为51%,3年后持股比例不受限制。

2019年7月20日,国务院金融稳定发展委员会办公室发布《关于进一步扩大金融业对外开放的有关举措》(简称“国十一条”),宣布将提前于2020年内取消证券公司外资股比限制。

2、 业务层面:合资券商发展情况如何?

2.1 券商陆续进入中国资本市场

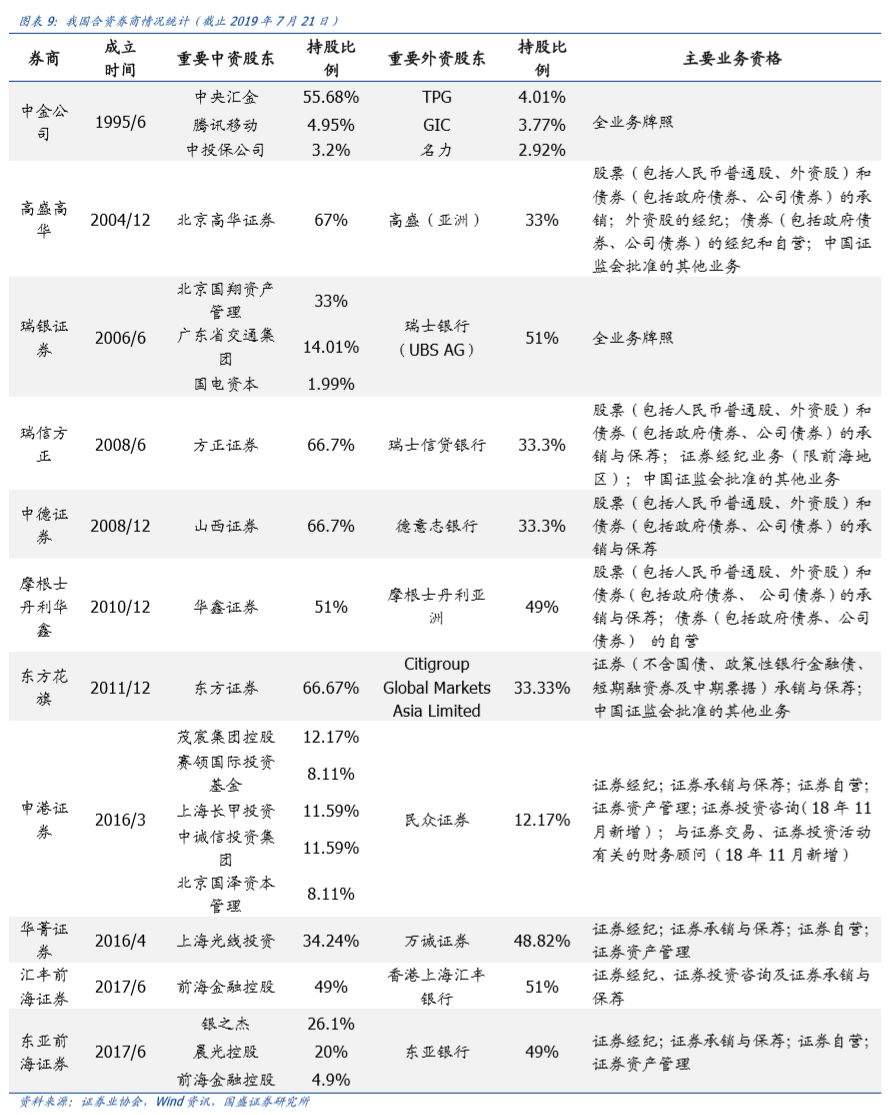

当前,我国现有外资投资的合资证券公司共11家(中银国际证券与光大证券股东为中管金融企业所设在港中资机构,实质上仍为中资券商,故未列入本文的统计范围内)。

2018年11月30日,中国证监会依法核准瑞银集团增持瑞银证券有限责任公司股份比例至51%、核准瑞银证券变更实际控制人。这是继18年4月28日证监会发布实施《外商投资证券公司管理办法》允许外资持股比例最高可达51%后,证监会核准的首家由外资控股的合资券商。

2019年3月29日,证监会核准设立摩根大通证券中国有限公司和野村东方国际证券有限公司,均为外资控股券商。未来,随着我国金融行业对外开放的持续推进,合资券商或将持续扩容。

当前外资持股限制放开,后续业务牌照发放也有望加速。申港证券在2018年11月新增证券投资咨询、与证券交易、证券投资活动有关的财务顾问两项业务牌照。当前仅中金、瑞银和高盛高华业务牌照相对齐全,后续随着对外开放进程加速,合资券商牌照发放也有望加速。

2.2 合资券商发展现状:尚未形成一定的竞争优势

在合资券商中,中金公司的外资股东占比非常低、且较为分散。从11家合资券商的总体数据来看,2018年营收总计163亿元,整体占行业比重为6.1%;净利润合计18亿,整体占行业比重仅为2.7%;且其中6家合资券商均呈现亏损状态。但剔除中金后,其余10家合资券商的营收、总资产和净资产占行业比重仅为1%左右,整体规模较小,且净利润为负。

2.3 合资券商优劣势分析

2.3.1优势:依托外资国际股东背景,形成差异化的竞争优势

长期来看,有利于行业向专业化的趋势发展。外资金融机构在经营层面(混业经营、市场化机制和国际化视野等)和部分业务层面(投行业务、全球大类资产配置、衍生品业务等)均具有一定优势,随着外资金融机构的不断进入,预计对于中国市场而言,有利于倒逼本土券商进行业务转型,提升专业服务能力,有助于提升金融效率和更好地服务实体经济。

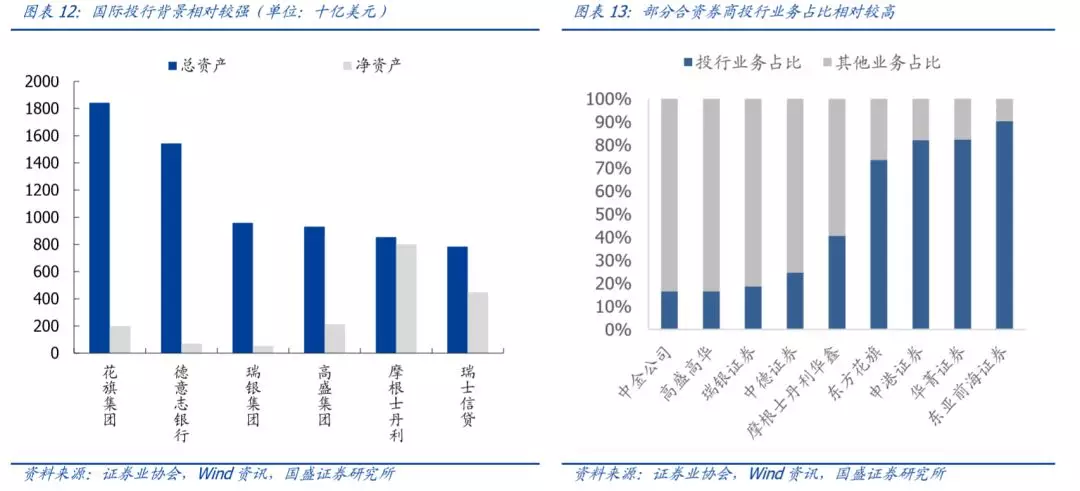

投行业务:外资股东背景雄厚,可带来一定的客户资源,形成差异化竞争。国际投行在中资机构海外债券发行中占据重要地位,截止2019/07/21发行的全部境外人民币债券中,有324例总计4242.88亿元海外人民币债券披露了牵头经办人信息,其中外资机构作为主经办人的有220例,占比67.90%,发行总金额2864.88亿元,占比67.52%。此外,在披露了经办人的中资美元债券中,外资机构经办了1347例中的736例,数量占比54.64%,发行金额4130.41亿美元,占比59.11%。

在11家合资券商中,高盛高华、东方花旗、摩根士丹利华鑫、瑞信方正、中德证券的境外股东均为国际投行,其中,高盛、花旗银行、摩根士丹利、德意志银行可位列国际投行前十。强大的股东背景可为合资券商带来一定的先进经验和国际投行的客户资源,与中资券商集中于本土客户不同,可形成差异化的竞争优势。

此外,由于牌照限制,部分合资券商并未拿到自营、资产管理等牌照,但基本均有承销与保荐的投行业务牌照,并且考虑到同业竞争问题,往往作为中资股东的投行子公司,具有一定的竞争优势。

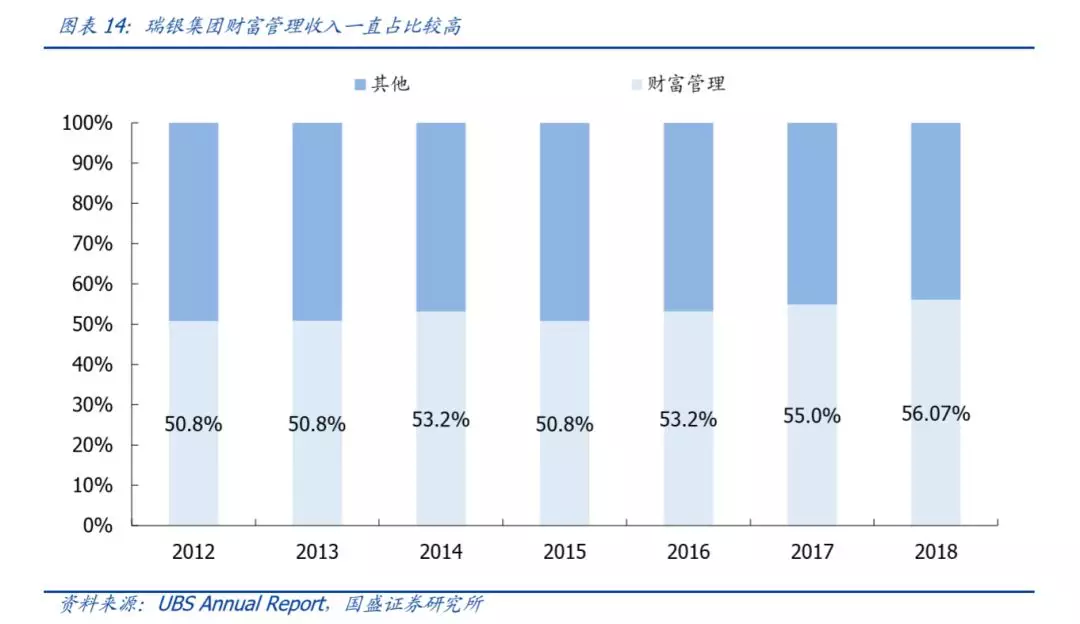

财富管理:先进的管理经验(瑞银集团),助力资管业务转型。瑞银集团前身由1862年成立的瑞士联合银行和1872年成立的瑞士银行合并而成,拥有包括世界上最大的财富管理公司、瑞士第一银行、一家专业的投资银行以及全球最大资产管理公司之一。其先进的管理经验体现在:1)全球化资产配置:2018年营收中,超过56%以上为财富管理收入所得,业务范围遍布欧洲、亚太和其他新兴市场等40多个国家,资产可分散配置于全球主要金融市场。2)超高净值客户服务:超高净值客户(UHNW: 可投资资产在千万瑞士法郎)占比在60%左右。3)专业化的产品设计:公司提供投资管理、财富规划、银行信贷以及企业财务咨询等服务,为客户提供第三方机构及自己的各类产品,将资产投资于各类金融产品,从单一证券到投资基金、各类结构化产品或另类资产。

当前,券商资产管理业务正在积极向主动管理转型。3月末,券商资管规模为13.27万亿,其中,以通道为主的定向资管计划规模为10.8万亿(占比81%),此前规模一度超过16万亿,近年来在金融去杠杆背景下持续压缩。合资券商可依托外资股东先进的财富管理经验,提升主动投资和专业化的客户服务能力。

衍生品业务:国内尚处于初级阶段,外资券商或将拥有更多的先进经验。1)从场内业务来看,17年全球金融期货及期权(股票指数、股票、利率、外汇)成交合约数量为192亿手,占比超过76%,而我国金融期货占比仍然很低,17年成交量仅为0.25亿手,占比仅不到1%。而17年全球农产品期货成交量共计13亿手,我国成交量就超过7亿,成为全球最大的农产品期货交易市场。

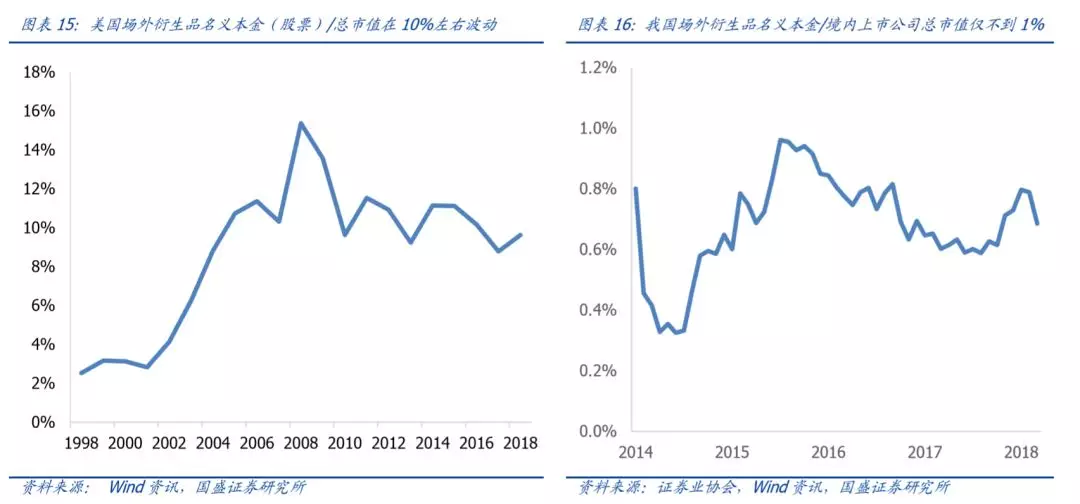

2)从场外衍生品业务来看,我国当前场外衍生品名义本金/境内上市公司总市值仅不到1%。而09年金融危机后,美国仅股票类场外衍生品名义本金/总市值保持在10%左右。我国较国外发达市场仍有较大差距,在资本市场的不断完善下,衍生品市场不断发展,未来若将相关业务牌照放开,外资券商或将为衍生品市场注入更多活力。

2.3.2劣势:规模相对较小,完全融入中国市场尚需时日

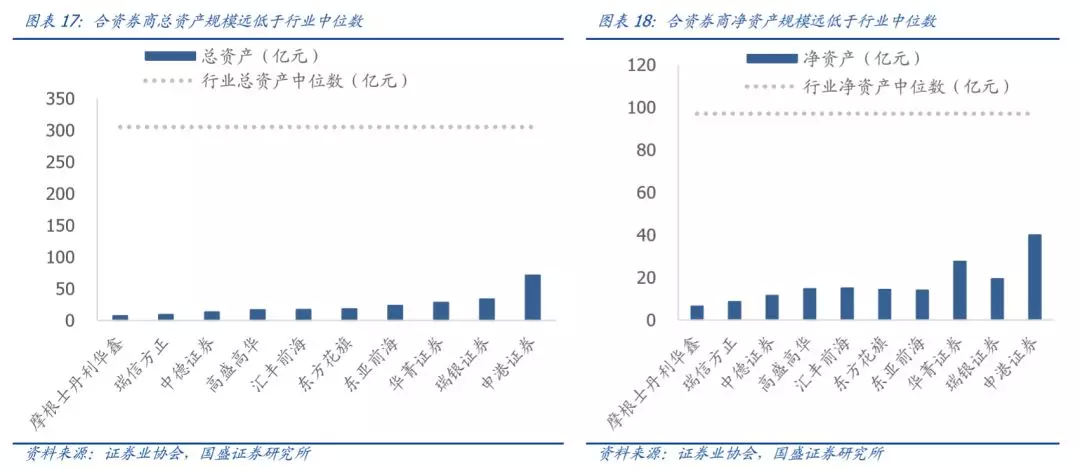

规模有限,无法形成竞争优势。2018年,除中金公司外,其余10家合资券商的总资产均不到75亿,净资产仅不到40亿,远低于券商行业平均水平,10家券商合计占行业总资产和净资产的比重也仅为1%左右。规模过小,在一定程度上限制了其后续业务发展,无法与国内券商形成竞争关系。

牌照尚未完全放开,业务开展范围有限。当前,合资券商业务范围相对有限,以承销与保荐、外资股的经纪以及债券自营为主,部分仍未获取经纪与资管等业务的牌照,仅中金、高盛高华与瑞银的牌照相对齐全。牌照的限制导致合资券商业务开展以投行为主,相对单一,综合实力相对较弱。

经营理念与制度融合仍有一定困难。由于我国的客户文化、制度安排等与国际仍有一定差异,外资机构在传统的风险控制等方面的优势并未充分体现;此外,在经营理念上,外资股东与中资股东对于公司战略定位、发展方向、经营策略等方面难免产生差异,国际股东可能更加重视全球化的战略布局,中资股东可能更加聚焦于国内的本土化竞争。历史上,曾有4家合资券商的境外股东退出。

风险提示

1、 金融市场对外开放进度不及预期;

2、 市场若出现波动,对业绩和估值均有一定负面影响;

3、 宏观经济表现不及预期,仍有一定下行压力。

扫码下载智通APP

扫码下载智通APP