中信建投:海底捞(06862)单店议价强,投资成本回收期短

本文来自微信公众号“燕首席”,作者中信建投社服。

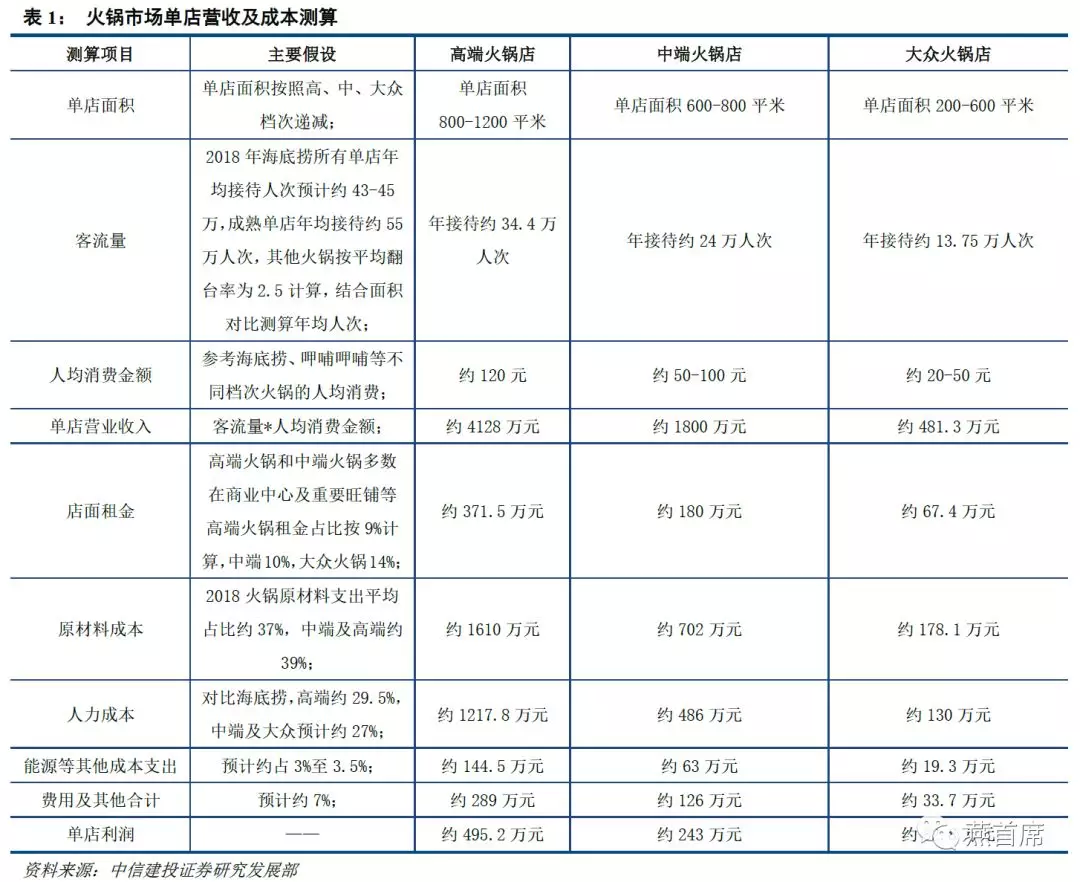

(一)行业单店测算:差异大,品牌决胜

由于火锅档次、客单及定位客群等有差异,不同档次单店营收体量差异较大。目前高端火锅店和中端火锅店开始快速扩张,尤其中端火锅店,崛起较快,拥有不错的营收能力,但目前火锅形态仍主要以大众火锅为主。

目前不同档次的火锅单店营收及净利润金额差距较明显,差距主要体现在不同档次的火锅单店面积、接待人次及客单价差距较大,成本端,不同线城市、不同档次酒店所进驻场景的租金水平也存在一定差异。不同档次的火锅单店成本结构按行业平均数据进行预测,偏差相对较小。且由于目前我国所有的火锅门店当中,人均客单价80元以下的火锅占比约90%,整体火锅店面相对良莠不齐,经营效率存在较大差异,故而行业整体翻台率水平不高,预计普遍在2.5-3次左右。根据对高档、中档和大众火锅单店营收规模及净利润的测算,不同档次火锅的净利率总体与火锅行业的平均净利率水平接近。

从行业的情况来看,单店的营收、开支等差异极大。由于同业间部分支出比例会有接近(原材料、能耗等成本),主要能够产生差异的开支费率有租金、薪酬占比等决定了单店的盈利状况。火锅行业的品牌优势一方面体现在收入端,另一方面则体现在对物业的租金议价能力上,品牌力强则享有流量优势,对物业的议价能力更强,在净利率水平较低的行业里会产生极大的优势。

(二)海底捞(06862)单店测算:议价强、回报高

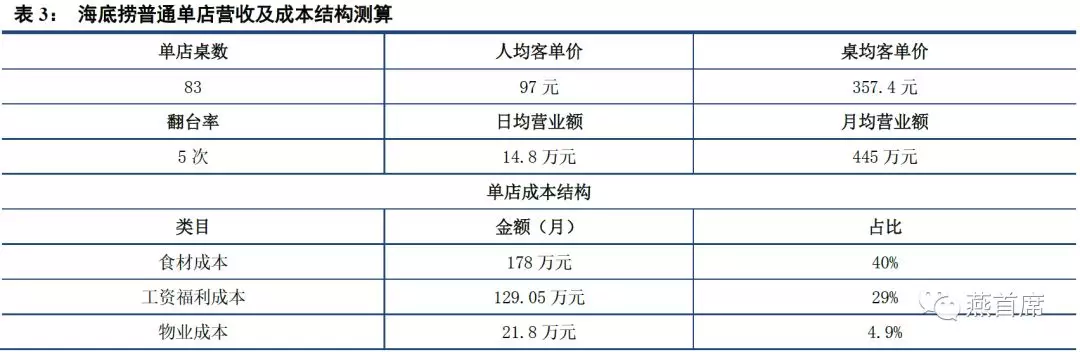

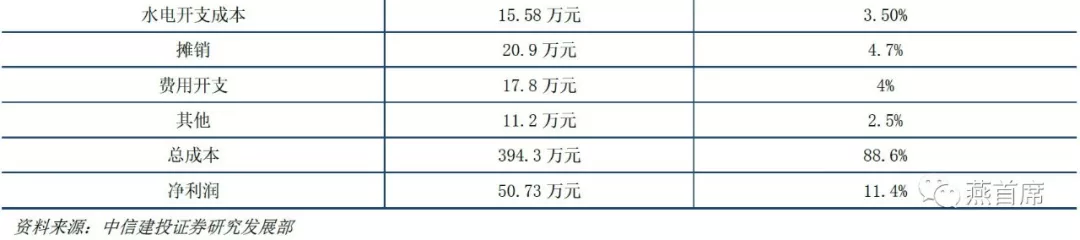

门店运营情况较好,高速开店影响短期单店效益。按照整体来看,海底捞2018年的平均门店销售额为3641.42万元/年,实现净利润353.86万元/年,单店的净利率水平为9.72%。从过去4年的历史数据来看,海底捞在2016年时单店的营收、净利润(净利率)等达到最高,也是扩店速度较慢的一年,由于爬坡期较短,大量的新店对整体的盈利情况有短期影响。参考海底捞过去的成熟门店,年营收平均为5621万元,即使后续门店下沉,单店的营收水平会低于老店,但整体的净利率水平仍有提升空间。

对海底捞普通单店盈利及成本结构进行测算,普通单店桌数预计约83桌,面积约在800平米左右,估算海底捞较成熟门店年均接待人次为55万,单月人次约4.6万,人均客单价为97元,则预计海底捞单店日均营业额约14.6万元,月营业额约445万元。成本占比结构情况,仍维持与海底捞整体成本占比相近的预测,预计食材占比40%、员工成本占比29%,经测算,海底捞较成熟单店的净利率约为11.4%,基本处于行业平均水平。

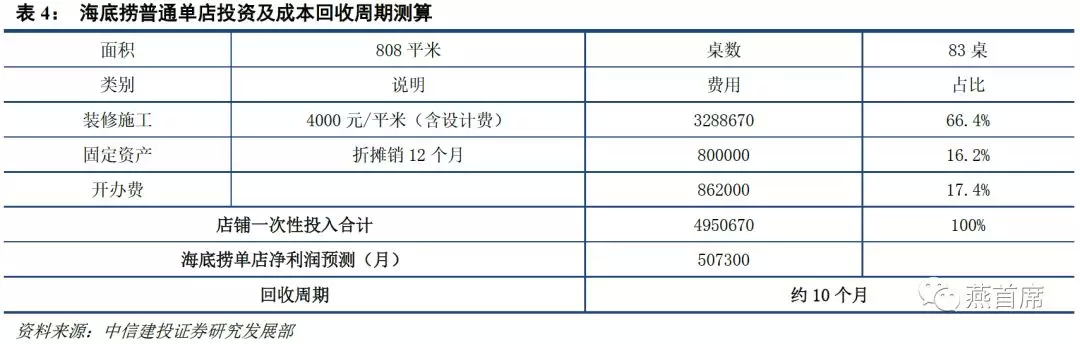

海底捞在首期固定租金上拥有较强的优势。本身品牌价值较高,优势突出,议价权较强。在进驻新城市时,今年仍以已布局城市的门店加密为主,品牌优势得以继续维持。

投资成本回收期短,快速贡献利润。海底捞的预计投入成本回收期平均约为10个月,使其门店普遍能够在新店开业一年内贡献利润,在平稳经营时期的单店ROE近100%,在整个餐饮行业中处于非常领先的位置。

海底捞低线城市门店及新开业门店总体维持较好经营效率。根据2018年年报数据,三线及以下城市整体门店的翻台率由4.7小幅提升至4.8,2018年新开门店的翻台率约为4.6,也保持较稳定水平,三线及以下城市门店及新开门店的翻台率较海底捞整体平均翻台率差距不大。

未来新开门店有望继续维持稳定经营效率。公司难以复制的核心竞争优势及快速的成本回收能力,将大概率保证其未来新开门店的经营效率稳定,近两年,海底捞新开门店进入新城市的数量较少,仍是以已有门店城市的门店加密为主。且根据海底捞单店覆盖人数的情况,仍有较多城市有门店继续加密的空间。短期看,新一线及二线城市的发展潜力和消费能力仍然有充足保障,而这些地区也是近两年海底捞重点布局的地区。预计近两年公司的扩张新开门店仍能在较短时间内达到单店平均运营效率。

风险提示

餐饮行业政策变化;食品安全及卫生问题;渠道下沉不及预期;扩张速度带来成本及费用压力较大。

扫码下载智通APP

扫码下载智通APP