光大证券:光伏逆变器一线龙头地位稳固,国产品牌加速全球市场拓展

本文来自微信公众号“EBSCN电新研究”,作者:殷磊、唐雪雯、马瑞山。

投资要点

组串式逆变器占比大幅提升,1500V与超配提升电站发电综合效率

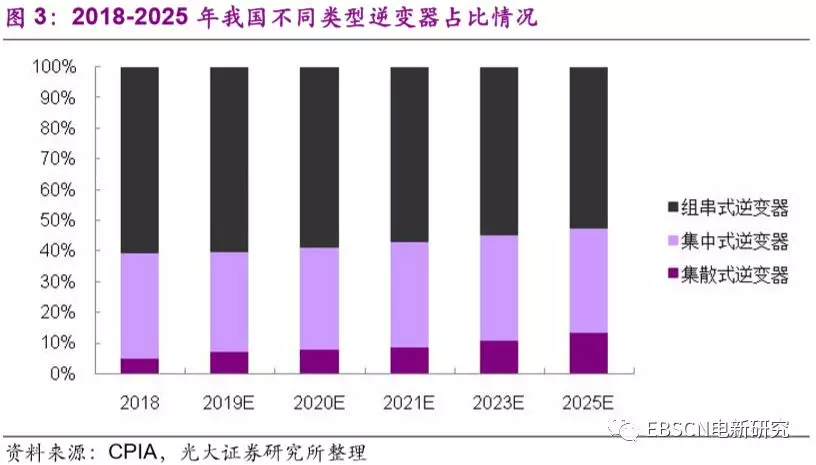

我国光伏逆变器分为集中式、集散式、组串式以及微型光伏逆变器。与集中式逆变器相比,组串式逆变器能够实现单个组件串最大功率跟踪功能,近年来占比提升明显,除应用于分布式电站外,也开始规模化应用在集中式电站,2018年占比已达到60.4%。逆变器核心指标为各类综合效率指标,2018年我国各类逆变器中国效率已超过98%。伴随1500V光伏系统的推广以及容配比提高,应用相应1500V光伏逆变器进一步降低电站系统成本、提升发电效率。

龙头企业地位稳固,二线品牌快速突围

2013年以来,华为、阳光电源以及德国SMA稳居全球逆变器前三行业,三者市占率合计超过40%;同时,包括固德威、科士达在内国内知名逆变器品牌快速成长,出货量以及全球市占率稳步提升。2018年全年国内逆变器厂商出货量合计达到66.5GW,全球市占率超过60%,多家企业出货量达到3-5GW水平。

国产品牌竞争力提升,加速拓展全球市场

受2018年国内“531”光伏新政影响,光伏系统成本快速下降,加速海外光伏装机市场快速发展,2018年全年海外光伏市场装机占比超过60%,较2017年同比提升超过10pcts。我国光伏逆变器企业通过加强海外逆变器销售渠道、布局海外产能等方式快速拓展海外市场,凭借性价比优势,在拉美、印度等新兴市场取得较高市占率水平,出货量在欧美等市场持续增长。

投资建议:

光伏逆变器需求稳健增长,国产品牌竞争力与市占率水平快速提升。我们认为,行业龙头凭借全球化渠道与产能布局、规模化成本优势牢据行业前三地位,二线品牌积极开拓新兴市场,实现快速增长,国内逆变器品牌影响力与市占率有望持续提升,建议关注阳光电源(00757)(全球逆变器龙头)、良信电器(002706.SZ)(逆变器低压电器供应商)。

风险分析:

海外光伏市场相关政策变动,导致海外光伏市场新增装机不及预期;全球光伏新增装机不及预期,导致光伏逆变器需求增长不及预期;光伏逆变器环节竞争加剧,导致价格大幅下降,影响光伏逆变器环节企业盈利能力。

目录

1、逆变器:全面提升系统端综合效率

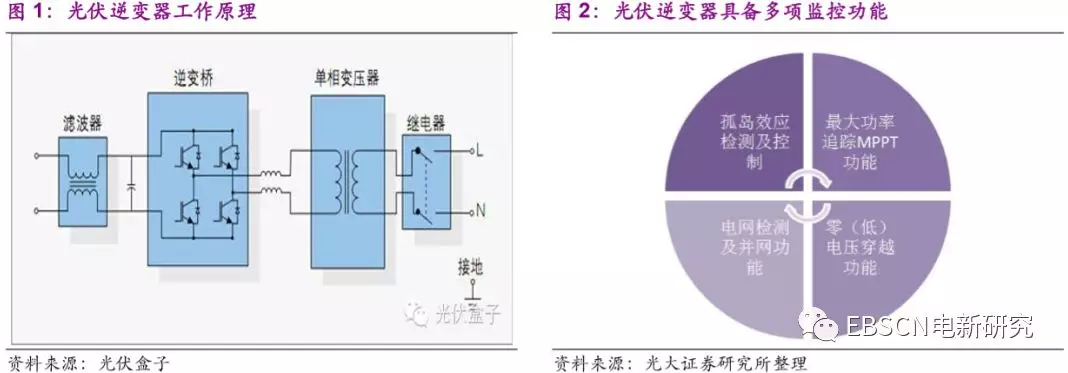

逆变器是光伏发电系统的大脑,将组件所发的直流电转化成交流电,并跟踪光伏阵列的最大输出功率,将其能量以最小的变换损耗、最佳的电能质量馈入电网。除了负责将太阳能电池板所发直流电转换为交流电,光伏逆变器还对整个电站系统的运行状态起监控、调节和记录的作用。

提升MPPT跟踪效果,组串式逆变器占比最高。目前市场主流逆变器类型包括集中式逆变器、集散式逆变器、组串式逆变器和微型逆变器。集散式逆变器相比集中式提高MPPT跟踪效果,相比组串式逆变器解决方案拥有较低建设成本,其市占率近年来有所提升,但综合看,组串式逆变器占比仍为最高,2018年达到60.4%。根据中国光伏行业预测,至2025年,集散式逆变器占比将保持小幅提升,组串式逆变器仍将为国内逆变器主要产品类型。

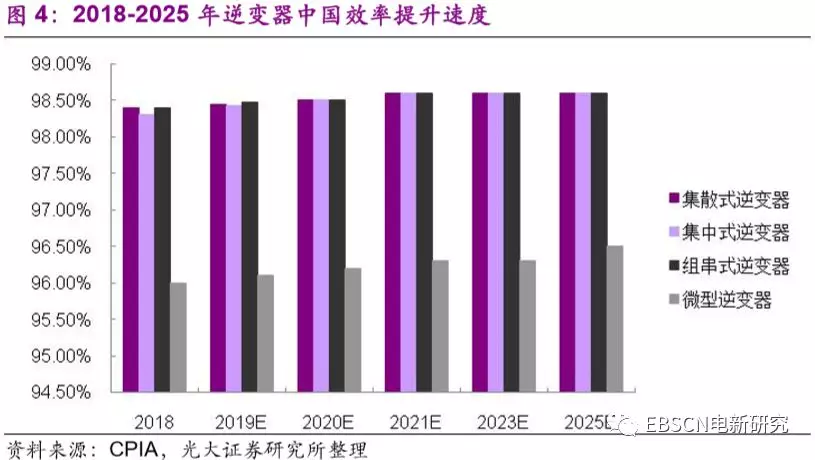

2018年平均中国效率已达到98.3%,长期看仍有提升空间。除MPPT效率,包括欧洲效率、中国效率在内的加权综合效率是衡量逆变器工作效率的核心指标。2018年,我国集中式逆变器中国效率已达到98.3%,根据CPIA预测,2019-2021年,各类逆变器仍将按照平均每年0.05~0.1pcts的速度提升。

1500V系统进一步提升光伏电站系统效率。2014年,First solar首次提出1500V光伏电站;次年,国内光伏逆变器龙头推出首款1500V逆变器,由于1500V系统需要相匹配的设备与系统标准及配套零部件,因此1500V系统推出后的几年在国内未形成规模化应用。平价上网进程的加速以及后续竞价与平价上网项目的推出,促使电站开发商进一步加强对度电成本的关注。采用1500V系统可将光伏组件的串联数量提升约1.5倍,降低约1/3电缆成本与1/3汇流箱成本,对应单瓦造价约0.05元;同时,通过降低支架、桩基、施工安装的成本,进一步降低单瓦造价约0.05元。另外,采用光伏组件与逆变器1.2:1.0容配比配置,发电量可直接提升 20%,大幅提高了项目收益。

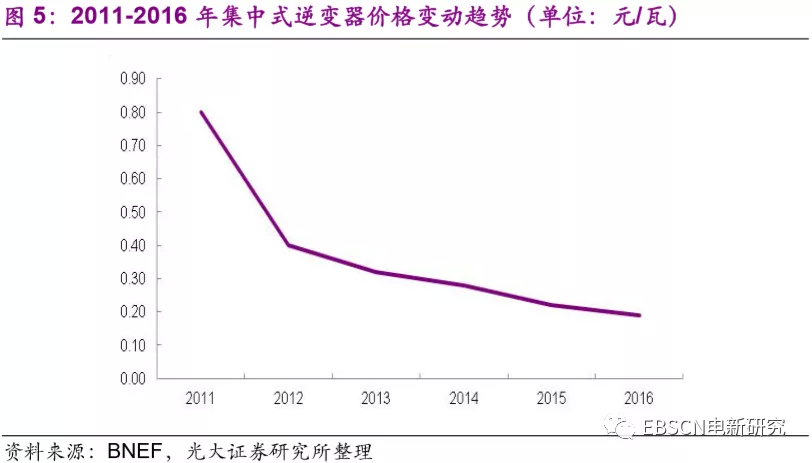

逆变器环节价格波动性低于其他环节,“531”光伏新政大幅降价后,价格趋于稳定。由于光伏行业发展初期,逆变器进入壁垒低,大量厂家涌入逆变器市场,激烈的市场竞争推动行业技术进步和价格下降。经历了2011年-2012年(外资企业退出市场)、2013-2014年(内资品牌价格战争夺市场)两轮行业洗牌,逆变器价格趋于稳定。以最具代表性的集中式逆变器为例,其价格变动幅度在2014年之后逐渐缩小。

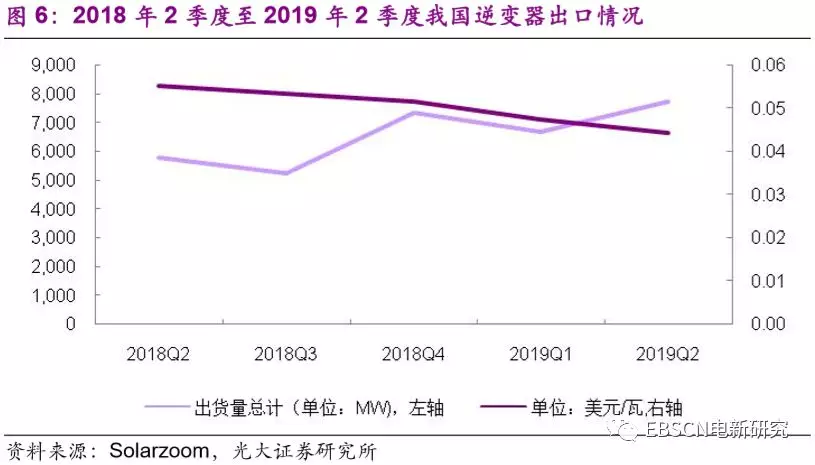

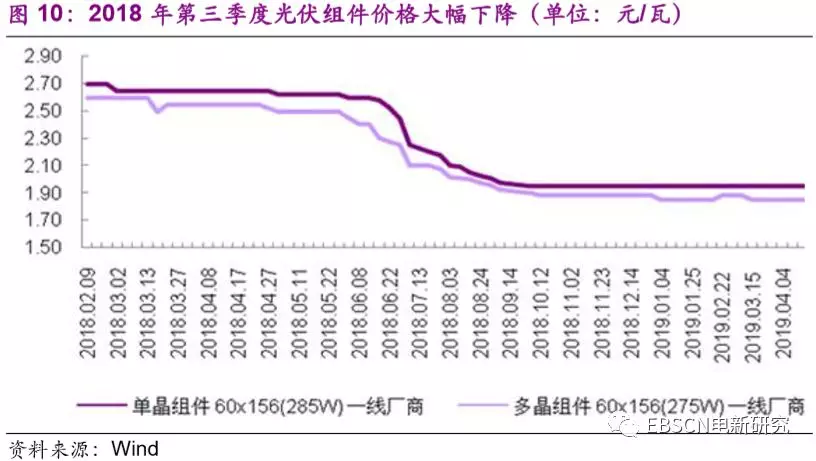

2018年,受“531”光伏新政影响,光伏产业链各环节价格大幅下降,相比中游其他环节价格平均降幅超过30%,逆变器环节价格下跌幅度相对温和,参考我国逆变器出口价格数据,2018年Q4逆变器出口单瓦均价较2018年Q2降幅约6%,降幅低于电池组件等环节。

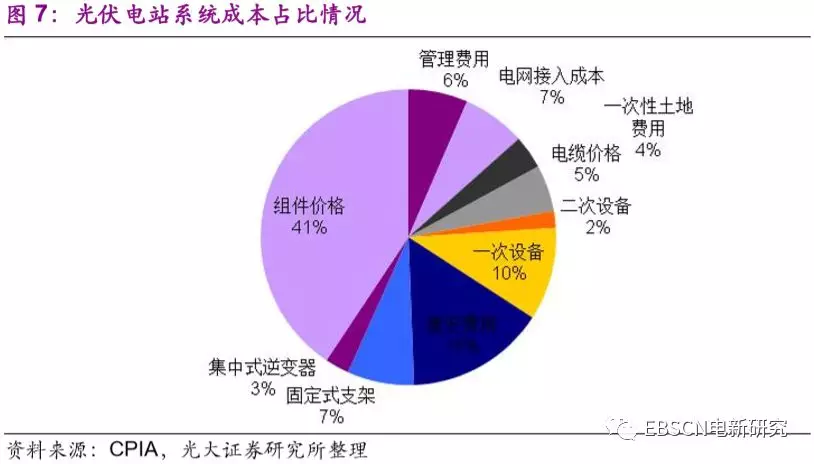

我们认为,逆变器本身占系统成本低(2018年底集中式逆变器价格为0.13元/瓦),占电站系统成本比重仅3%,而对整个发电系统运行至关重要,我们预计未来逆变器价格将保持整体平稳状态。

2、竞争格局分层明显:一线龙头地位稳固,二三线企业竞争激烈

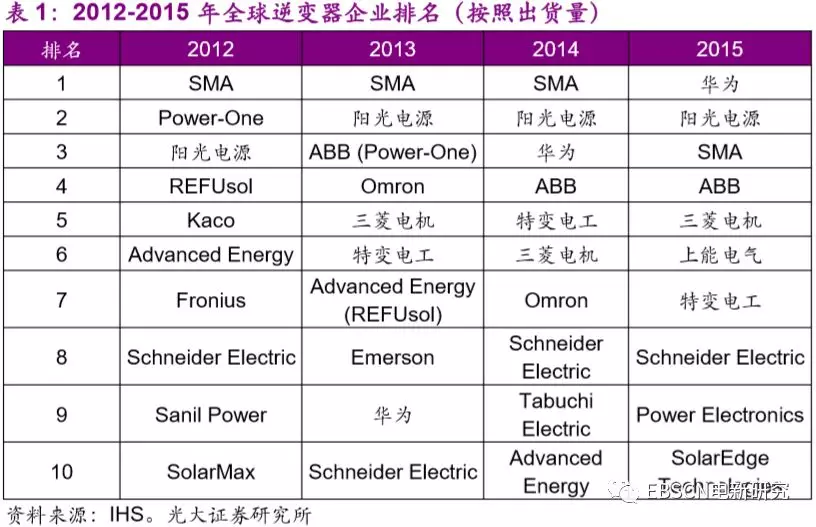

国内企业取代欧美企业成为全球龙头。逆变器行业早期企业集中在欧美国家,2008年,德国企业SMA在逆变器行业全球排名第一,全球市占率达到32%,排名第二、第三的分别为奥地利公司Fronius以及加拿大公司Xantres(后被施耐德收购)。2012年开始,我国国内光伏市场逐渐启动,由于逆变器与电力电子产品具有技术同源性,2013年我国逆变器厂家达到300多家。经历了一轮以价格战为主导的行业洗牌,至2016年底经常参与集中式逆变器招标的企业不超过10家,行业集中度大幅提升,且我国逆变器厂家在全球范围内竞争力提升明显。

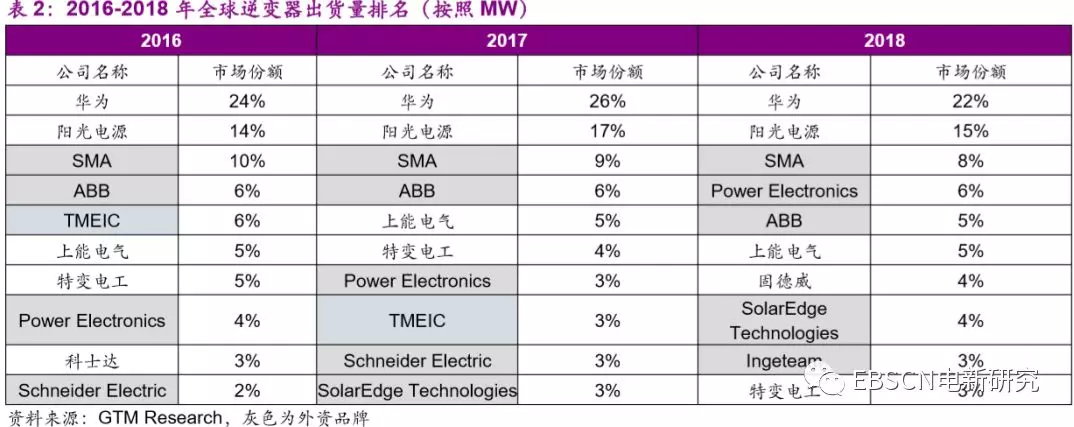

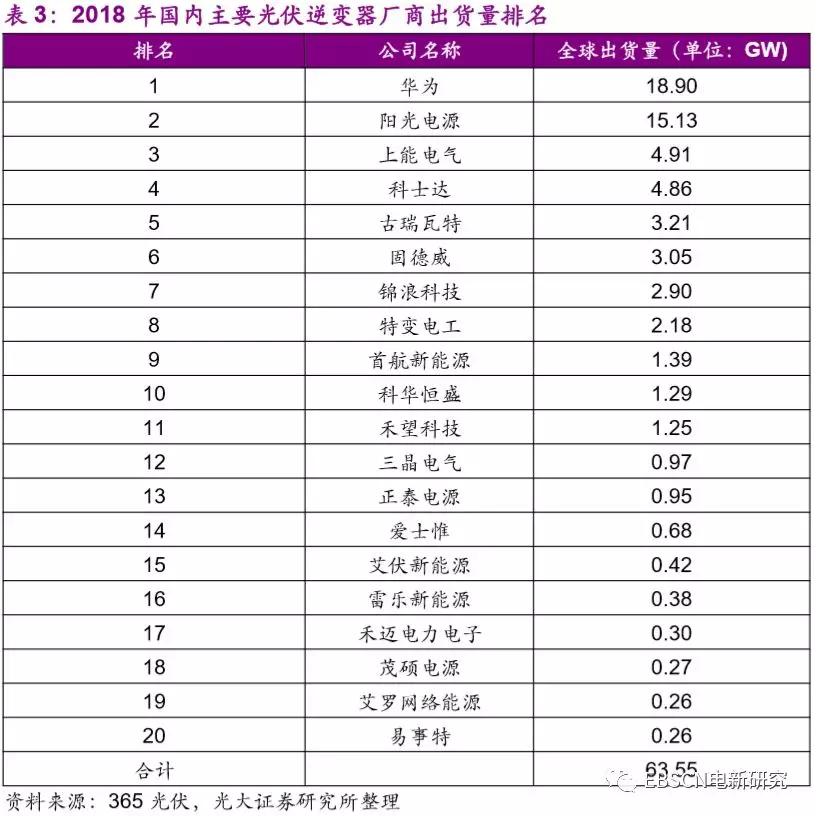

2016-2018年三年,全球光伏逆变器出货量前三甲排名稳定,由华为、阳光电源以及SMA占据,CR3三年保持在45%以上。从行业集中度来看,全球前十名的逆变器厂商合计市占率均超过70%。2018年受国内光伏“531”光伏新政影响,前三名中的阳光与华为全球市占率略有下滑,但两者合计仍达到37%,三年间前十榜单中中国逆变器公司的市占率已经接近50%。

根据365光伏公布的2019年全球光伏逆变器20强榜单,2018年国内逆变器总出货量达到63.6GW,参考2018年GTM统计的全球逆变器出货量总量,则国内厂商市占率已接近60%,其中已入围GTM全球前十的五家光伏逆变器企业出货量达到44.2GW,其余逆变器厂商合计出货量达到19.4GW。二线国内厂商快速成长,不断挤压海外逆变器厂商市场份额。

分析2016-2018年国内逆变器企业主要出货量数据,我们发现:

1)位列前二的华为以及阳光电源与行业内其他竞争者出货量方面距离已经明显拉开,龙头地位稳固;

2)以锦浪科技、固德威以及科士达等为代表的二线逆变器趁势而起,出货量快速增长,行业地位快速提升。

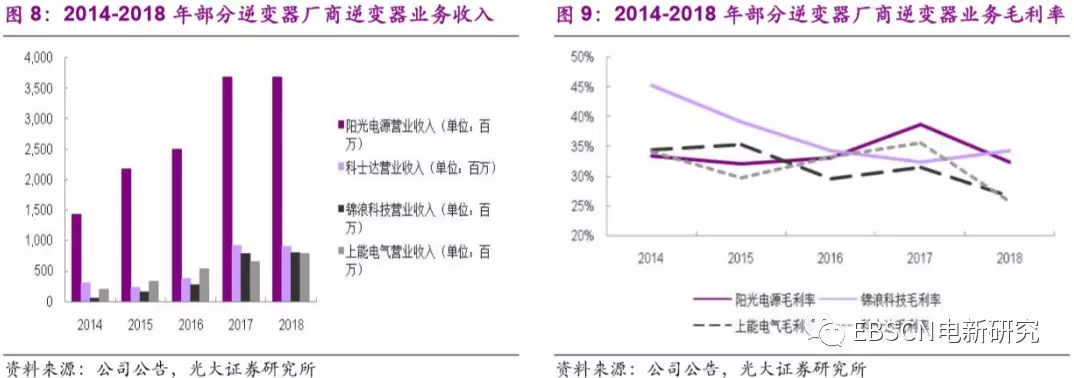

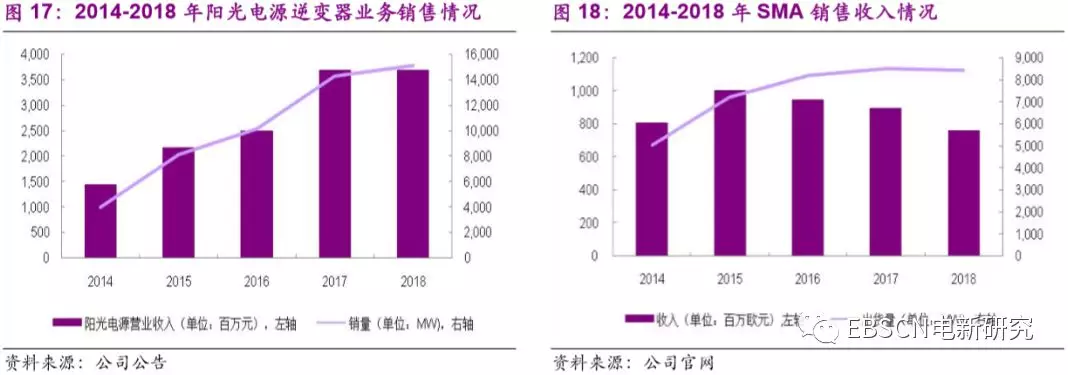

从收入规模和盈利能力可以看到,一线龙头阳光电源2014-2018年营收规模与毛利率水平均处于行业领先地位,与行业内其余企业拉开较大距离。2018年,受国内“531”光伏新政影响,逆变器环节价格亦有所下降,从而拉低公司毛利率水平,但综合看,公司逆变器业务毛利率仍维持30%以上水平,保持行业较高盈利能力。

3、发展趋势:全球化背景下逆变器厂商加快海外市场布局

光伏市场全球化趋势持续推进。2018年5月31日,国家能源局发暂停发放2018年以及以后年度光伏新增建设指标,国内需求骤降,产业链各环节价格平均跌幅超过30%,直接拉动全球光伏系统成本下降。

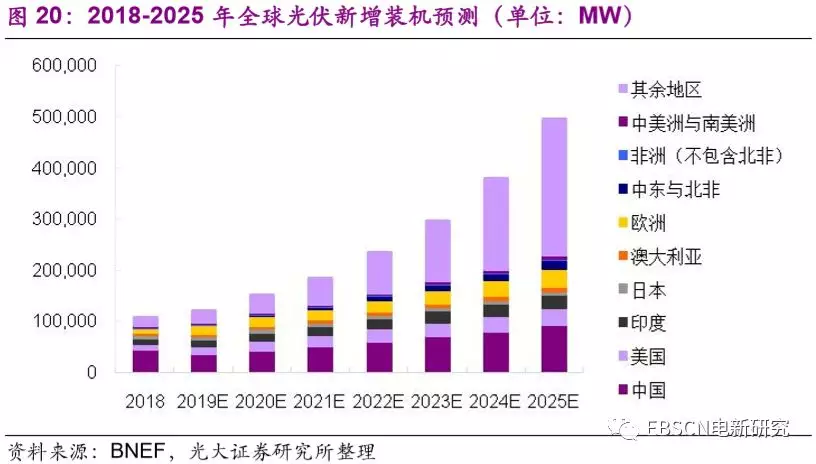

根据INREA统计,截至2017年底,全球已有超过67个国家在可再生能源建设引入市场化竞价模式,包括欧洲、美国以及中东等地区多个国家光伏电站中标电价已低于当地火电电价,海外市场光伏装机需求快速增长。根据IHS统计,2018年全球光伏新增装机达到105GW,除中国市场受到“531”光伏新政扰动,新增装机44GW(同比-17.0%),包括美国、印度以及欧洲在内的主要光伏市场均实现增长。

2019年年初至今,我国光伏组件海外出口维持高位,印证海外需求高景气度。2019年1月我国光伏组件单月出口规模达到5.1GW,1-5月累计出口达到26GW,同比增幅超过80%。我们预计全年组件出口有望突破60GW,考虑截止2018年底我国光伏企业海外电池片、组件已分别达到16GW、19GW,我们预计海外市场2019年新增装机有望突破80GW,海外需求持续旺盛,按照全球新增装机120GW测算,2019年海外市场占比超过60%。

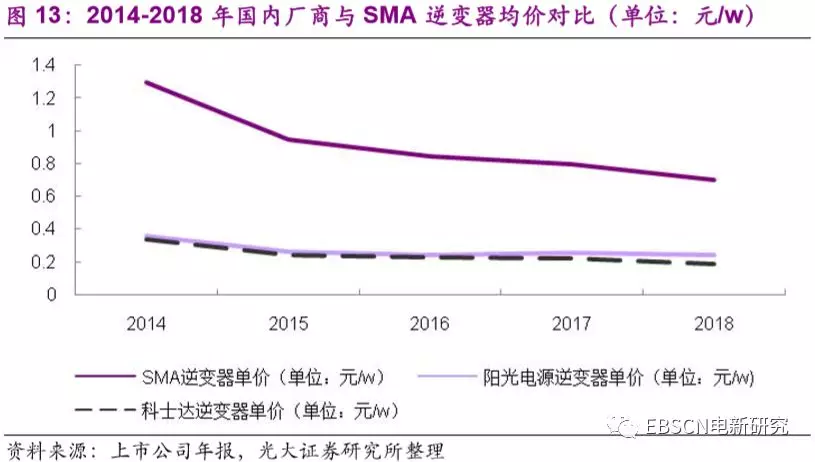

优秀逆变器厂商加速全球化布局。对比光伏产业链其他环节,逆变器环节外资品牌仍有较高市占率水平,参考2018年GTM 全球逆变器出货量数据,外资品牌占比仍接近40%。对比同时期我国逆变器出口价格以及BNEF全球逆变器产品报价,考虑我国逆变器产品在技术与转换效率方面已日趋成熟,我国逆变器企业产品性价比优势明显。

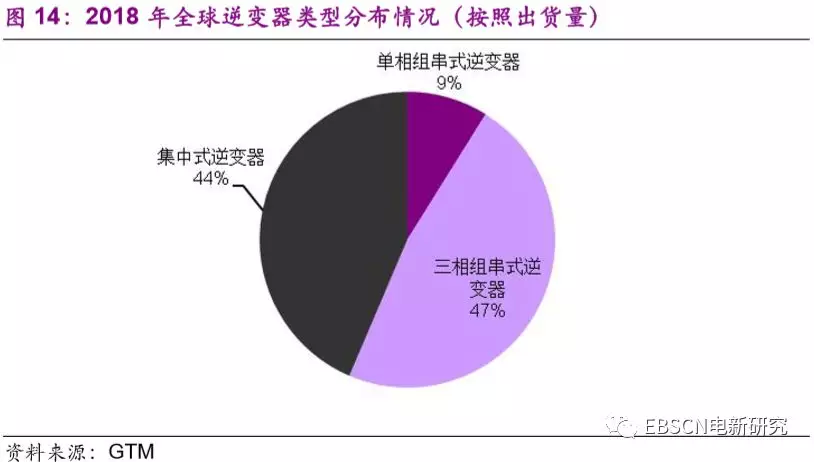

新兴市场快速增长,传统市场持续加强。不同市场对逆变器产品的类型和品牌偏好不同,印度市场偏好集中式逆变器,美国、欧洲以及日本等市场则更偏好组串式逆变器。整体看,组串式逆变器持续增长,根据GTM统计,2018年组串式逆变器出货量首次超过集中式逆变器,达到52GW。

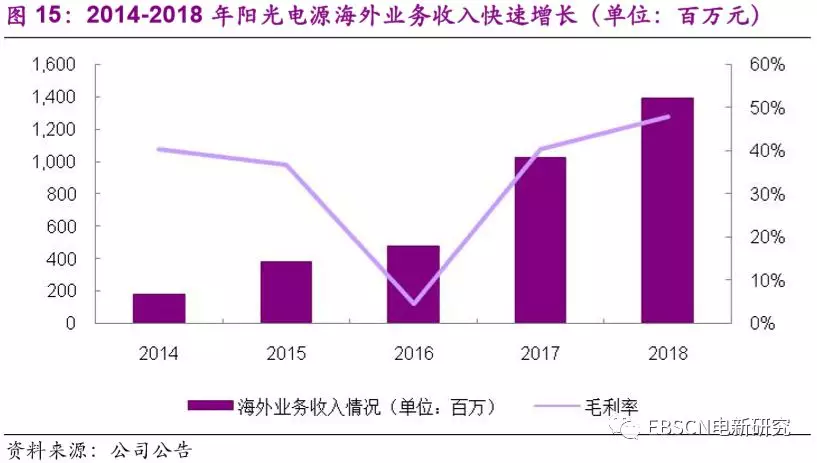

国内厂商积极拓展海外逆变器市场。2011年,华为进入光伏逆变器环节,专注组串式逆变器领域, 2018年全球出货量超过18GW,产品销往全球多个国家与地区。为进一步加强海外市场布局,上能电气、阳光电源先后在印度布局GW级别逆变器产能,其中阳光电源3GW印度逆变器产能于2018年下半年顺利投产,未来支撑公司海外业务高速增长。

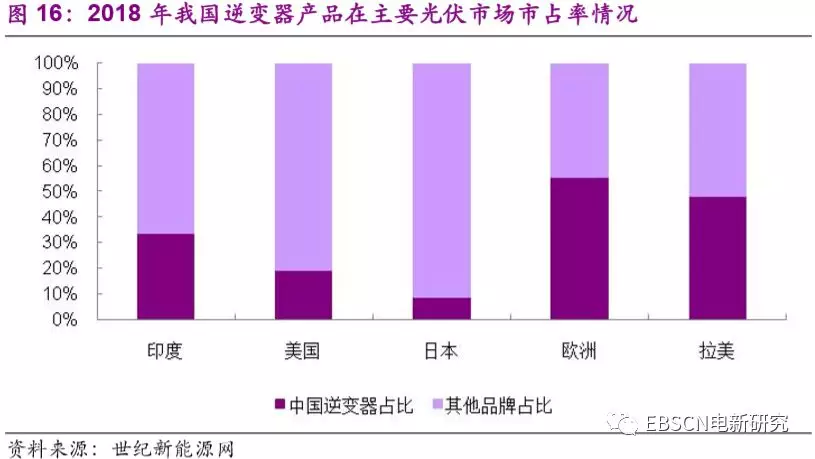

我国逆变器厂商在新兴市场表现出色,在墨西哥、巴西等拉美市场市占率超过48.3%,在印度市场,阳光电源、锦浪科技等国内厂商成为当地主流的光伏逆变器供应商。

外资品牌进入业务调整期,国内企业有望迎来成长新机遇。近年来包括施耐德、SMA在内的老牌逆变器厂商受国内逆变器品牌竞争影响,老牌厂商纷纷调整经营策略。施耐德宣布退出公共事业规模光伏逆变器,转向住宅和工商业产品,SMA中国区域管理团队启动MBO,ABB将逆变器业务出售给意大利Fimer集团。

逆变器需求直接受下游光伏装机带动。根据GTM Research统计,2016-2018年,全年逆变器厂商出货量与全球光伏新增装机基本保持持平,2018年全球逆变器出货量达到106GW。我们认为,长期看,逆变器市场需求将伴随全球光伏需求保持稳定增长,国内企业凭借性价比优势,积极出海拓展海外市场。

4、投资建议

光伏逆变器需求稳健增长,国产品牌竞争力与市占率水平快速提升。我们认为,行业龙头凭借全球化渠道与产能布局、规模化成本优势牢据行业前三地位,二线品牌积极开拓新兴市场,实现快速增长,国内逆变器品牌影响力与市占率有望持续提升,建议关注阳光电源(全球逆变器龙头)、良信电器(逆变器低压电器供应商)。

5、风险分析

海外光伏市场相关政策变动,导致海外光伏市场新增装机不及预期;

全球光伏新增装机不及预期,导致光伏逆变器需求增长不及预期;

光伏逆变器环节竞争加剧,导致价格大幅下降,影响光伏逆变器环节企业盈利能力。

扫码下载智通APP

扫码下载智通APP