Facebook(FB.US)发币Libra,小扎的金融梦能否实现?

本文源自“亿欧网”。

国内百度、腾讯、阿里巴巴、京东在原有业务基础上都开展了金融业务,并将其进行拆分单独成立子公司。目前,除腾讯没有成立独立金融科技公司业务外,百度成立了度小满金融,阿里巴巴成立了蚂蚁金服,京东成立了京东数科。

中国科技巨头似乎都有一个“金融梦”,国外科技巨头相比国内好像一直在专注自己的业务。但这都是错觉,国外科技巨头似乎也都有一个“金融梦”,但因为监管等原因并没有发展壮大。

2019年6月18日,Facebook(FB.US)联合PayPal、Visa等27家机构发布了加密货币Libra白皮书,小扎的“金融梦”再次引起全球人们关注。

小扎一直破碎的“金融梦”

从2011年至2018年,Facebook陆续推出过Facebook Credits、Facebook Gifts、Facebook Messenger Payments、WhatsAPP Pay等金融服务,但是受到监管或者推广等问题,并未发展壮大。

Facebook Credits:Facebook 2001年6月推出虚拟货币Credits,旨在简化支付。Facebook希望通过该系统统一管理平台上的虚拟商品交易,并从每一次交易中获取30%的营收共享。但事实上,由于汇率波动问题,Credits反而给国际支付带来了麻烦。此产品2013年停止运行。

Facebook Gifts:Facebook在2011年9月推出礼品赠送服务Gifts,并在2012年12月把该项服务向所有美国用户开放。用户可以通过Facebook网站和其Android手机应用在线购买礼品送给朋友。此产品在2014年8月12日正式关闭。

WhatsAPP Pay:WhatsApp早于2018年2月率先在印度试行电子支付系统,推出名为Payments的电子支付服务,WhatsApp用户可使用Contact List联络人名单进行PSP即时直接转帐。但是,印度政府迟迟没有批准在全国范围内进行必要的推广。同时,2019年5月4日,印度的政府还敦促最高法院对WhatsApp采取行动,因为WhatsApp在不遵守印度央行(Reserve Bank of India)数据本地化规范的情况下,对其支付服务进行了试用。

据2019年Q1Facebook年报,支付及其他费用收入为1.65亿美元,占总营收1.09%。支付及其他费用收入主要来自利用其支付基础设施的开发者。

目前Facebook的金融业务布局主要体现在两个方面:Facebook Messenger Payments及小企业贷款业务。

Facebook Messenger Payments:2015年初,Facebook推出了个人转帐的功能,用户可以直接在Messenger上给朋友转账。2017年,其服务范围扩大,推出群组支付功能,未来用户在使用Messenger群组对话时,也能够进行小额的交易。有未确定消息称,Facebook将从6月起关闭其Messenger应用程序上面向英国和法国用户的P2P支付系统,此消息还没有得到Facebook确认。

小企业贷款业务:2017年2月,Facebook已携手加拿大金融服务机构Clearbanc提供现金预支服务。这个项目名为"Chrged",Facebook商业用户可以将其Facebook Ads与Clearbanc连接起来,借此获得现金预支服务。据《金融时报》2017年10月26日报道,其借款企业已达1000家。在预支金偿还后,Facebook会获得企业收入一部分,还会收取5%到10%的手续费用。之后,关于此项业务并没有太多公开数据。

从Facebook的金融业务布局路径看,其金融业务发展一直不太顺利。Libra能否成为Facebook新的起点呢?

Libra——基于数字货币的全球数字支付系统

Libra的目标是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。其本质是一个无国界的全球支付系统,使用户能方便、快捷、安全、便宜地实现跨境支付。

Libra拥有一个完整的数字货币体系,由数字货币Libra、Libra储备资产、Libra区块链、Libra协会、Calibra数字钱包组成。

数字货币Libra:Libra定位为全球性的数字原生货币,具有稳定性、低通货膨胀率、全球普遍性接受及可互换性等特点。

Libra储备资产:Libra全部使用真实资产储备作为担保,并由买卖Libra并存在竞争关系的交易平台网络提供支持。这种方法类似于过去引入其他货币的方式:确保这种货币可以用于换取真实资产,比如黄金。储备资产的利息将用于支付系统的成本、确保低交易费用、分红给生态系统启动初期的投资者,以及为进一步增长和普及提供支出。

Libra区块链:数字货币的底层架构,具有高吞吐量、低延迟、高度安全可靠、灵活性强等特点。Libra区块链设计和使用了全新Move编程语言,用于在区块链中实现自定义交易逻辑和“智能合约”;采用了基于LibraBFT共识协议的BFT机制来实现所有验证者节点就将要执行的交易及其执行顺序达成一致,在网络中建立信任;采用和迭代改善已广泛采用的区块链数据结构,保障所存储交易数据的安全。

Libra协会:Libra协会,一家独立的非营利性会员制组织,总部位于瑞士日内瓦。Libra协会由Libra协会理事会管理,理事会由各验证者节点各指派一名代表构成。Libra协会旨在促进Libra区块链的运营;协调各个利益相关方(网络的验证者节点)在推广、发展和扩张网络的过程中达成一致;以及管理储备资产。

Calibra数字钱包:2019年6月,Facebook推出其稳定币Libra的配套钱包Calibra,其官网介绍称该钱包希望用户通过发送信息、照片的方式进行汇款,并表示将在几秒内完成一笔转账交易。用户可以通过Calibra将当地货币转换为Libra,以便为钱包增加资金,提款时可将其转换回来。当将本地货币转换为Libra或从Libra转换本地货币时,该应用程序将显示汇率,以便准确了解汇率。

其实与过往的数字货币相比,Libra具有明显的不同。首先,数字货币一般为公有链,Libra为联盟链。白皮书表示Libra协会目前有27个成员,预计到2020年上半年创始人数量将达到100人。并且,在Libra上线后,Facebook不再具有特权,与协会成员共同管理Libra数字货币体系。

其次,Libra为许可链。与一般数字货币任何节点随意进入不同的是,Libra初期对于进入网络的用户进行KYC,即身份认证后才可使用。

最后,Libra与其称其为数字货币,更高的价值是实现高效、便捷的跨境支付。目前,基于区块链的跨境支付应用可分为三类:第一类是使用数字货币作为货币兑换的润滑剂,第二类是将区块链作为支付机构与商业银行之间的借口技术,第三类是蚂蚁金服模式。Libra其实就是属于第一类,类似于Ripple,引入可被公众信任的节点“网关”作为交易中介,引入“瑞波币”作为系统内的流动性工具,充当各类货币之间的兑换桥梁。跨境支付时,法定货币先转换为瑞波币,再由瑞波币转换为法定货币。

目前,全球数字货币持有者不足全球人数的1%,而Facebook拥有全球27亿用户,庞大的潜在用户是的Libra的冲击和颠覆有可能超越以往的数字货币,并对全球金融体系带来巨大影响。

Facebook的影响——颠覆+担忧

对于Facebook发币Libra,许多人士对于其未来的价值是喜过于忧。

经济学家郎咸平在其微博上表示,“Facebook发行数字稳定币,值得关注,金融科技也会因此引发一轮新的热潮。” 之后,又再次想吃阐述,Libra将锚定躲过法币构成的一篮子货币,挺合适哪个区深思国际货币基金组织的特别提款权(SDR)。

美团创始人王兴也在饭否平台发表评论称:讨论Libra背后的技术实现好不好就像讨论美元钞票的印刷技术精不精细。在这场巨变中,如果把中本聪比作马克思,那小扎就相当于列宁吧。确实是天才的设计。

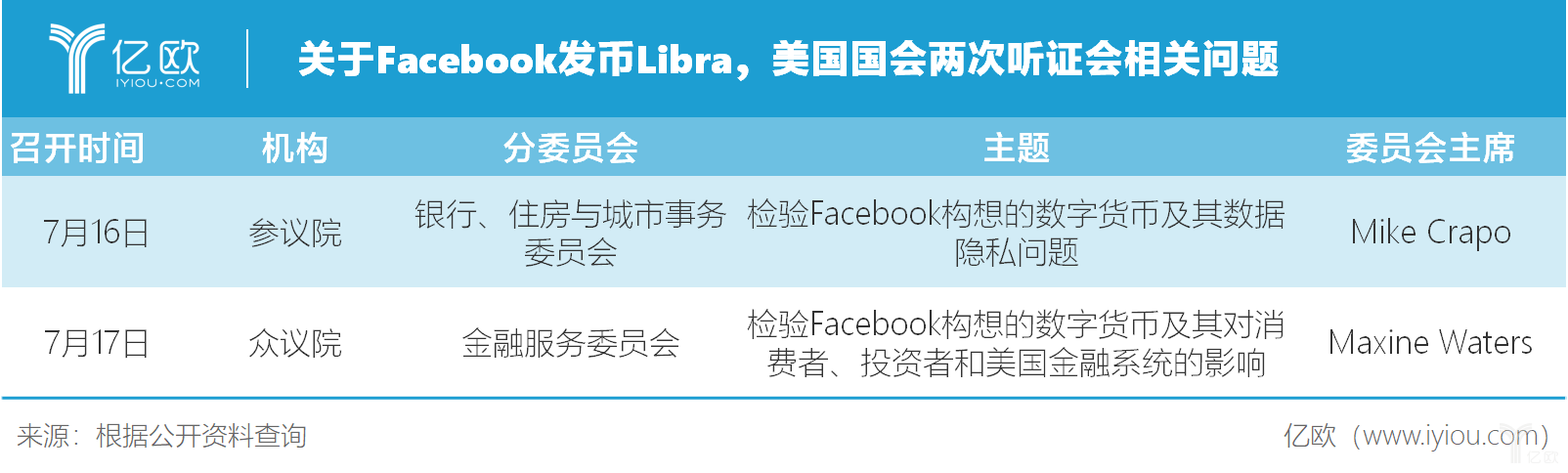

然而,监管机构对于Libra更多的是担忧。7月16日与17日,Facebook连续两天面对美国国会听证,Libra从PPT走向实际还面临无数挑战。

听证会议员的问题主要集中于Libra的运作机制、治理结构、属性以及其他合规相关问题。例如,被问及Libra的用户是谁,Libra负责人David Marcus回应,Libra为了帮助没有银行账户和稳定货币的人,无意与主流货币竞争,无意影响货币政策,只为获得用户信任,开展金融业务,拓展营收来源,Venmo、支付宝可能是竞争对手。

总的来看,美国国会除了对Facebook本身不信任,主要担心其利用区块链伤害用户隐私或获得垄断地位。除此之外,目前议员也难以指认哪些机构能够监管Libra,美国应当在区块链产业保持领先地位。

结语

布局支付是Facebook自身发展的必然要求。只有打通支付,Facebook才能打通交易闭环。然而,之前Facebook在支付领域屡战屡败。发行数字货币Libra是Facebook布局支付的又一尝试,不同于之前的区域性和单功能产品,这一次,facebook瞄准的是全球数字货币市场。其广泛的用户基础和强大的信任背书有争夺货币话语权的可能性。

不过需要明确的是,Facebook的Libra之路道阻且长,并且存在较大的投资风险。投资有风险,买币需谨慎。

扫码下载智通APP

扫码下载智通APP