Snap(SNAP.US)Q2季报后暴涨19% DAU增长延续性仍是疑问

本文来自“i美股”,作者为李妍,本文观点不代表智通财经观点。

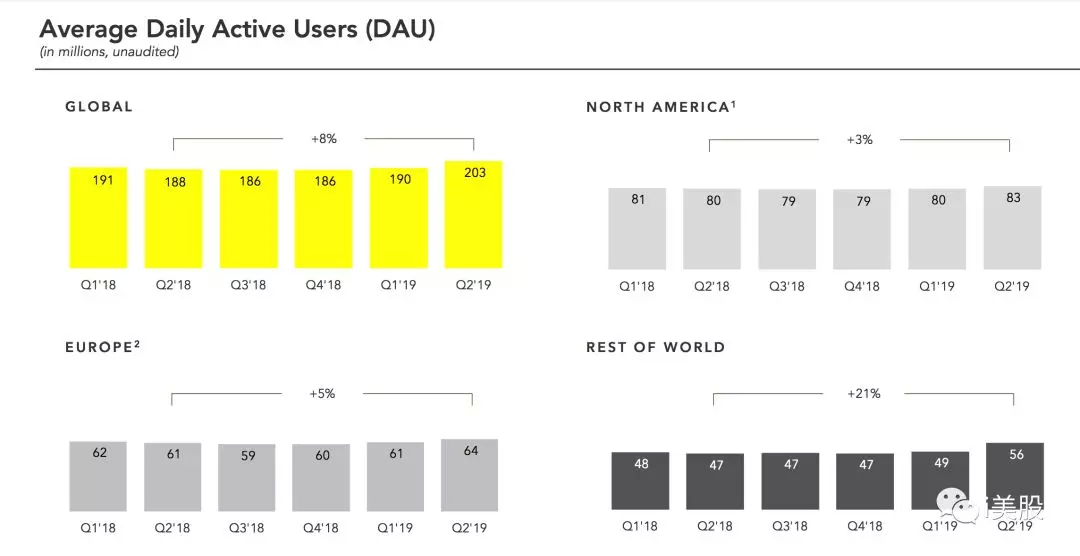

整个2018年,Snap Inc.(SNAP.US)被增长瓶颈困扰着,DAU持续负增长,股价也因此一度跌到4.8美元。进入2019年,Snap 安卓应用更新,以及新滤镜,扭转了用户负增长局面,股价也随之迅速挽回去年跌去的损失,得益于Q2 DAU单季度突破性增长1300万,季报后股价暴涨19%,收报17.61美元。

面对Facebook及旗下Instagram的强势竞争,Snap 和 Pinterest 等独立社交类应用的生存环境遭到严重挤压,表现在用户数增长,商业化能力上。尤其是用户增长延续性问题,极大程度决定了公司股价的走势。

1,用户增长持续性分析

Snap Q2用户突破性增长1300万,实现2.03亿的DAU,主要得益于安卓应用的更新和新滤镜产品创新,但由此带来的增长持续性,显然不会很长。如果用户增长需要持续被产品功能创新牵着鼻子走,也不是什么好的迹象,说明产品本身的内生增长动力不足,更何况有Facebook这样大体量的社交产品存在,复制同类型产品的创新,技术上并不构成障碍,诸如story 产品、滤镜产品等技术上门槛不高,主要是创意创新。几乎很难预期新滤镜产品为Snap用户创造的兴奋,能延续很久。

分市场来看,目前Snap在北美市场DAU 8300万,Facebook(不包括ins等产品)在北美市场1.87亿用户,由于Snap定位是年轻人,潜在用户规模自然要比FB少得多。但Snap在北美市场用户已基本接近饱和,在新产品功能刺激下,Q2北美地区用户增速也只有3%。

那么未来,主要的增量将来自于海外市场。

欧洲市场,Snap DAU同比增长5%,达到6400万;同期,Facebook在欧洲地区的DAU高达2.86亿。其他地区,Snap 实现了 21%的同比增速,DAU达5600万;同期,Facebook 在北美欧洲以外市场的DAU 高达11.14亿。

理论上,海外市场的发展空间还很大,但是整个2018年,Snap在远远没有饱和的海外市场几乎也没有明显增长,令人感到困惑。是产品水土不服,还是推广做的少?具体原因超出本人研究能力范围。

总的来说,由于产品内生增长动力不足,产品功能创新带来的Q2的用户增长势头,延续性仍然是个疑问;长期用户增长主要寄希望于海外扩张,在其海外市场远未接近饱和的情况下,历史增速并不给人以足够的信心。

2,商业化效率不高

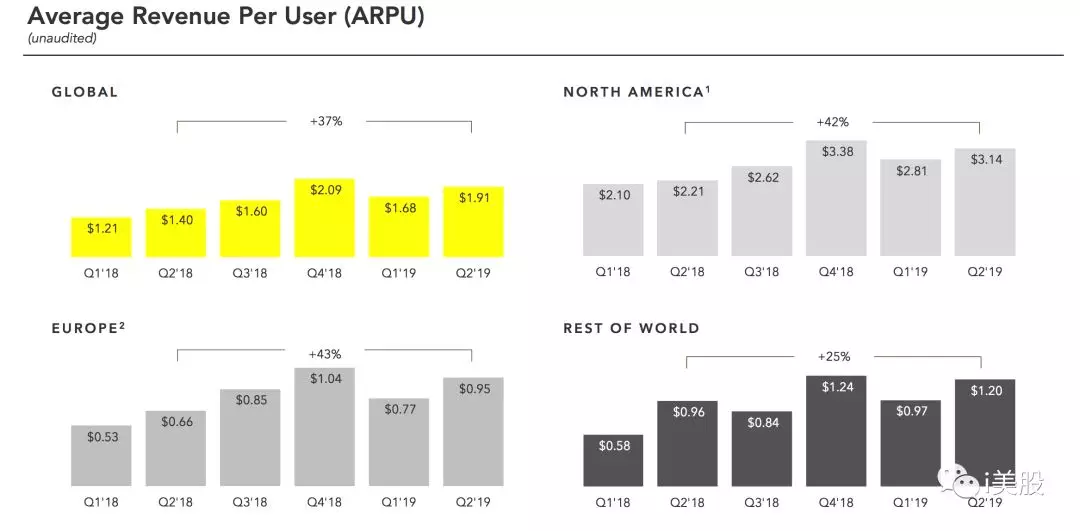

Snap Q2 ARPU (收入/DAU)1.91美元,其中北美地区3.14美元,欧洲地区0.95美元,其他地区1.2美元;

对比Facebook同期数据,Q2 ARPU 10.64美元,北美地区43.4美元,欧洲地区14.37美元,海外4.18美元。

同样都是广告为主的商业模式,二者在变现效率上悬殊,Snap的变现效率目前基本等同于微博,今年Q1,微博营收3.99亿,DAU 2.03亿亿美元,ARPU 1.97美元。

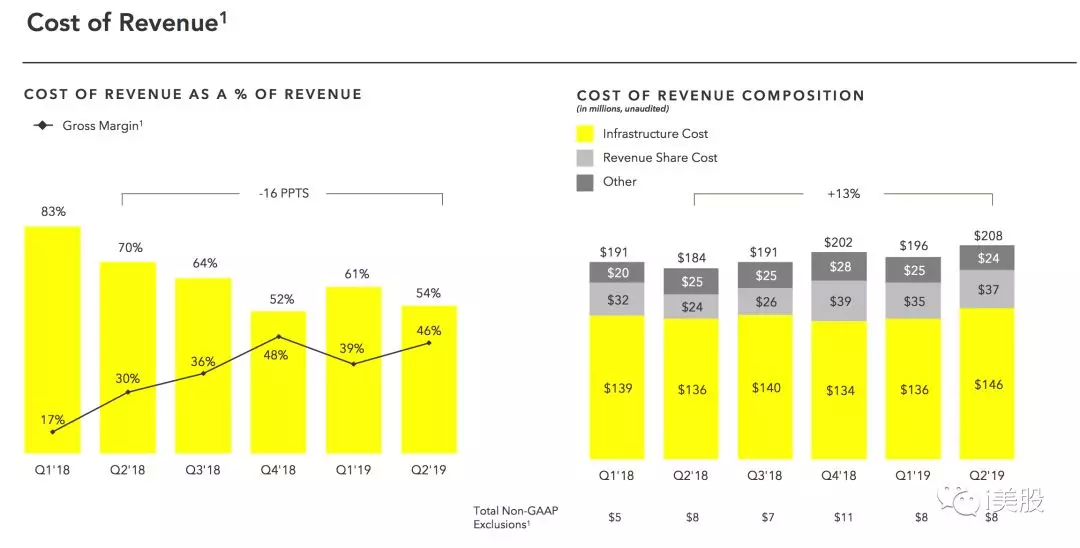

2019年第二季度,Snap营收3.88亿美元,同比增长48%;TTM收入13.96亿美元,同比增长41%;营收增长得益于整个广告流程、自助广告系统、销售团队重组、视频广告、算法优化等一系列改进。

营收成本方面,Q2时为2.08亿美元,同比增长13%,占营收比重由上年同期的70%,下降到该季度的54%;

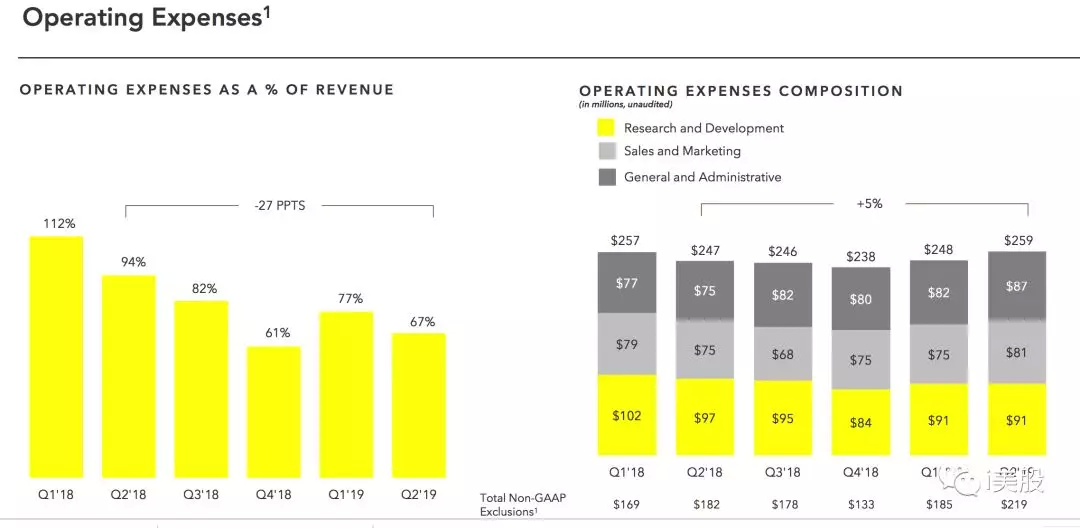

费用方面,Q2研发费用9100万美元,销售费用8100万美元,管理费用8700万美元,三项合计开支较上年同期增长5%,占营收比重由上年同期的94%下降到该季度的67%;

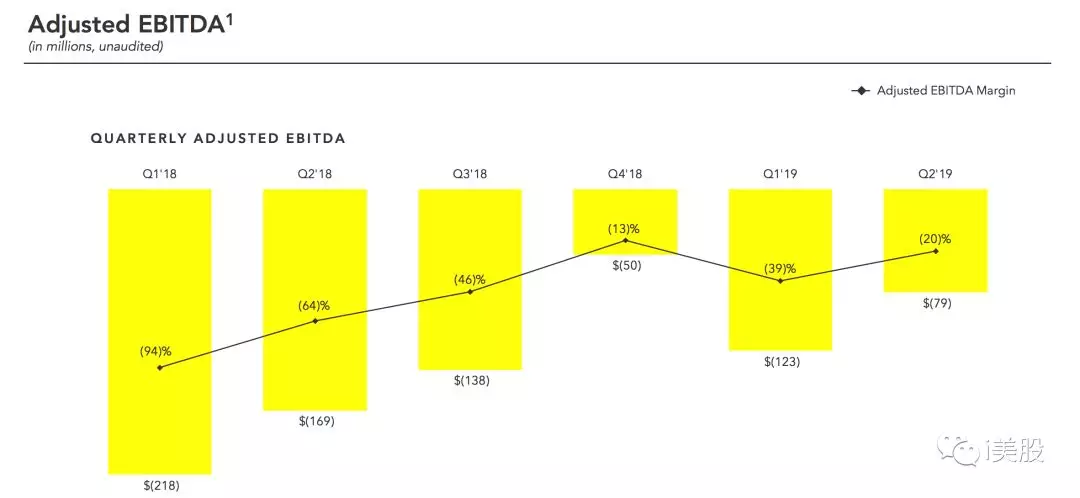

Q2 调整后EBITDA亏损7900万美元,亏损率20%,上年同期调整后EBITDA亏损1.69亿美元。

3,单用户价值

Facebook市值5842亿美元,DAU 15.87亿,单用户价值368美元;

Snap市值243亿,DAU2.03亿,单用户价值120美元;

微博市值93亿,DAU 2.03亿美元,单用户价值46美元。

扫码下载智通APP

扫码下载智通APP