亚马逊(AMZN.US)2019Q2 财报点评:“Prime一日达”推动公司增长 AWS云计算面临竞争

本文来源微信公众号“杨仁文研究笔记”,作者方正证券分析师黄可心,原标题《亚马逊(AMZN.O)2019Q2 财报点评报告:“Prime一日达”推动公司增长,AWS云计算面临竞争》

事件

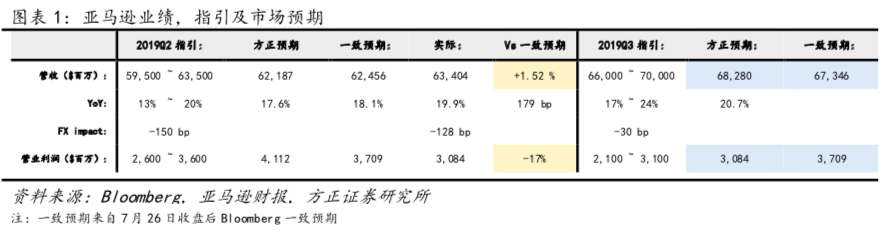

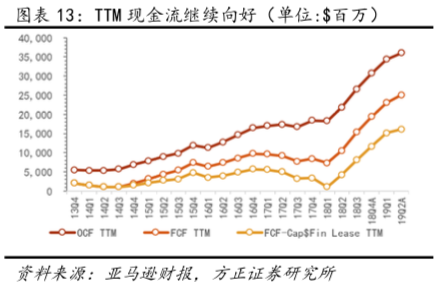

现金流:营业现金流(OCF)TTM为$360亿,YoY +65%;自由现金流(FCF)TTM为$250亿,YoY +139%。自由现金流减租赁(Finance Leases & Financing Obligations) TTM为$161亿。营收和利润:19Q2单季度营收$634亿,YoY +20%,扣除$8亿外汇影响后YoY +21%;营业利润$31亿,YoY +3.4%;净利润$26亿,YoY +3.6%;稀释后EPS为$5.22

点评

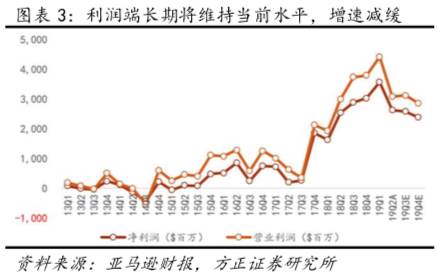

1.收入超过市场预期,但利润释放有所下降,下季度指引中利润水平较为保守。亚马逊19Q2收入取得了较高速增长,同比上升20%,超过市场一致预期1.52%,主要原因是19Q1后主推的“一日达”刺激了消费者购买力,并且Prime又一次为亚马逊创造了记录。然而,由于加大力度的促销和物流费用,本季度利润段增速缩窄,营业利润$31亿,同比增长3.4%。我们预计未来利润再次大幅提高概率较低。“Long Term Thinking”的思维使其长期将利润投入到未来研发和建设,并且由于公司在云和物流端的巨大优势,我们认为,公司利润的下降并非坏事,助力再次高增长。

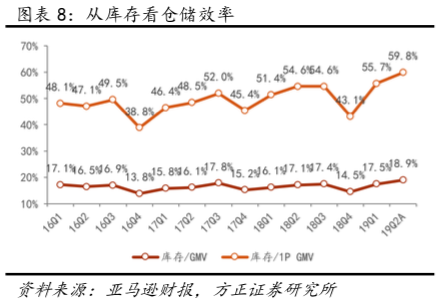

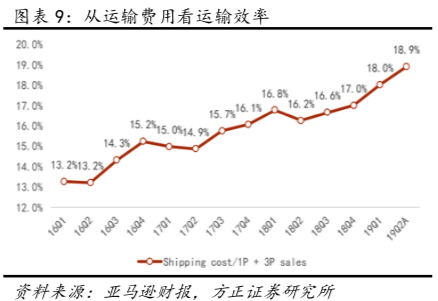

2.公司在第二季度投入$8亿,扩大Prime一日达的范围,实际投入预计超过$8亿,预计投入将继续加大,关注物流进展。目前Prime商品占据其平台上销售商品总数近一半和几乎全部品类,一日达无疑将为用户带来更好的体验,以提高使用体验。运输费用上涨可能拖累其业务扩张。我们用每单位GMV所需库存和运输费用来衡量亚马逊的仓储物流效率。其中,仓储效率保持提高,但由于油价、人工等费用上升,运输效率仍在下降。

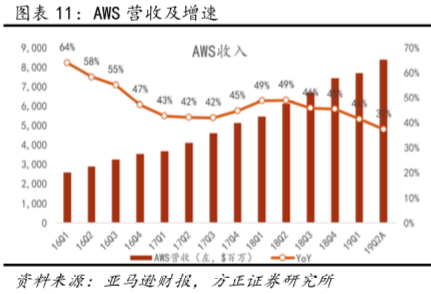

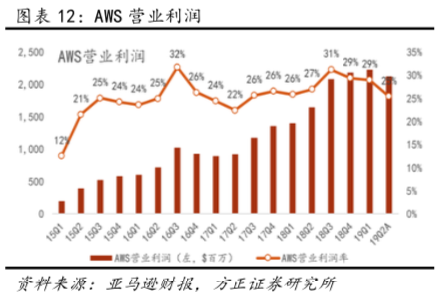

3.AWS增速回落至37%,利润率基本符合预期。虽然增速有所下滑,但云计算仍然是本季度的亮点,单季度收入同比增加$22亿(Q1为25亿)。关于增速,AWS仍然面临着如何保持40%+增长的困扰,关注AI和IoT差异化竞争。

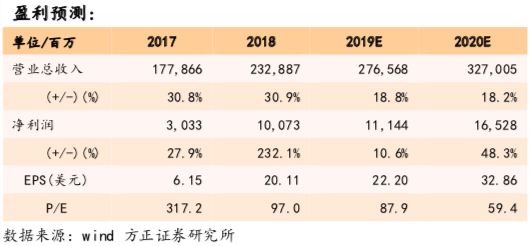

4.盈利预测:我们分别上调了公司19/20年收入100/200bp,以反映One-day Shipping影响,预计19/20年营收$2766亿/$3270亿,下调了营业利润和净利润,预计19/20年营业利润$135亿/$191亿,净利润$111亿/$165亿,稀释EPS分别为$22.20/32.86,对应PE分别为87x/59x,由于利润率并非市场对于公司关注核心,且获得之利润有望帮助公司Top-line增长,维持“推荐”评级。

风险提示:传统电商渗透率不达预期的风险;传统电商行业面临更剧烈竞争的风险;无法持续创新或新品于市场接受率较低;云计算增长不达预期;广告等新业务增长不达预期等风险。

事件

公司于7月25日盘后发布2019Q2财报。

1)现金流:

营业现金流(OCF)TTM为$360亿,YoY +65%;自由现金流(FCF)TTM为$250亿,YoY +139%。自由现金流减租赁(Finance Leases & Financing Obligations) TTM为$161亿。

2)营收和利润:

19Q2单季度营收$634亿,YoY +20%,扣除$8亿外汇影响后YoY +21%;营业利润$31亿,YoY +3.4%;净利润$26亿,YoY +3.6%;稀释后EPS为$5.22。

3)19Q3预期:

营收$595亿~$635亿,YoY + 13%~20%,外汇影响150bp。

营业利润$26亿~36亿,YoY -13%~+21%。

点评

1 收入接近指引上限,利润增速回落

收入超过市场预期,但利润释放有所下降,下季度指引中利润水平较为保守。亚马逊19Q2收入取得了较高速增长,同比上升20%,超过市场一致预期1.52%,主要原因是19Q1后主推的“一日达”刺激了消费者购买力,并且Prime又一次为亚马逊创造了记录。然而,由于加大力度的促销和物流费用,本季度利润段增速缩窄,营业利润$31亿,同比增长3.4%。我们预计未来利润再次大幅提高概率较低。回顾亚马逊历史,“Long Term Thinking”的思维使其长期将利润投入到未来研发和建设,并且由于公司在云和物流端的巨大优势,我们认为,公司利润的下降并非坏事,助力再次高增长。

1.1分区域业务情况:北美预期内增速放缓,国际亏损缩窄

北美增速好于预期。4月后美国经济数据好于预期,利好消费。叠加One-day shipping和Prime day的消费刺激,整体北美增速再次达到20%以上,

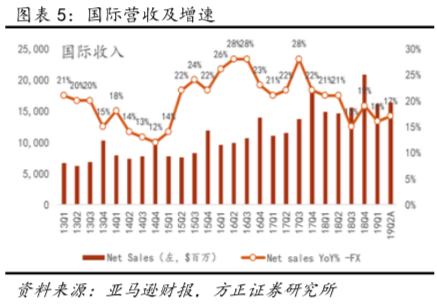

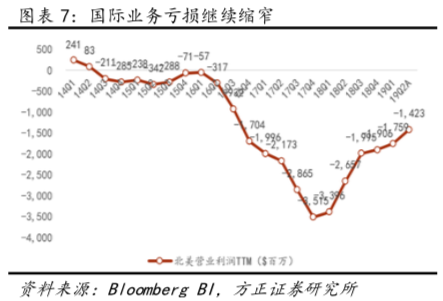

国际方面,亏损继续缩窄,一年内有望盈利。本季度数据印证了我们的观点,预计公司19年在国际的亏损有望进一步缩窄或盈利,过去2年,亚马逊在国际业务上亏损超过$55亿,除美国外,亚马逊在德、英、日等市场较为成熟,但增速不快,印度则是亚马逊国际主要的扩张区域,印度由于人口和互联网红利,有望成为高速增长的第二曲线。

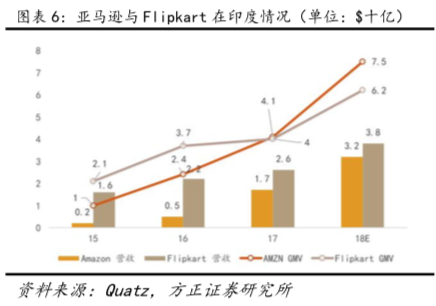

印度经济发展迅猛,但新电商法仍有不确定性。截至19Q1,尽管亚马逊在结构上做了一些调整以应对印度电商新政的实施,但目前来看这对亚马逊的影响很小,公司对其印度业务的进展比较满意。2018财年,亚马逊印度的GMV达75亿美元,领先此前印度本土第一电商Flipkart。就增速而言,亚马逊更是以82%的超过Flipkart的55%。

1.2继续推进物流体验,Prime一日达范围扩大

公司在第二季度投入$8亿,扩大Prime一日达的范围,实际投入预计超过$8亿,预计投入将继续加大,关注物流进展。目前Prime商品占据其平台上销售商品总数近一半和几乎全部品类,一日达无疑将为用户带来更好的体验,以提高使用体验。并且公司17年收购全食超市进军日杂商品和生鲜等,加大了用户粘性和日常消费,叠加Prime一日达,有望进一步提高总体GMV。

另一方面,一日达无疑将提高物流成本的压力。物流成本占收入的比例在继续提高。

运输费用上涨可能拖累其业务扩张。我们用每单位GMV所需库存和运输费用来衡量亚马逊的仓储物流效率。其中,仓储效率保持提高,但由于油价、人工等费用上升,运输效率仍在下降。

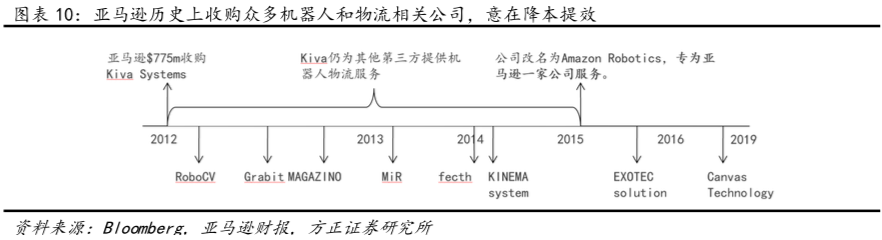

从我们跟踪的数据来看,亚马逊仓储和运输的效率在近几个季度有下降的趋势,因此提示注意费用率过高导致利润大幅下滑风险。公司的解决方案主要通过自动化仓储物流来提效降本。

2 AWS增速回落至37%,利润率基本符合预期

虽然增速有所下滑,但云计算仍然是本季度的亮点,单季度收入同比增加$22亿(Q1为25亿)。关于增速,AWS仍然面临着如何保持40%+增长的困扰。为了保持增长,目前方向有三:1.在PaaS层通过AI和IoT新的场景引入,使原有用户增加模块,提高收入;2.在IaaS层开发新的计算类型,从虚拟instance到容器,再到无服务器,以及Azure和AWS在量子计算等前沿领域的布局未来,从而提高计算需求;3.多云和混合云的趋势正在逐步明确。目前AWS通过和VMware的合作,从全部公有云,逐渐开发混合云。

面对微软、谷歌、阿里的追赶,我们认为AWS将继续加强研发和市场投入,本季度运营利润率下降到25.3%,原因主要是增加销售和研发费用,短期利润率大概率维持在30%以内。

3 现金流继续增强,进行自我推动

营业现金流、自由现金流以及自由现金流减去租赁均在19Q2继续高速增长。从长期来看,公司盈利能力的增强以及业务组合的完善,使高利润率业务(AWS、广告等)持续对其进行自我现金流输血。

4 盈利预测与估值

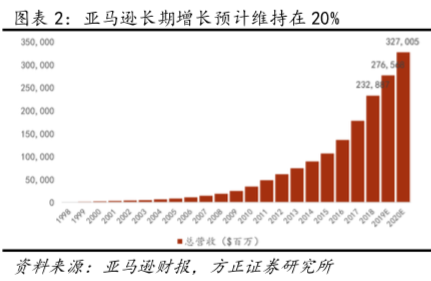

我们分别上调了公司19/20年收入100/200bp,以反映One-day Shipping影响,预计19/20年营收$2766亿/$3270亿,下调了营业利润和净利润,预计19/20年营业利润$135亿/$191亿,净利润$111亿/$165亿,稀释EPS分别为$22.20/32.86,对应PE分别为87x/59x,由于利润率并非市场对于公司关注核心,且获得之利润有望帮助公司Top-line增长,维持“推荐”评级。

5 风险提示

-传统电商领域渗透率不达预期,因此电商GMV数据会低于预期,导致电商部分估值低于预期;

-传统电商行业面临更剧烈竞争,沃尔玛以及新进入者以更低价格和更优模式抢夺市占率;

-无法持续创新或新品于市场接受率较低,会导致新的成长动能不足,无法支撑较高估值;

-AWS面临严峻市场竞争导致份额下降剧烈。主要来自于微软、谷歌、阿里巴巴在IaaS和PaaS领域加大投资;

-最后一英里物流费用持续提高,导致亚马逊成本上升速度大于营收增速;

-Prime会员增速不达预期。

亚马逊(AMZN)19Q2电话会议纪要

2019年7月25日美国东部时间下午5:30

公司参与者:

Brian Olsavsky- 高级副总裁兼首席财务官;Dave Fildes- 投资者关系总监;Shelly Kay Pfeiffer- 投资者关系

Q&A

Brian Nowak(摩根士丹利)

我有两个问题。本季度整个零售业务的增长速度非常快。可以谈谈24-hour shipping对增长的驱动吗?哪些特定的消费类别推动了这个增长?然后关于已经增长放缓的AWS,能分享关于本季度的AWS收入增长与之前的季度相比的一些想法吗?

Brian Olsavsky

我们觉得这个季度AWS增长非常强劲。AWS收入从240亿美元增长到330亿美元,同比增长37%。从历史数据看,90亿美元的增长仅次于去年第四季度。自2015年以来,我们对AWS收入和其他收入数字保持透明。我们对增量非常满意,而且看到了客户及使用率的增长,随着企业迁移步伐的增加,我们服务的采用率随之提高,特别是我们的机器学习服务。由于我们在技术,合作伙伴生态系统以及强大的安全性方面的领导地位,AWS不断被选为许多公司的合作伙伴。

关于One-day的问题,上个季度我们有很多讨论,它结果开始出现在我们在第二季度的报告中。我们非常满意客户对我们不断推广的One-day服务的良好回应。在第二季度,One-day出货量提升取得了很大的进展,主要是在北美。而且一季度整个季度的交易量都在加速增加。运营团队在这里做得非常出色,不仅扩大了One-day的普及和送达能力,还在本月初的Prime Day很好地支持了这些高出货量。

我们预计未来几个季度在北美和国际地区,这项服务的提供将持续增加。国际在第二季度略有上升,但在大多数情况下,未来几个季度交付速度将提升将。在成本方面,我们上次谈到了大约8亿美元是One-day的运输成本,最终投入比这个稍高。主要是因为仓库中发生了额外的过渡成本。我们正在迅速扩张因此产生了低生产率,淡季的本地容量也在我们的快递服务中。我们还看到一些成本的变化 - 例如购买更多库存以及将快递服务移动到离客户更近的地方。这样建立了成本结构,但是加快了我们对成本损失的预估,体现在了Q3的收入指导中。

我们对分销和运输网络进行了大幅度的改变,从媒体到各种不同的产品线,我们称之为不可排序的硬线。我们多年前推出的两日达的Prime运输服务是我们的网络的大规模扩展,包含了FBA商家和他们的运输量,最近,我们迈出了One-day服务的第一步,虽然规模小得多。

因此,它确实给我们的运输系统带来了冲击。我们现在正在努力解决这个问题,预计我们将在几个季度内完成这项工作。当尘埃落定时,我们将随着时间的推移重新获得成本效益。至于销量最好的具体产品线,没有什么特别的行业。第二季度的平均销售价(ASP)格普遍较低,销售量增长率高于北美地区的收入增长,这可能是因为推出One-day时混入一些较低ASP的商品,但尚未得出总结论。

Heath Terry (Goldman Sachs)

想谈谈关于AWS,你能从客户量的角度谈谈吗?显然,价格优势是这个增长的一个重要组成部分,那么AWS是否有增长速度减速的趋势?

然后,我们会考虑该业务中的收入或使用情况。AI是否在一些产品或类别的产品领域是主要驱动呢,可能的对于外部增长或对于整体业务的增长的影响?

Brian Olsavsky

关于第二点,我们增加了机器学习服务,尤其是Amazon Sage Maker。我们已经有成千上万的客户正在使用AWS机器学习服务,我们将继续进行创新。

仅在2018年,我们就在该领域发布了200多种机器学习功能。数据库也是由Aurora推动的数十亿美元的业务。所以我们看到了很多力量。我们看到强劲的使用量增长超过了收入增长,正如通常的企业迁移速度一样。

从营收的增长来看,这是非常强劲的。从增速的角度来看,都没有去年上半年取得强劲的增长(50%)迅速。有一些特殊的客户量正在与我们合作,这些客户的业务使用率非常高。但在大多数情况下,我们会继续扩大使用量,并与所有客户一起扩展我们的服务范围。

Justin Post (Merrill Lynch)

第一个问题就是当客户可以使用One-day的时候,客户行为有什么改变吗?可否分享一些细节是关于提供One-day后发生的销售量上涨吗?

第二个问题,我们听说一些较小的商家正在转向3P,但是他们没有得到同样多的订单。您的业务是否有变化使你们将关注点从自营转到第三方吗?

Brian Olsavsky

我们今天不能与您分享具体的细节。通常在第二季度,单位数量大于收入量。所以我们确实看到了一些较低的ASP。但我认为你所说的只是更多的产品可供我们客户选择。因此,他们可能无法等待两天,他们只能等待一天,它为亚马逊网站点亮了一个完全独立的用途 – 在你反映过来前就送达,One-day送达。那么具体变化,我们要随着时间的推移继续观察。

我认为你的意思是供应商,而不是商家。从1P到3P的转变,我没有多的关于个案的评价。我们专注于价格优惠和我们客户的选择。产品是自营产品还是第三方产品对我们来说并不重要。只要它有库存,只要它的价格具有竞争力,它就可以生存。

因此,正如您所知道我们的第三方在总销售量中占比一直在增加,并在本季度增加到54%。我们继续大力投资我们的系统,为零售商和第三方商家每年投入数十亿美元代表亚马逊为客户购买更好的交易平台。不仅仅是供应商销售,也是第三方销售最好的地方。特别是在Prime Day,我们有超过20亿美元的产品是从中小型企业购买的。因此,当我们盈利时,我们会与供应商合作伙伴以及我们的卖家合作伙伴一起盈利。

Jason Helfstein (Oppenheimer)

可以详细介绍一下车载Alexa这个有趣的项目吗?

就印度市场而言,可以阐述一下曾经影响过业务的问题吗?

Brian Olsavsky

让我先从印度开始。我们继续看到两个增长 – 与印度买家和快递服务的合作。在过去的18个月里,Prime会员的数量增加了一倍。我们在全球销售计划上投入了大量资金,这不仅帮助了印度卖家接触到印度的客户,还可以接触到全球其他地区的客户。

我们在印度启动了Amazon Flex,帮助当地卖家提供快递包裹,帮助当地人就业,增加卖家的快递能力并提高我们的快递速度。所以这是双赢的。我们还在九个城市推出了无包装运输服务(Shipment Zero Program)这一计划旨在使所有亚马逊净碳排放量为零。

我们与印度政府的合作使我们对合作持乐观态度。我们寻求稳定可预测的政策,使我们能够继续投资于我们的技术和基础设施。它还有助于我们创造就业机会并扩大本地业务。

因此,我们认为我们有很多共同目的,很期待今年的印度排灯节(Diwali Holiday)。根据假期时间,去年排灯节活动安排在第四季度,而今年一部分被安排在第三季度,会被计入第三季营收。

Dave Fildes

关于车载Alexa,Alexa的服务范围越来越广了。我们现在看到了数百种内置Alexa的第三方设备,涵盖了智能恒温器和其他智能家居设备,耳机以及车辆。

我们与宝马,Mini等公司合作关系良好,不仅在美国,而且在欧洲等地也是如此。因此,很多合作方都看中Alexa的强大力量,它能够为用户提供更大的便利,增强与客户之间的互动,我们看到了很多良好的客户如何与Alexa互动的案例。

当我们看到Alexa更广泛被运用在第三方设备时,我们有了了更多动力。Alexa总是越来越聪明,因此客户正在享受这种增强体验带来的好处。

Youssef Squali (SunTrust)

两个问题。

您是否可以量化第三季中公司支持One-day shipping的成本?第三季度和第四季度会维持8亿美元的运输成本吗?如果它们进入稳定期,那么你们在接下来的几个季度会如何预测呢?

然后你们做了一个令人费解的收购,Seismic,它如何适应整体战略?使用这个平台构建的想法是一个类似双击的模型吗?

Brian Olsavsky

关于One-day,我无法像上个季度一样细分成本,原因是很难确切地指出One-day和其他成本问题之间的界线。所以我们只能讨论一个范围。往后大概率会高于第二季度的8亿美元预估。

正如我所说,One-day的过渡需要多个季度才能体现出来。我们第二季度在北美取得了有意义的进展,并在整个季度加速成长。第三季度成本将会增加。我们会在第三季度业绩会中进一步讨论第四季度的期望。

我要指出的另一件事是,我们刚刚开始进入国际市场,大部分工作都领先于我们,尽管第一季度的速度有些提高,但是第三季度和往后会有更好表现。

Dave Fildes

关于Seismi,我们很高兴能够获得Seismic的广告服务器和Seismic的动态创意优化(DCO),客户将能够继续使用这些经得起考验的产品和服务。我们投资Seismic是为了长期发展的成功,亚马逊广告和Seismic有许多共同的客户,因此我们知道这些解决方案对客户们有多么珍贵。因此,我们期待与该团队合作,为未来的广告客户分享更多更新。

Mark Mahaney (RBC Capital Markets)

你能谈谈在国际市场推出One-day的弹性吗?新闻稿中关于One-day带来的增长很棒,你能说说为什么你在进入国际市场时也这么有信心吗?

Brian Olsavsky

One-day shipment的比例开始的时候在国际运输上会比美国境内运输要高一些。所以我们增加One-day这个选项是对客户非常有价值的。但我们认为最大的弹性可能是在北美,他们一直使用的是Prime的2日快递。

One-day这个选项在我们的网站是自动内置的,你不必专门搜索One-day shipping才能用。它正在成长,而且无处不在。所以我认为它的作用是再次强化了您的购买决策,让你没有去别处购买产品的需求,因为快递很快就到了。所以我认为它已经成为人们日常工作的一部分。至少是我们在北美所看到的。我们希望为越来越多的地区开展这种业务,并为客户添加更多的选择,每个人都会体验我们在大城市已经体验到的东西。

我想补充一点,当我们谈到第二季度和第三季度的营业收入时,我们通常会谈论One-day的成本和罚款,我想强调一下还会有其他一些投资会在这里发生。第二季度,我们的营销费用同比增长了48%,这是多种因素导致的结果。

首先,我们将继续扩大我们的AWS销售和营销团队。这是一个使客户参与我们的服务并迁移到我们的产品的很好的机会。所以我们继续建立销售队伍和营销计划。随着我们推出设备和Prime视频 - 特别是国际版Prime视频,广告投放量还在增加。

所以产生了更高的营销成本,和更高的股票酬劳支出。这比去年同期增长了36%。而且你会发现我们的员工人数同比增长了13%。

因此,在我们的一些增长最快的领域中,如Alexa和AWS以及从事机器学习和其他高端技术项目的团队,我们的技术人员实际上增长了两倍,或者几乎是总人数的两倍,特别是AWS设备和视频的投资非常强劲。

Ross Sandler (Barclays)

两个问题。

北美的增速环比是3.5个点,而国际零售是1个点。那么我们可以将差异归结为One-day吗?或者除了转移到One-day之外,北美还有其他加速机会吗?

然后Brian谈到了投资问题,AWS运营利润率有所下降,除了你刚才提到的那些本季度在AWS上增加人员之外,还有什么别的原因导致的吗?

Brian Olsavsky

从第二个问题开始。AWS的运营利润和收入一样,是快速增长的指标,不同的投资时机和全球市场营销和其他基础设施投资的扩张将逐季变化。

我们已经度过了一个时期:去年为AWS和Amazon的基础设施方面所需的投资较少。我手里没有具体数额,但无论如何我们增加了金融租赁业务,我们在第一季度的基础设施资本租赁增长是9%,去年全年是10% ,在2017年我们增长了69%,这部分业务是波动的。

我们在第二季度的TTM增长率为21%,从9%上升到21%。正如我之前提到的那样,投资将在2019年加速,所以第二季度开始体现。但我认为这个营业利润的最大影响是在AWS中增加了销售和营销人员,并且小幅度地增加了股票酬劳,这肯定会影响到我们所有的业务。

关于您对收入增长差异的评论,我认为每个国家都有很多不同的因素,很难将北美与国际比较。但我要说的是,我们将收入增长的一小部分从第一季度的17%增加到第二季度的20%,这是推出One-day推动的。

我们会继续增加提供给客户的选择,我们通过Prime优惠和视频和设备再次为客户提供了大量参与点,这对我们Prime会员的留存率和营收增长肯定都有所贡献。但是,如果要指出Q1中的亮点 - 这显然是One-day出货量的提升。

Mark May (Citi)

首先,我有一个关于公司组织的问题。我听到的一些关于公司生态系统的消息是,亚马逊内部组织的方式与广告业务1P,3P的快速增长相结合体现出这些团队内部并不总是一致的,这可能会产生一些问题。想知道你们是否普遍认同这一点?如果是,那么公司如何优化这些日益相关的业务?

其次,在订阅收入方面,你们从去年的价格上涨中获益,并向现有成员推广,这将对接下来的增长有什么影响吗?

Brian Olsavsky

你的第一个问题是关于广告客户与供应商和卖家互动的团队的协调,对吗?

Mark May (Citi)

是的

Brian Olsavsky

我们首先是以客户为中心,而且需要在我们的团队中保持良好的协调就需要快速成长,同时我们也不断添加新的东西,试图尽量减少对供应商或卖家的负面影响。我无法评论任你谈到的内部问题。我们的团队致力于提供卖家体验和供应商体验,我们认为他们在销售包括广告在内的整套产品方面做得很好。但正如你所说,它们是分开的,它们可以在不同的点上相遇,有时可能会因为某些供应商失去同步,但希望这是暂时的情况。

关于订阅收入,我们去年6月将Prime的价格从99美元提高到119美元。因此,从订阅收入的角度来看,有利的影响将发生在之后的四个季度,去年第二季度少一些,去年第三季度到今年第二季度更多。所以,这将是我们未来12个月的计划的一个因素。它被Prime计划本身的增长以及全球Prime Prime或Prime计划的扩张所抵消。我们本季度还在阿联酋推出了Prime。这是我们从过去在价格上涨的优势中看到的,但它已经包含在我给出的Q3财报展望中。

Colin Sebastian (Robert W. Baird)

想谈谈对商品平均售价(ASP)评论,ASP下降是因为同一品类的商品价格下降还是因为增加了新的商品呢?只考虑第三方物流(3PL)和航运生态系统,以及过渡到One-day,你是否有信心你的自营物流中有足够的容量满足季节性需求的第三方合作伙伴?我们现在是否应该期望亚马逊航空更快速增加在中转站之间转移货物的方法?

Brian Olsavsky

我们第一次开始讨论推出One-day的时候就想到了节日以及季节性的运载量问题。因此,我们相信我们将有能力处理季节性需求。我们正在努力扩展我们One-day的运载能力,增加运营商,以我们自己的AMZL能力添加快递服务的合作伙伴,并让我们的合作伙伴也扩展他们的能力。我们对Q4感觉很好,Prime Day是一个非常好的对运载能力的测试。Prime Day的时候,我们给客户带来很多好处,给我们的销售合作伙伴,小商家带来很多好处。

ASP的降低,我想我们还在考虑一下。之前ASP的计算是不包括AWS订阅服务,广告和Whole Foods的商品价格,但它们又是一些增长最快的领域。我们也正在积极销售订阅服务,如Kindle Unlimited和Amazon Music Unlimited,也可能对销售产生影响。所以有很多不确定因素,通常是单位增长数的逆风,但我们对这个季度环比增长800个点感到高兴。

Brent Thill (Jefferies)

Brian刚刚谈到下一季度的收入指南,它明显低于我们许多人所想的。你是否可以谈谈费用的变化以及One-day成功的地方和使你坚定的原因,你能够描述下一季度的情况吗?

Brian Olsavsky

现在最重要的项目是One-day shipping。正如我之前所说,我们在第二季度与第一季度的出货量有了明显的提升,但我们仍在继续前进,北美第三季度将比第二季度进一步上升,我们将在国际快递上看到更多出货量增加。这些是增加One-day shipping和所有相关的额外运输成本获得的好处。正如我之前提到的增加成本和扩展库存会让它更贴近客户。

现在世界上很多快递用的是我们的运输网络。所以我们是最大的供应商,但正如我在第二季度的结果中提到的应该继续增加一些营销投资,基础设施支出。

我们在许多领域应该继续投资,其中最重要的是我们的AWS业务,设备,视频,Prime优惠的全球扩张以及商店和杂货店通过Whole Foods,Prime Now和AmazonFresh。

我们曾经在一些关键领域的开支有所减少,主要与员工人数增长,基础设施和履约能力有关。预计2019年会上升。第一季没有这么多增长,主要是因为今年的季节性时间和因素。第二季有更多增长,我们将在今年剩下的时间里继续拓展业务。

Eric Sheridan (UBS)

我在广告方面有一些小问题。可以谈谈广告业务有多少是由国内卖家和国内品牌推动的,多少是国际品牌推动的吗?

第二,您如何看待视频广告收入机会?我们听到广告业的很多人说你们今年晚些时候可能会更大幅度加入视频广告的竞争,明年可能会更多,你如何考虑投资这种可能性,或者只是作为平台整体的一个驱动因素?

Brian Olsavsky

我认为从视频广告开始,我们的一个重点领域是扩展我们的顶级广告资源。我们已经在一些实时体育和互联网电视(IMDb)上投资,但我们将继续添加更多OTT广告视频供应和Amazon Publisher服务集成,简化第三方广告的发布流程,并通过Fire TV应用和IMDb电视添加更多库存。

第一个问题,就地理分部而言,像我们的许多业务一样,北美市场的广告是其中较大的一部分,但我们对于全球化的机会真的很兴奋。我们在美国等地推出的许多服务在很多国际地区都没有。因此,这是一个继续与广告商和品牌合作以及积累的问题,不仅仅是意识,而是如何添加(赞助产品之类的东西)与客户互动,以及如何构建我们谈论的许多事情,提高每个地理网点的相关性是我们正在衡量的重要事项。所以,我们会寻找新的方法来实现这一目标。

扫码下载智通APP

扫码下载智通APP