天风证券:复盘过去3年科技股阶段占优的“四大相似点” 料Q3为其占优窗口期

本文来源微信公众号“分析师徐彪”,作者天风策略分析师刘晨明、李如娟、许向真,原标题《【天风策略】复盘过去3年科技股阶段占优的“四大相似点”》。

摘要

核心观点:

风格的长期趋势由业绩相对趋势所决定,由于16年至今创业板业绩相对沪深300趋势性落后,因此科技风格也趋势性跑输。

但是在此期间,科技股有3次明显的阶段性占优:分别是17年的7-8月,18年的2-3月,19年的2-3月。

复盘来看,有四大相似特点:

(1)业绩趋势的阶段性占优

(2)流动性、风险偏好改善、shibor利率下行

(3)为了“避雷”,阶段性占优都发生在业绩预告披露期之后

(4)前期价值蓝筹风格的行情都有过渡演绎

当前来看,8-9月这四大特点都有相似之处,维持Q3策略:阶段性看好科技股占优。

在6月30日发布的三季度策略《Q3策略:科技阶段性占优,择机收集核心资产的筹码》中,我们较为明确的看好Q3是科技股占优的窗口期。

2016年以来创业板连续跑输的三年半中,也曾出现3次明显的科技股阶段性占优,分别是17年的7-8月,18年的2-3月,19年的2-3月。

本篇报告我们重点复盘以上三次占优的市场环境和背景,并对当前情况做一些比较和展望。

1、风格的长期趋势取决于什么?

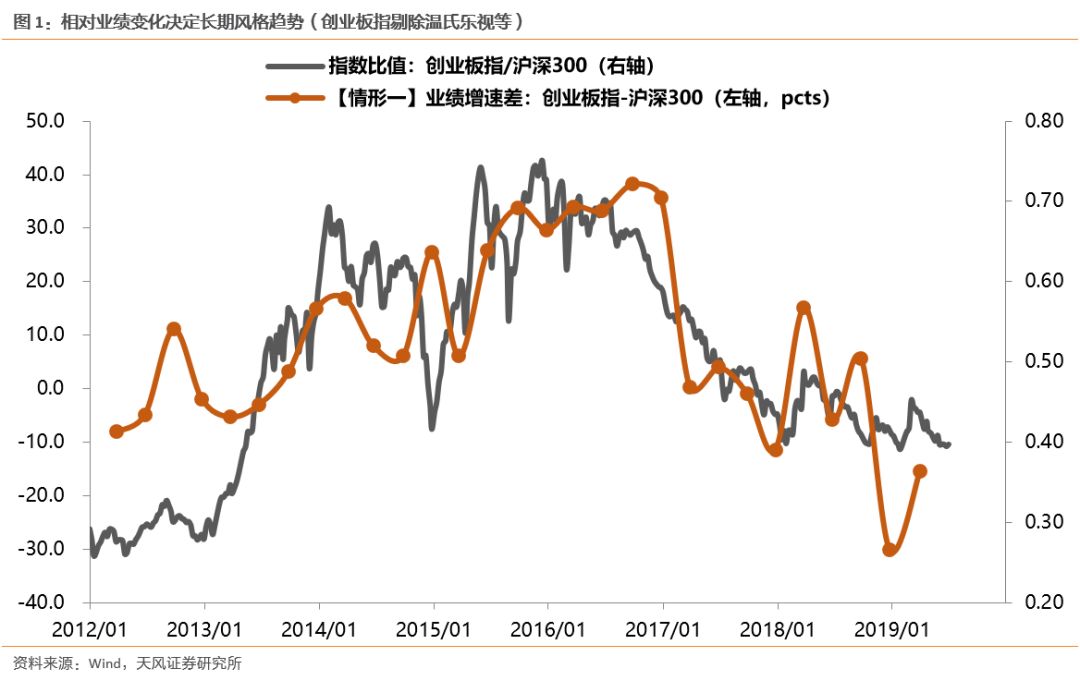

我们以创业板指代表科技类风格、以沪深300来代表价值蓝筹风格。那么,最终两类风格的相对强弱的长期趋势,不取决于估值、业绩增速的绝对值大小,而仅取决于业绩的相对变化趋势。

从上图中,我们可以看到,13-15年,创业板指相对沪深300的业绩趋势性占优,最终13-15年的市场风格也是科技类风格趋势性占优。

16-19年,沪深300相对创业板指的业绩趋势性占优,最终16-19年的市场风格也是价值蓝筹趋势性占优。

另一方面,上图中还可以发现,13-15年,风格的变化领先于业绩趋势的相对强弱,原因在于外延并购业绩承诺叠加产业趋势,使得业绩确定性提高,导致投资者对创业板盈利的判断较为提前。

16-19年,风格的变化与业绩趋势的相对强弱变化,趋于同步,原因是创业板外延并购受到政策抑制,同时商誉爆雷超出市场预期,导致投资者对创业板的业绩下滑之快,毫无防备。

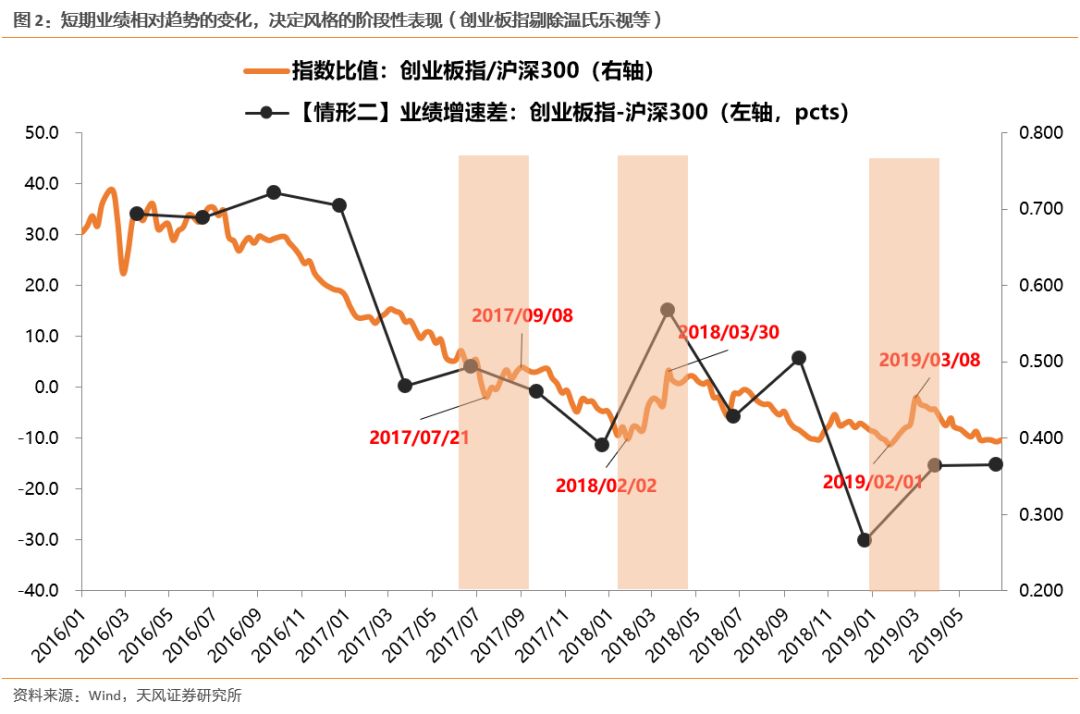

2、复盘过去3年科技股的阶段性占优

16年至今,由于创业板业绩趋势性落后于沪深300,因此,科技股风格也趋势性跑输价值蓝筹。

但是,在此背景下,科技股风格也发生过3次明显的阶段性占优,持续时间大约都在2个月左右。分别是17年的7-8月,18年的2-3月,19年的2-3月。

通过复盘这三次科技股阶段性占优的行情,我们总结下来,有4方面相似的特点:

2.1 相似点之一:业绩的阶段性占优

业绩趋势还是最核心的问题,过去3次科技股阶段性占优的行情前后一段时间,创业板相对沪深300都发生过1个季度左右的业绩趋势占优。由于这几次的阶段性业绩趋势占优没能持续,因此对应的科技股风格占优也只是阶段性的。

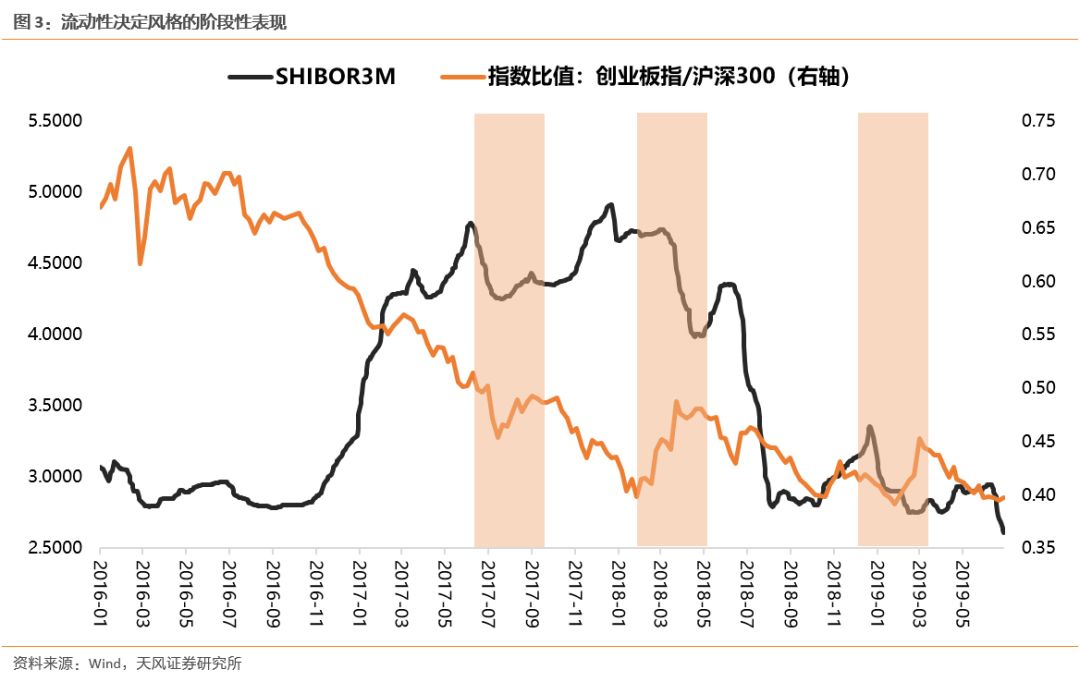

2.2 相似点之二:流动性、风险偏好改善、Shibor利率下行

其次重要的是市场的流动性环境,这一点部分决定了市场的整体风险偏好。当市场风险偏好较高时,投资者倾向于相信短期的业绩趋势相对占优是可以延续的。

因此,当我们以shibor3个月,来衡量市场流动性环境和整体风险偏好的时候,可以比较清楚的看到,在过去3次科技股阶段性占优的行情前后,都伴随了shibor3个月的回落。

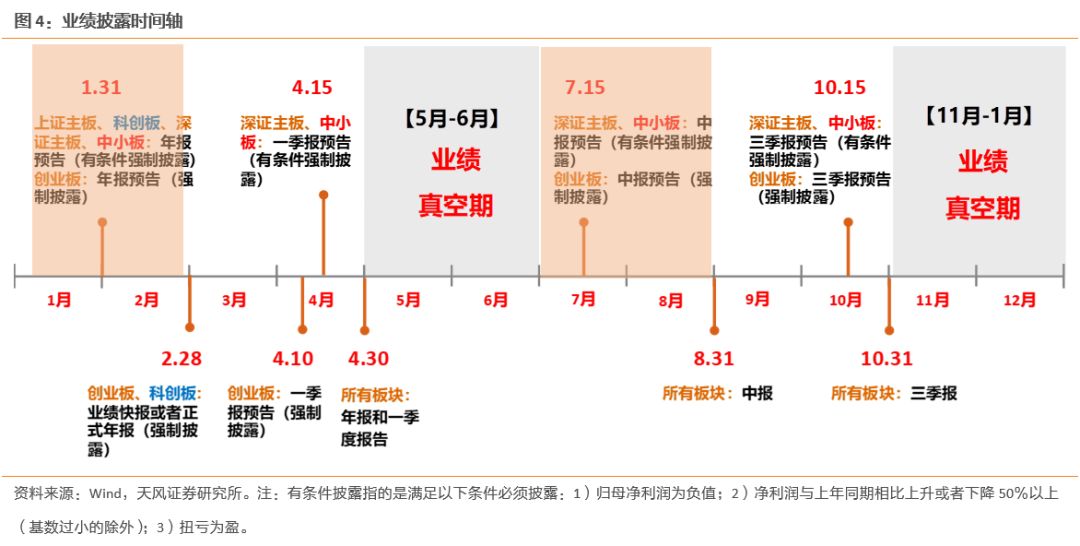

2.3 相似点之三:为了“避雷”,机会都发生在业绩预告披露期之后

从17年开始,商誉爆雷开始引起广泛的注意,于是在中报和年报预告的关键时间点,投资者都想规避业绩爆雷对科技股整体带来的股价压力。

每年的1月31日和7月15日,分别是创业板公司强制披露年报和中报预告的截止日。而业绩爆雷的公司,往往倾向于在截止日的最后几天公布业绩预告。

因此,过去3次创业板相对沪深300阶段性占优的机会,都发生在业绩预告披露之后,17年18日、18年2月初,19年2月初。

2.4 相似点之四:前期价值蓝筹风格的行情都有过度演绎

17年7-8月科技股风格阶段性占优之前,从16年8月开始,以沪深300为代表的蓝筹指数大幅跑赢接近1年。

18年2-3月科技股风格阶段性占优之前,从17年年底开始,到整个18年1月,以银行、地产为代表的蓝筹股连续大幅上涨一个月。

19年2-3月科技股风格阶段性占优之前,从19年初开始,A股中的大盘蓝筹,尤其是消费股,在全球权益资产大幅反弹和外资全面流入的情况下,连续反弹,同时创业板是几乎全球表现最差的指数。

3、当前是否具备科技股阶段性占优的环境?

从目前情况来看,科技股是否又进入了具备阶段性占优的环境中?

(1)首先,Q2价值蓝筹再次上演了较为机制化的占优行情,例如食品饮料,Q2单季度上涨12%(同期沪深300下跌1.2%,创业板指下跌10.8%),而年初至今,食品饮料已经上涨58.1%。

(2)其次,7月15日创业板中报预告强制披露截止日刚刚过去,业绩爆雷压力减轻。

(3)再次,流动性环境和风险偏好在Q3通胀回落、建国70周年背景下,持续改善,shibor3个月延续了6月下旬以来回落的态势,目前处于今年以来相对最低的位置。

(4)最后,业绩相对变化的趋势,至少短期更有利于创业板。

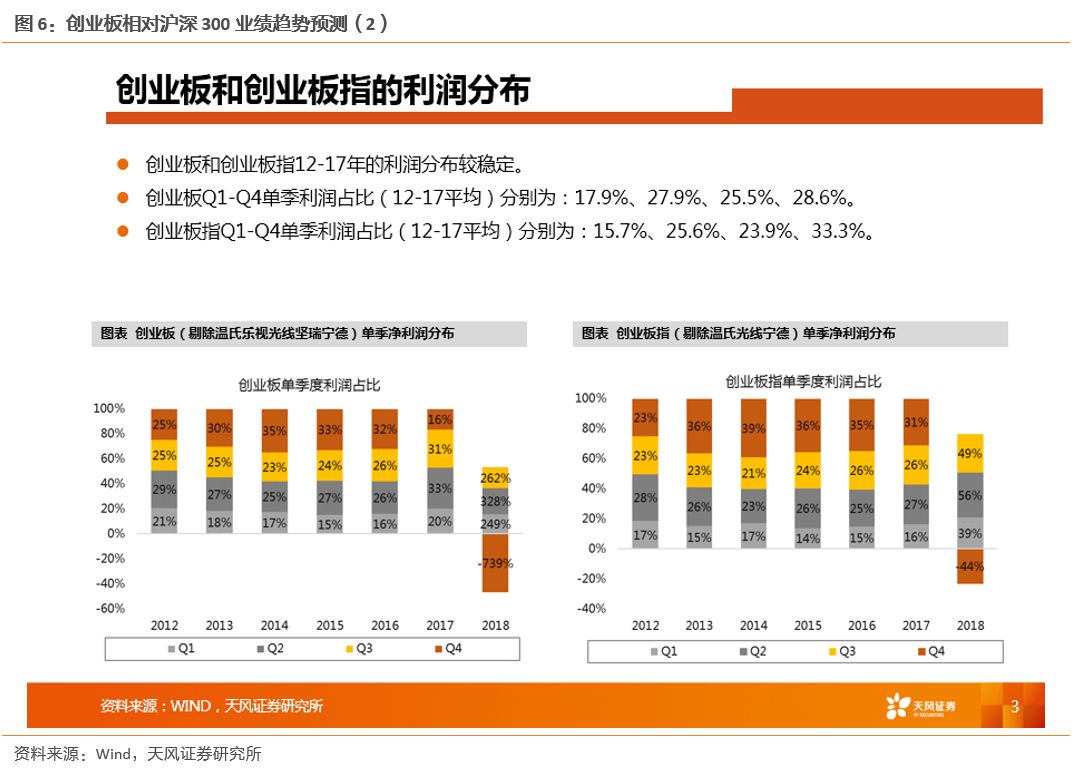

附录1:关于创业板相对沪深300的盈利预测,具体可参考下方PPT

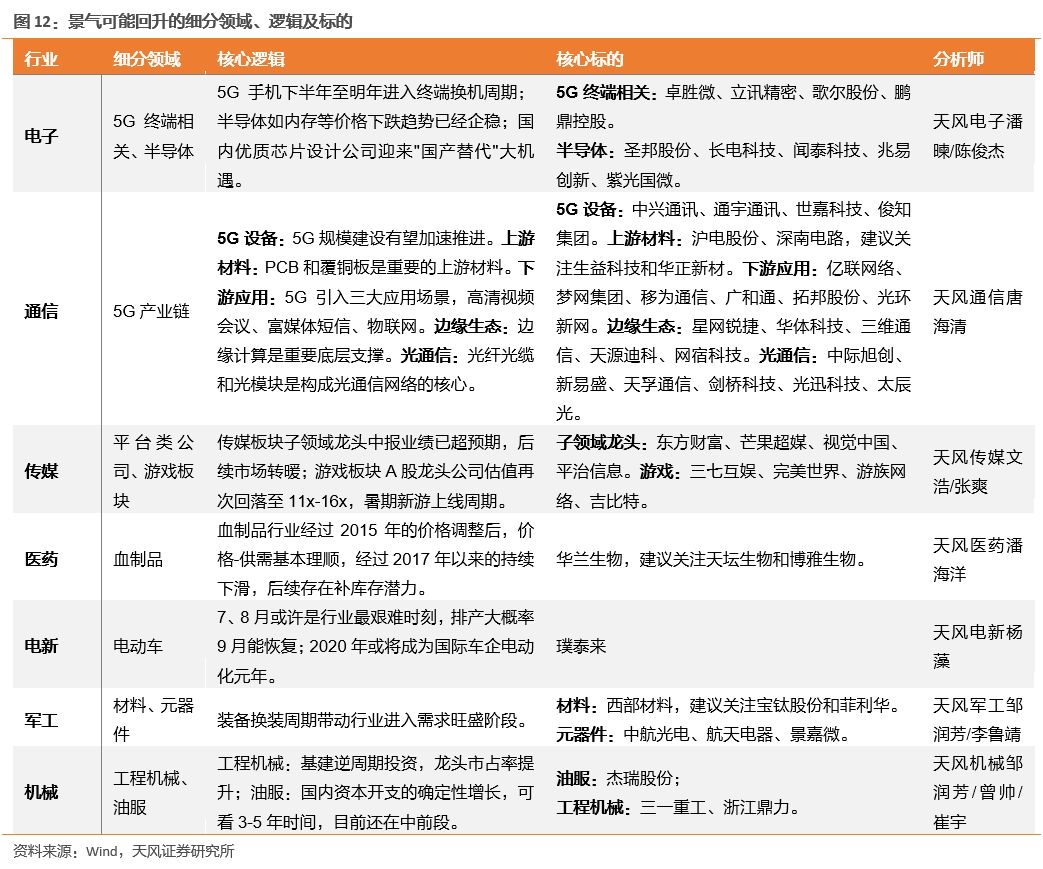

附录2:景气度可能改善的细分科技领域以及相关核心标的

风险提示:宏观经济风险,海外不确定因素,公司业绩不达预期风险等。

扫码下载智通APP

扫码下载智通APP