澳优(01717)2019年半年报预告点评:核心利润大超预期,坚定看好公司长期发展

本文来自微信公众号“国金食品饮料寇星”,作者:寇星、贾淑靖。

业绩简述

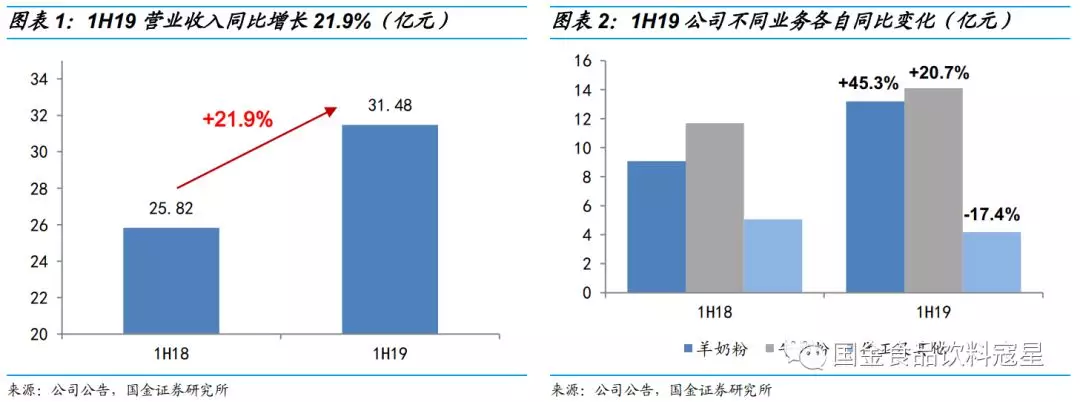

澳优(01717)于7月31日发布2019年中期业绩正面盈利预告,预计2019年上半年实现营业收入31.48亿元(+21.9%);归母净利润2.61亿元(-20.4%);若撇除衍生金融工具公允价值变动影响,归母净利润4.35亿元(+63.8%)。

业绩点评

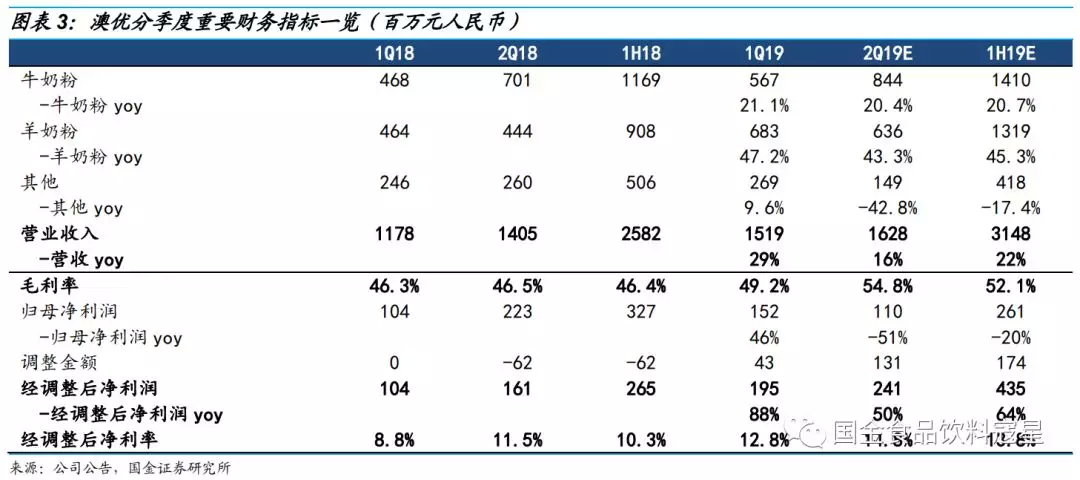

自有奶粉业务持续发力,推动1H19营收同比增长约21.9%:据公司公告,1H19羊奶粉预计实现销售收入13.19亿元(+45.3%),牛奶粉实现销售收入14.10亿元(+20.7%);其中2Q19羊奶粉实现收入增长+43.3%,牛奶粉实现收入增长+20.4%,依然维持了较好的增长态势。其中牛奶粉去年二季度荷兰产能提升导致其基数相对较高,而在高基数下牛奶粉依然维持了20%的稳定增长。佳贝艾特品牌力、市占率不断提升,持续为业绩增长做出贡献。

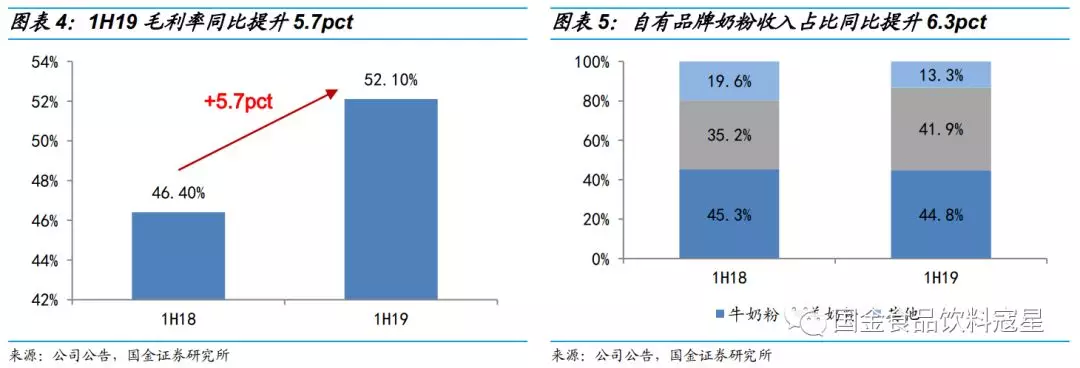

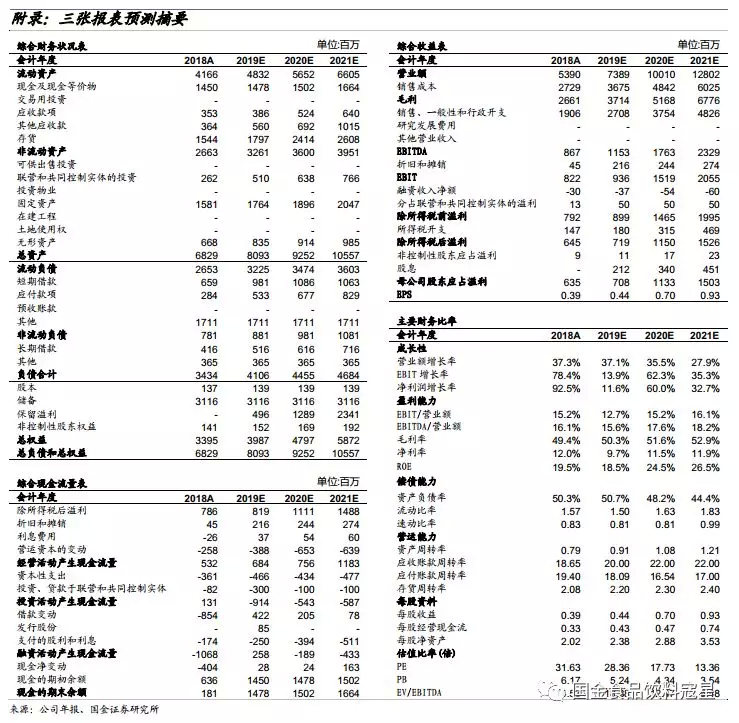

衍生金融工具损益影响表观利润,但核心利润大超预期:18年公司收购海普诺凯剩余15%的股权,其或然代价估值受到股价上涨影响,导致公允价值亏损约1.74亿元,进而导致1H19表观净利润同比下降20.4%。不过此为一次性非经常性损益,公司的核心利润未受影响。受产品组合优化、营运效率提升以及空运费用节省等因素影响,上半年公司实现毛利率约52.1%,较同期+5.7pct,经调整后1H19归母净利润+63.8%,净利率约13.8%。

产品组合愈发完善,朝向中期目标稳步前进。2015年,澳优提出“黄金十年”发展规划,确立了“2018-2020年成为全球婴幼儿配方奶粉及高端营养品领先企业”的中期目标。从羊奶粉到有机奶粉再到营养品,澳优不断在细分领域深耕细作,朝向中期目标稳步前进。我们认为公司当前战略明晰,主体经营依然维持着稳健的增长态势,长期发展依然坚定看好。

盈利预测

由于公司上半年确认一笔衍生金融工具公允价值变动亏损,我们下调公司的归母净利润:预计公司19-21年收入分别为73.9亿元/100.1亿元/128.0亿元,同比增长37.1%/35.5%/27.9%,归母净利润分别为7.1亿元/11.3亿元/15.0亿元(分别下调16.5%/0.0%/0.2%),同比增长11.6%/60.0% /32.7%;EPS分别为0.44元/0.70元/0.93元,对应PE为28X/18X/13X。若不考虑这一非经常性损益的影响,我们预计归母净利润分别同比增长33.5%/33.7%/32.9%,对应PE为23X/18X/13X,维持“买入”评级。

风险提示

需求下滑/产能过剩/行业竞争加剧/食品安全问题。

正文

自有奶粉业务持续发力,推动1H19营收同比增长约21.9%

1H19营收同比增长约21.9%,自有奶粉业务是主要驱动力。澳优于7月31日发布2019年中期业绩正面盈利预告,预计2019年上半年实现营业收入31.48亿元,同比增长21.9%。分业务来看,自有品牌奶粉业务表现强劲:2019年上半年公司羊奶粉预计实现销售收入13.19亿元,同比增长45.3%;牛奶粉预计实现销售收入14.10亿元,同比增长20.7%。拆分季度来看,二季度羊奶粉预计实现收入6.36亿元,同比增长43.3%;牛奶粉实现收入8.44亿元,同比增长20.4%。整体来看,二季度自有品牌奶粉(羊奶粉+牛奶粉)依然维持了良好的增长势头,成为公司整体业绩稳健增长的主要推动力。

高基数下牛奶粉增长超市场预期,佳贝艾特品牌力、市占率双向持续发力。2018年二季度受荷兰产能提升影响,公司牛奶粉实现销售收入7.0亿元(+79.5%),基数相对较高;再加上今年上半年有几个品牌因尚未获得注册而未能贡献销售收入,因此在高基数以及行业激烈竞争下牛奶粉能获得20%的增长已是超出市场一致预期。公司羊奶粉品牌佳贝艾特已连续5年稳居中国进口婴幼儿配方羊奶粉榜首,18年在中国全部进口羊奶粉中市场份额达到62.5%,3月份签订黄磊作为全球代言人之后品牌搜索指数直线上升,佳贝艾特品牌力、市占率有望实现持续提升。此外,澳优在有机奶粉领域也在不断提升自身品牌影响力:公司有机奶粉品牌悠蓝在荷兰本土有机奶粉品牌销量中占比超60%,一季度同比增速约50%,4月底签约林志颖成为品牌大使后品牌力进一步加强,预计二季度仍将贡献稳定增速。总体来看,公司的核心业务增长稳健,持续向上。

二季度整体增速有所放缓,主要原因在于代工业务等非核心业务的拖累。在核心业务稳定贡献增速的同时,公司二季度整体收入增速却有所放缓(2Q19实现销售收入约16.28亿元,同比增长15.9%),主要原因在于代工、黄油等非核心业务的拖累。据公司公告披露,2019年上半年私人品牌(即代工业务)以及其他类业务(包含营养品业务以及黄油等副产品)合计实现营业收入4.18亿元,同比下降17.4%,拖累公司二季度收入增速。此外,我们预计二季度公司营养品业务仍处于供应商调整期(公司营养品品牌苏芙拉供应商正处于换挡期与优化期,供应不足从而影响销售),因此上半年未能发力。不过我们认为下半年伴随着供应商的不断优化,营养品业绩有望逐渐复苏回弹。

衍生金融工具损益影响表观利润,但核心利润大超预期

表观利润同比出现下降主要受非经常性损益影响:18年公司收购海普诺凯剩余15%的股权,收购事项牵涉到或然代价(此或然代价将由澳优通过发行新股支付,上限为2988万股,或然代价估值以及公司衍生金融工具的公允价值均取决于股份市价)。由于19年6月30日股价较18年12月31日上涨6.76港元(增幅为76.8%),导致公允价值亏损约1.74亿,进而导致1H19表观净利润同比下降20.4%,但上述会计亏损对公司的现金流量及经营状况并无不利影响。

核心利润不受影响且大超预期,经调整后1H19归母净利润同比增长63.8%。2019年上半年公司实现毛利率约52.1%,较同期大幅提升5.7pct,主要受产品结构优化所致:毛利率较高的自有奶粉收入占比较2018年上半年提升6.3pct至87.7%。此外,物流支出较同期有所下降(2018年上半年澳优物流以空运为主,物流支出较高,伴随着中欧班列的开通,目前以铁路运输为主),同时运营效率有所提升,共同推动上半年利润端方面实现较为明显的改善。据公司公告,若撇除衍生金融工具公允价值变动的影响,预计1H19实现经调整后归母净利润4.35亿元,同比增长63.8%,经调整后净利润率约13.8%;其中2Q19实现调整后归母净利润约2.4亿元,同比增长近50%,经调整后净利率更是达到了14.8%的历史高位。

产品组合愈发完善,朝向中期目标稳步前进

开拓益生菌全产业链业务,进一步丰富营养品板块。2019年上半年,公司稳步推进全球化发展步伐,不断丰富和完善产品组合。6月份,公司通过旗下全资附属子公司澳优投资与Genlac Biotech International Corporation(简称“GLAC”)签订可换股债券认购协议,有条件同意认购GLAC 3000万美元的可换股债券。完成此项私有化及认购事宜后,公司将间接拥有丰华生技(主要从事益生菌及发酵相关产品的研究开发、制造及销售的台湾企业)26.1%的股份,正式进军益生菌全产业链业务,进一步丰富澳优营养品产品组合。7月初,澳优收购云养邦剩余40%的股权(云养邦主要负责澳优营养品的销售),进一步明确了公司坚定发展营养品的决心。

细分领域深耕细作,朝向中期目标稳步前进。2015年,澳优提出“黄金十年”发展规划,确立了“2018-2020年成为全球婴幼儿配方奶粉及高端营养品领先企业”的中期目标。从羊奶粉到有机奶粉再到营养品,澳优不断在细分领域深耕细作,朝向中期目标稳步前进,以实现自身的稳健发展。我们认为公司当前战略明晰,主体经营依然维持着稳健的增长态势,在同行业中有着较强的竞争力,长期发展依然坚定看好。

盈利预测

由于上半年公司确认一笔衍生金融工具公允价值变动亏损,我们下调公司的归母净利润:预计公司19-21年收入分别为73.9亿元/100.1亿元/128.0亿元,同比增长+37.1%/+35.5%/+27.9%,归母净利润分别为7.1亿元/11.3亿元/15.0亿元(分别下调16.5%/0.0%/0.2%),同比增长+11.6%/+60.0%/+32.7%。EPS分别为0.44元/0.70元/0.93元,对应PE为28X/18X/13X;

若不考虑这一非经常性损益的影响,我们预计归母净利润分别为8.5亿元/11.3亿元/15.1亿元,同比增长+33.5%/+33.7%/+32.9%。EPS分别为0.53元/0.70元/0.94元,对应PE为23X/18X/13X,维持“买入”评级。

风险提示

需求下滑/产能过剩/行业竞争加剧/食品安全问题

附:财务预测表

扫码下载智通APP

扫码下载智通APP