中金:Spotify(SPOT.US)2Q19增长势头不减 关注内容授权续约进展

本文来自微信公众号“3C文娱投研”,作者孟玮。

整体业绩好于预期,但付费用户增长略低于公司指引

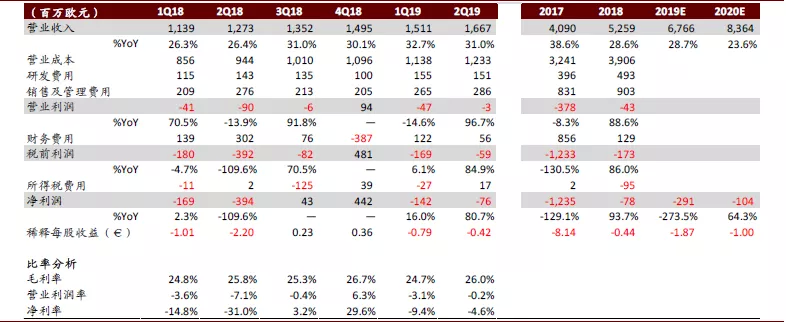

Spotify(SPOT.US)于当地时间7月31日公布了2Q19业绩:营业收入16.67亿欧元,同比增长31.0%,符合市场预期;毛利率环比提升1.3ppt至26.0%,高于市场预期1.0ppt,主要受益于内容传输成本优化及原创播客内容上线晚于公司预期;营业亏损为0.03亿欧元,环比减亏0.44亿欧元,营业利润率环比提升2.9ppt至-0.2%,主要由于毛利率提升及规模效应下费用率的降低。

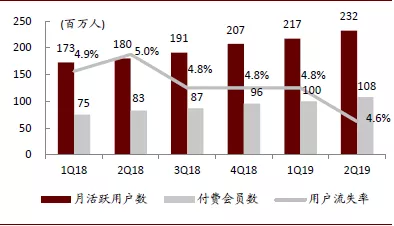

用户规模持续增长,付费用户净增量低于指引100万。二季度Spotify月活跃用户数(MAU)为2.32亿,同比增长29%,并高于公司指引区间的上限2%。公司在中东和拉美地区受益于和索尼PlayStation的合作,在实体唱片产业发达的日本和德国也有所突破,另外新开拓的印度市场表现亮眼,共同助力用户数的增长。付费用户方面,二季度付费用户数增长至1.08亿,同比增长31%,环比净增800万,虽落入公司指引区间(1.07亿-1.10亿),但略低于管理层给出的约1.09亿的预期。管理层表示,低于预期的原因主要在于对学生版套餐的推广不到位,而并非需求的疲软。

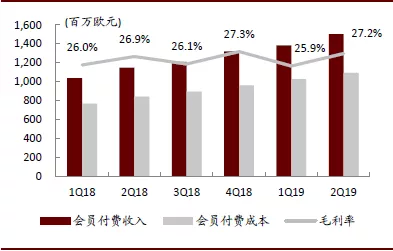

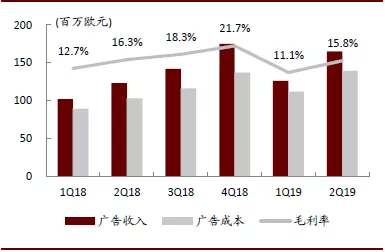

单用户收入小幅提升,退订率继续降低。近年来Spotify通过推广低单价的家庭版和会员版套餐积极获取付费用户,对单用户收入造成一定压力。但2Q19每付费用户平均收入(ARPPU)环比提升3%至4.86欧元,同时由于美国地区广告业务的突出表现,广告收入亦同比增长34%,带动整体每月活用户平均收入(ARPU)微增至2.40欧元。公司退订率也环比下降0.2ppt至4.6%,推动LTV/SAC比率(用户全生命周期价值/用户获取成本)从上市前的2.5倍提升到了3.1倍。

持续布局播客,关注音乐版权续约进展

随着上一轮版权授权协议的陆续到期,今年以来Spotify与四大唱片公司(环球、华纳、索尼,以及独立厂牌版权代理机构Merlin Network)的续约进展受到广泛关注。管理层在业绩会中表示,目前公司已经与“四大”中的两家续签了授权协议,正在积极推进与另外两家的签约。由于海外音乐版权市场高度集中,“四大”在产业链中拥有较高话语权。新签协议的定价将直接影响公司未来两年的盈利能力。此外,公司正在筹划于2020年初推出赋能艺术家并为用户带来更好体验的“双边市场”产品。我们认为该产品可能会与唱片公司形成一定程度的竞争关系,版权协议的续约情况也将影响新产品的功能定位与推出时间。

风险

付费用户增长不及预期;音乐内容授权未能续约或价格大幅上涨;行业竞争加剧。

图表1:Spotify业绩回顾及一致预期

资料来源:Bloomberg,中金公司研究部

图表2:Spotify月活跃用户数、付费会员数及用户流失率情况

资料来源:公司公告,中金公司研究部

图表3:Spotify每用户平均收入(ARPU)及每付费用户平均收入(ARPPU)趋势

资料来源:公司公告,中金公司研究部

图表4:会员付费业务收入及毛利率情况

资料来源:公司公告,中金公司研究部

图表5:广告业务收入及毛利率情况

资料来源:公司公告,中金公司研究部

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP