中金:Live Nation(LYV.US)现场演出供需两旺,持续扩大全球业务版图

本文来自微信公众号“3C文娱”,作者是孟玮。本文不代表智通财经观点。

现场演出业务延续增势

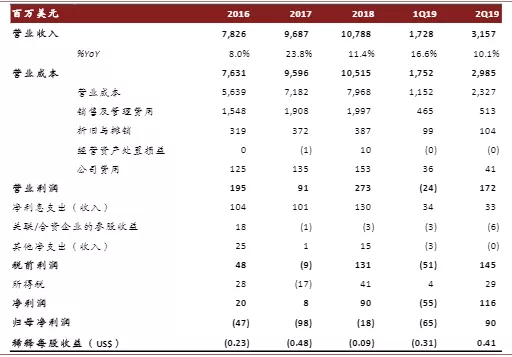

全球领先的现场演出和票务公司Live Nation(LYV.US)公布了2Q19业绩:营业收入31.6亿美元,同比增长10%;营业利润1.7亿美元,同比增长27%;调整后营业利润(AOI)3.2亿美元,同比增长23%。其中,三大业务板块现场演出(Concerts)、票务平台(Ticketing)、赞助及广告(Sponsorshipand advertising)分别实现收入26.4/3.7/1.5亿美元,同比增长11%/6%/8%;AOI分别同比增长33%/20%/12%。

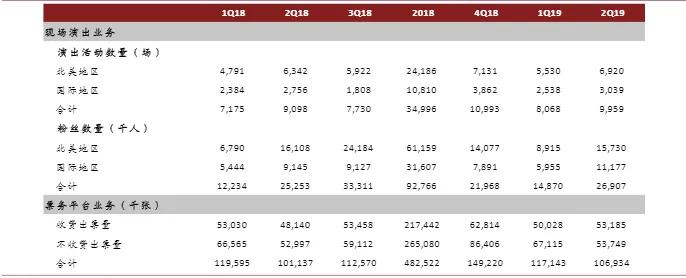

现场演出业务观众人次和单价齐升驱动业绩成长。现场演出业务包括演出组织策划、场馆运营、营销推广、售票等环节,营收占比超过80%,是公司的核心业务。2Q19公司现场演出业务呈现供需两旺的态势,共有2,700万观众参加了超过10,000场演出,分别同比增长7%/9%。这一增长主要得益于部分大型的巡演或音乐节活动,比如Metallica、BTS和Ariana Grande的全球巡演和EDC Las Vegas、Bottlerock和Rock Werchter等音乐节的举行。除了头部艺人的演出受到粉丝追捧外,上半年长尾艺人(收入贡献排名100名以外)的演出门票收入也同比增长了32%,表明观众对于现场演出的需求愈发多样化。另一方面,公司通过提高观众现场体验等方式提高粉丝的人均消费。管理层预计全年有望有近1亿粉丝参加公司举办的38,000场现场演出,并预计人均消费将同比增长2.5美元。

依托遍布全球的演出活动,票务平台和广告业务亦有不俗表现。两个业务虽然收入规模较低,但是利润率高,对公司的利润贡献均已超过现场演出业务。票务方面,除了自营演出外,公司还吸引了加拿大Evenko、美国Chase Center等全球150余大型客户加入,已经成为全球成本效益领先的票务平台。上半年共出票1.03亿张(不含不收费出票量),同比增长2%。公司还持续加大对移动售票平台的投入,2Q19移动端的交易额占比已达到45%。赞助和广告方面,覆盖广泛的线上、线下渠道、上亿级别的年轻粉丝触达能力、与头部艺人的良好关系等优势为公司吸引全球品牌广告主提供了坚实的基础。公司还积极尝试VIP观景台、贵宾俱乐部等创新的营销手段。广告主类别也趋于多元化,引入了时装、美容、零售等非传统类别的战略赞助商和广告主。

通过并购持续扩大业务版图

公司近期宣布收购墨西哥演出服务商OCESA的多数股权。OCESA是拉丁美洲第四大现场演出推广服务商,运营13个场馆和3,100场演出活动。通过此次并购,公司扩大了在拉丁美洲的市场份额。长期以来,Live Nation持续通过“小型并购”来进入新市场、扩大已有市场份额或进行产业链垂直整合,从而逐步扩大业务版图。仅2018年,公司就收购了美国独立演出服务商Frank Productions、Emporium Presents,以及英国演出服务商Red Mountain Entertainment、南美最大的音乐节Rock in Rio Festival等多家公司。截至目前,公司已经吸引了来自45个国家的5.7亿粉丝参加现场演出活动。

风险

现场演出安全事故风险;并购业务发展不及预期;头部艺人流失。

图表1:Live nation业绩回顾

资料来源:公司公告,中金公司研究部

图表2:Live nation核心经营指标

资料来源:公司公告,中金公司研究部

扫码下载智通APP

扫码下载智通APP