寿险股价推演:估值水平是关键

本文选自“国信金融研究”。

核心观点

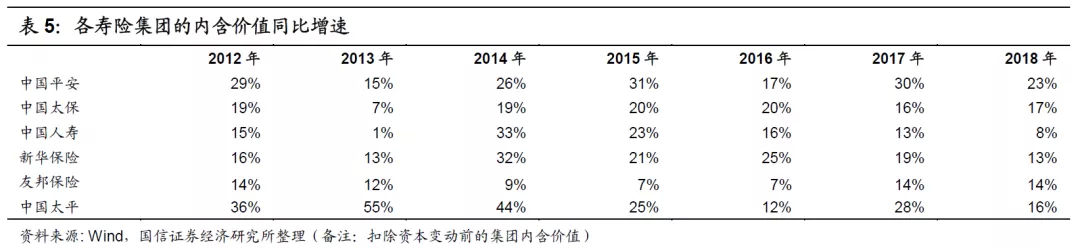

(1)寿险企业的股价表现规律:寿险股价受到估值水平(P/EV)的强大约束,且估值水平较为稳定,波动小,以至其确定的业绩释放可以逐步推升企业股价。

(2)寿险估值提升的关键:不在于新业务价值率,不在于产品策略,而是在于利率风险,在于通过资产和负债的久期匹配降低利率风险敞口。

(3)A股龙头寿险企业迎来了很好的投资时期,长期投资价值凸显。

寿险股价β特征显著:受估值水平的强大约束

寿险企业股价波动性大,与大盘指数同涨同跌,β特征显著。其股价大涨大跌之处有逻辑可循:寿险企业的股价受到其估值水平的强大约束,因其估值稳定在极为有限的范围内。

寿险估值水平或见底回升:重在久期的匹配

我们认为目前影响寿险企业估值的主要因素是利率风险,而寿险企业通过资产和负债端的久期匹配即可有效降低利率风险,进而提升估值水平。随着资产负债管理框架的推广,以及债券市场的迅速发展,寿险企业的负债与资产端的久期匹配程度将持续改善。

业绩释放确定:存量保单为基础

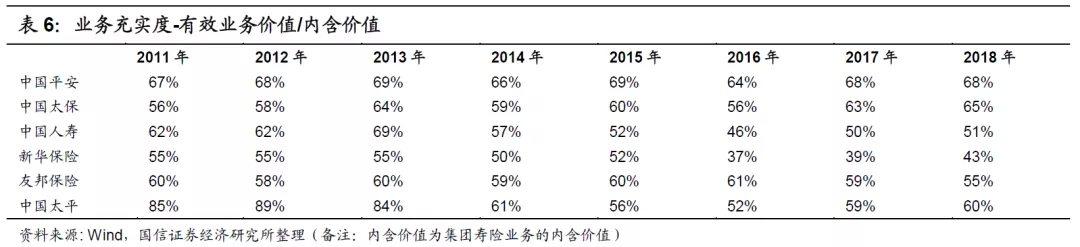

对于寿险企业业绩释放的确定性,我们认为首先应该关注业务充实度:存量保单现金流折现的占比,即“有效业务价值/内含价值”。而A股寿险龙头企业的存量保单占比高,可以在一定的期限内保障其业绩的释放。

估值与业绩的契合:重在质量的稳定

更高的估值最终需要体现在业绩增长的稳定性上。寿险企业需要通过各种手段,降低内含价值增长的波动性,例如通过久期匹配降低投资收益预期外的波动,以此来提升内含价值的可靠程度,从而提升估值,改善业绩增长的稳定性。

投资建议

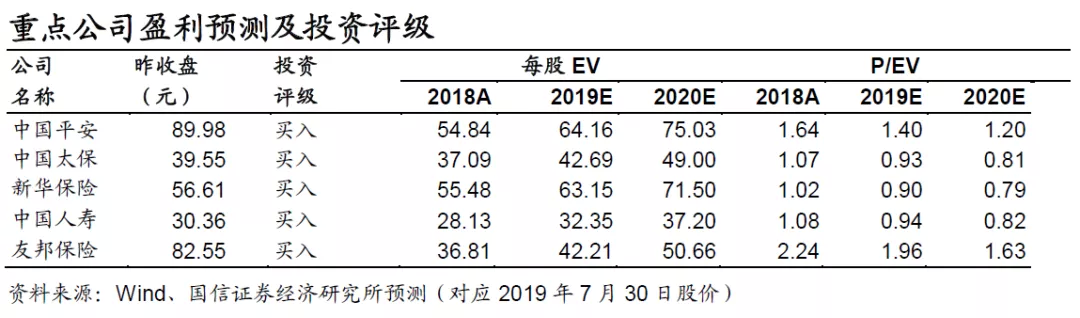

综上所述,投资者投资寿险企业主要关心两个因素:估值水平趋势和业务充实度。当下A股龙头寿险企业对应2018年末的内含价值,其估值水平已比较稳定,如此则皆有一定的投资价值。我们首推业务充实度高的中国平安和中国太保,而新华保险和中国人寿的业务充实度相对而言较低,只有其优质的新单增速保持在高位,其股价方能在估值水平筑底的前提下实现稳步的提升。

报告正文

本篇报告从股价分析开始,从实证的角度来阐述A股寿险企业股价的表现特征,并找寻驱动其股价表现的背后因素。本文主要分三个部分:(1)股价分析;(2)股价驱动因素的分析:估值水平和业绩释放;(3)投资框架和投资建议。在经过一系列的分析之后,我们发现A股龙头寿险企业或进入了很好的投资时期:估值底部的约束力强,且未来有逐渐回升的趋势,同时占比高的存量保单已经能够保证每期业绩的持续释放,而新单增速从长期来看无虑。

一、寿险企业股价表现特征

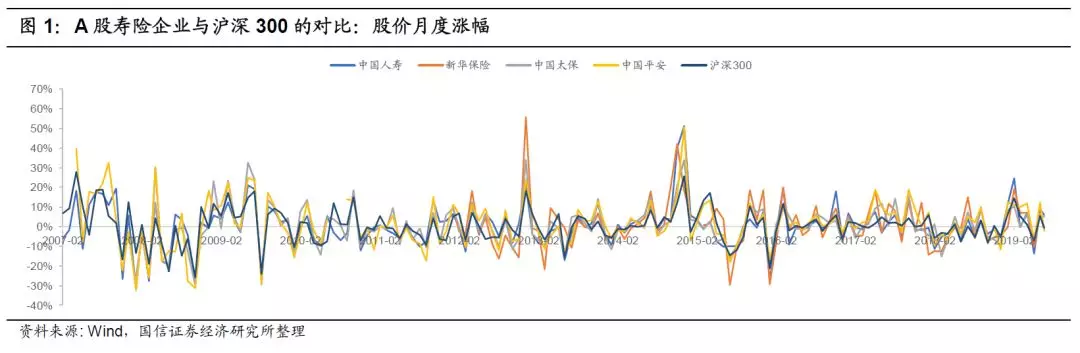

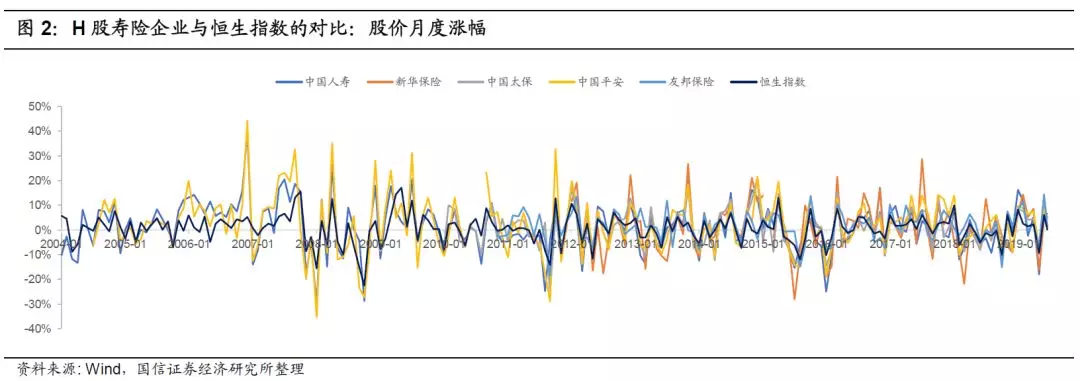

以下两图分别显示的是中国内地寿险企业龙头A股和H股的股价相对表现情况。这两张图显示了寿险企业股价的三个基本特征:(1)寿险企业β特征显著,即其股价表现与大盘指数的表现呈现出显著的一致,周期性强;(2)各寿险企业的股价表现呈现出显著的同涨同跌特征,只是幅度有所不同;(3)寿险企业股价的攻击性强,防御性弱。

1.1 大涨大跌之处:逻辑可循

我们主要分析A股寿险企业的股价表现。如图1所示,寿险企业股价与大盘指数同涨同跌,β特征显著,如此我们重点分析其股价涨跌幅度有代表性的阶段。

(1)在2008年至2009年间的美国金融危机阶段,寿险企业的股价与大盘指数同涨同跌,经历了一轮过山车,且前者的波动幅度远高于后者。

在美国金融危机爆发期间,寿险企业的股价下跌幅度显著,股价基本没有防御性;之后,随着美国和中国等全球主要经济体通过财政政策和货币政策重振金融市场,寿险企业的股价便开始迅猛上涨,攻击性性充足。其中,A股股价的波动幅度要小于H股股价的波动幅度,这大概率是因为香港的金融市场更开发,受美国金融危机的影响更大。

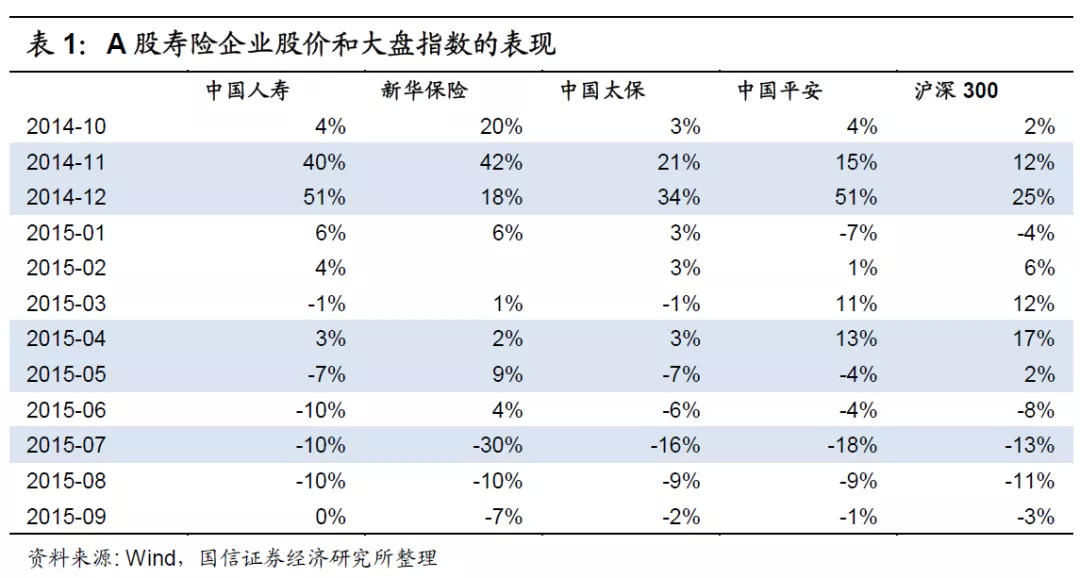

(2)在2014年末至2015年末期间,A股寿险龙头企业的股价跟踪大盘经历了一轮过山车。

其中,A股寿险龙头企业的股价在2014年11和12月的两个月都创出了惊人的涨幅,其中中国人寿的股价涨幅在两个月间分别达到40%和51%,远大于沪深指数的涨幅。究其原因,央行自2012年7月以来,首次在2014年11月22日下调了金融机构人民币贷款和人民币存款的基准利率。由此可见,降息对于寿险企业的股价表现有显著的影响。但随后寿险企业的股价涨幅在1月至5月期间逐渐弱于大盘指数涨幅。至2015年7月,股票市场在经历了上半年的持续上涨后,开始回调,寿险企业便随着大盘指数大幅下跌,且第一个月的下跌幅度大于其后期的下跌幅度。

综合所述,我们发现寿险企业的股价表现与大盘指数有着同涨同跌的特征,但同时又似乎受到一种强大的区间约束力,在涨至一定幅度便难以再跟随指数持续上涨,同样当股价跌至一定幅度,便难以再跟随指数持续下跌。

在下文中,我们发现,寿险企业的估值水平对其股价产生一种很强的约束力。寿险企业的估值水平极具分析意义,其原因是寿险企业的估值是基于其保单价值,确定性大。与一般的企业不同,一般的企业估值来源于其未来每年的预期利润,而对寿险企业的估值逻辑更类似于对一只拥有保单的基金估值:这只拥有保单的基金在市场上的估值,即是这家寿险企业的估值,而这个估值很明显是有上下限的,因为这个基金拥有多少保单以及对应有多大的风险,都是已知的,而未来预期的新单价值,则是可以充分预估的。(我们在2019年4月12日发布的《寿险估值体系探讨:黄金有价》里阐述过对新单价值的测算)

1.2 股价波动的约束力浮现:估值水平

数据显示,寿险企业的估值水平(以P/EV表示,后同)有阶段性稳定的趋势,对其股价的波动形成了有效的牵制。近年,各寿险企业的估值水平长期蛰伏于底部,如此则每期业绩能稳定提升股价。我们先分别观察几只寿险股的估值变化情况。

(1)中国人寿(02628):A股的估值中枢自2007年以来,逐渐下滑,屡有大幅波动,直至稳定在1.0倍附近。

A股的中国人寿自2007年上市以来,一直在消耗高估值,致使股价一路下跌,直至跌至2.0倍。之后估值水平受货币及财政政策影响,短期内上升至3.0倍,直至2010年股价又开始下跌,直至估值水平跌至1.0倍。之后1.0倍的估值水平对中国人寿的估值形成了强力的约束。

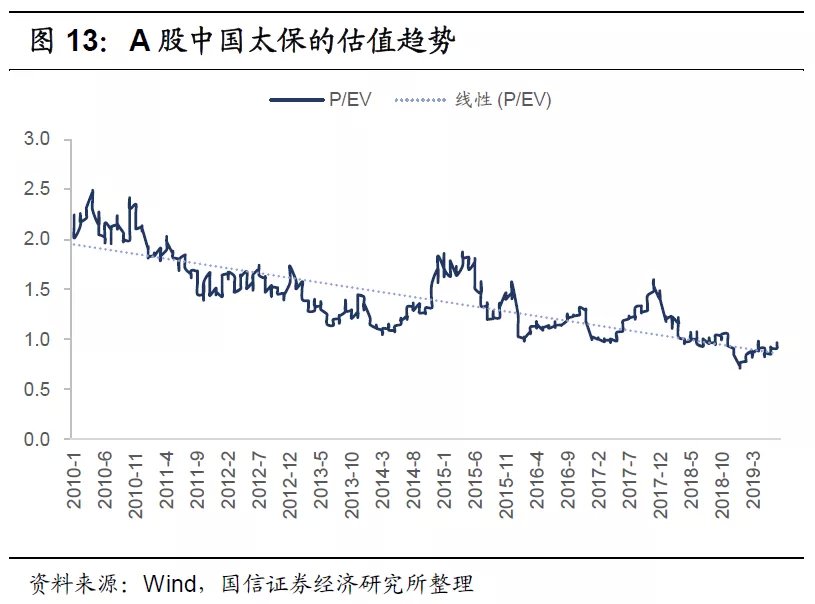

(2)中国太保(02601):1.0倍的估值水平同样对A股的中国太保起到了极大的底部约束作用。

于2007年末上市的中国太保,在2008年的金融危机爆发期间,1.0倍估值水平的约束力即起到了作用,令股价止跌,并于之后受利好政策的影响,估值水平一路上升,触及最高点3.0倍。之后,股价波动区间大幅收窄,估值水平在业绩释放的影响下,下跌至1.0倍,此后估值水平1.0倍长期对股价形成托底作用。

自2014年开始,在估值水平稳定的情况下,业绩的释放持续推动股价的上升。

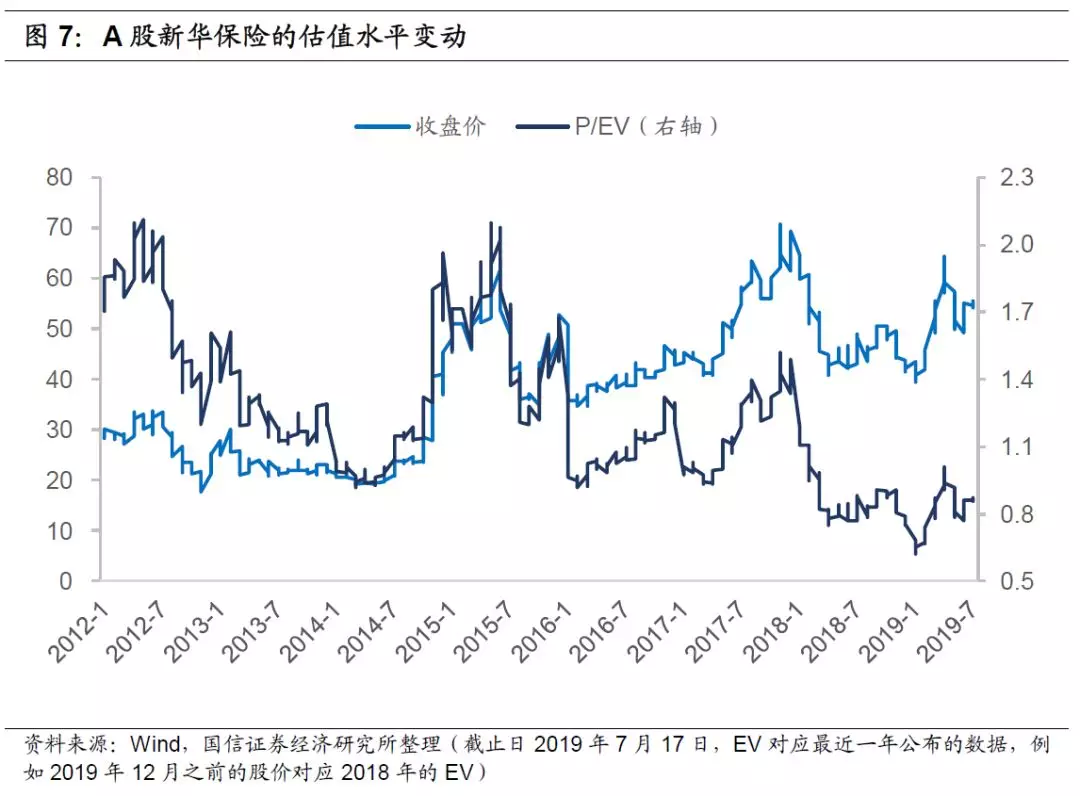

(3)新华保险(01336):A股的估值水平长期向1倍聚拢,股价亦在业绩的推动下,持续上升。

新华保险自2011年末上市以来,股价便受到估值水平的强约束。初期,股价在业绩的协助下,持续消耗着高估值,直至估值倍数落至1.0倍。随后,1.0倍的估值水平便对股价产生了持续的约束力。于是在业绩的推动下,新华保险的股价持续攀升。

(4)中国平安(02318):在估值水平的强大约束下,业绩的释放持续推动企业股价的上升。

自2007年于A股上市初期,中国平安受金融危机的影响,股价一路下跌,直至估值水平触及1.0倍,股价止跌,然后在利好政策的推动下,估值水平上升至最高点3.5倍。此后,1.0倍的估值水平便显现了强大的约束力,约束股价波动,同时在业绩的逐步释放下,企业股价逐步实现上升。

值得注意的是,后期中国平安的估值水平有逐步上升的趋势,特别是其A/H股的估值水平皆同步上升。

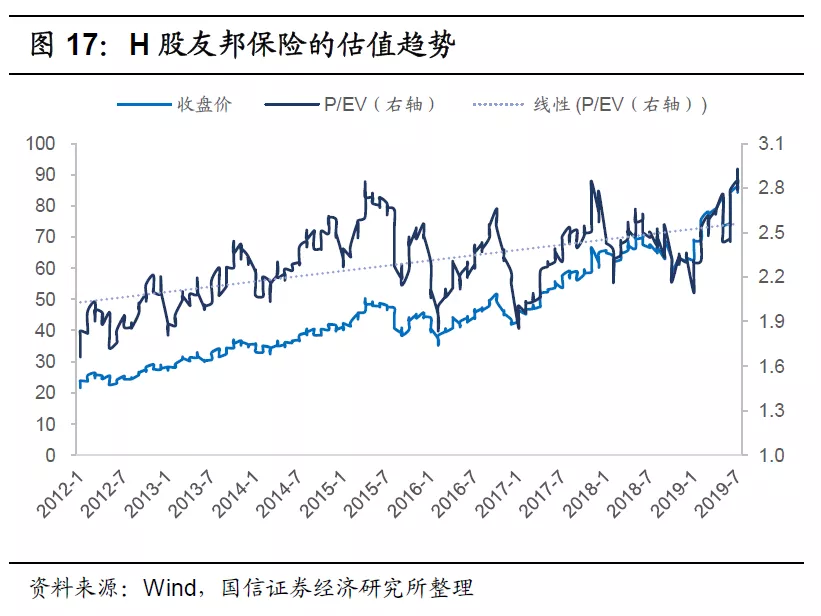

(5)友邦保险(01299):友邦保险的估值水平长期稳定在2.5倍附近,致使每年业绩的释放可以稳定提升企业股价。

友邦保险于2010年登陆H股。得益于上市时合理的定价,友邦保险上市时的估值水平便在2.5倍至2.0倍之间,之后其估值水平便一直稳定在此区间。于是友邦保险每年业绩的释放便能稳定提升企业的股价。

综上所述,对于寿险企业股价的推演,关键在于两个因素:业绩和估值水平。正常情况下,应该如友邦保险一般,在保持估值水平稳定的情况下,每年的业绩能持续驱动股价上升。业绩的成长性,会同步推动股价的成长性。

1.3 估值水平的图表对比:长期趋势不同

通过图表对比发现,友邦保险的估值水平长期稳定,中国平安有长期上升的趋势,而其余A股寿险龙头企业的估值水平则有长期下降的趋势:对应当期的内含价值,友邦保险的估值水平长期稳定在2.5倍左右,中国平安的估值水平有持续上升的趋势,目前正是试探1.5倍,而其余A股寿险龙头企业的估值水平在1.0倍附近蛰伏,长期而言或有进一步下探的趋势。

我们认为造成以上估值趋势显著不同的原因是业务风险,但主要是利率风险:友邦保险的利率风险低,令估值水平不受市场利率变化的影响,长期稳定;而A股寿险企业所蕴含的利率风险高,且高风险令估值水平持续蛰伏在低位。

二、估值水平的探讨:重在久期的匹配

寿险企业估值逻辑的与众不同,原因在于:寿险保单的有效期长,其在签出保单之后,保单的利润是逐年释放的。寿险企业的在手保单规模可以持续积累,但利润的释放却要受到控制。如此,寿险企业的估值不仅仅与未来相关,也与目前的在手保单有着直接的关系。这与一般企业的估值逻辑显著不同:一般企业的估值基础全部在于未来的预期。

保单价值是寿险企业估值的基础,但决定寿险企业估值水平的决定因素是利率风险,而资产负债的久期匹配是减少利率风险从而提升估值水平的关键手段。

2.1 寿险企业的估值概念:P/EV

EV指的是内含价值(Embedded Value)。

官方定义:官方标准(中国精算师协会《人身保险内含价值报告编制指引》)对内含价值的定义是:“在充分考虑总体风险的情况下,适用业务及其对应资产产生的现金流中股东利益的现值。”所以在内含价值的计算原理中,核心之一便是现金流模型,所针对的对象即是股东利益。

官方文件阐述内含价值由以下三部分组成:(1)要求资本;(2)有效业务价值,扣除要求资本成本;(3)自由盈余。

通俗而言,内含价值包括两个部分:一个部分是归属于股东的净资产,即自由盈余加上监管层要求的部分资本;另一个部分是保单价值,即在手保单未来现金流的折现值。以上两个部分的加总即是寿险企业计算的内含价值。其中,保单未来现金流以及要求资本的计算,非常繁琐复杂,涉及到各项假设。

我们可以将内含价值中的有效业务价值视为存量保单的面值。一般而言,不同的保单有不同的风险敞口,如此导致保单的市场估值与面值或有不同。

举个例子,两组具有同样内含价值规模的寿险保单,一组全部是终身年金保单,另一组的一半是终身年金保单且另一半是终身保障型保单。因为终身年金产品的风险在于投保人的寿命过长,而终身保障型保单的风险在于投保人的寿命过短,所以两者的风险是对冲的,如此则第二组的市场估值必然远高于第一组的市场估值,纵然两组保单的面值一样。

2.2 估值水平的决定因素:风险敞口

市场对于风险的预期结果经常变动,所以在手保单的市场估值往往与其面值不同。保单的市值波动与债券的市值波动,在原理上是一致的。但保单和债券在风险敞口的种类上是不同的,债券的风险敞口只有信用风险,而保单的风险敞口非常多。

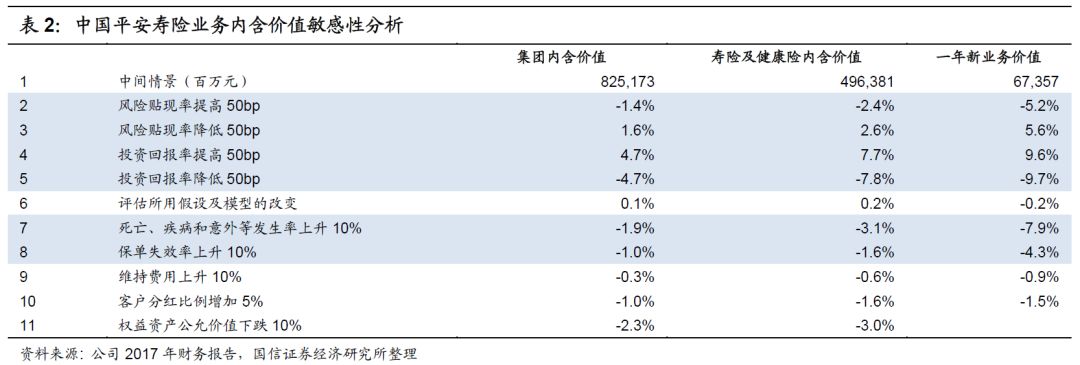

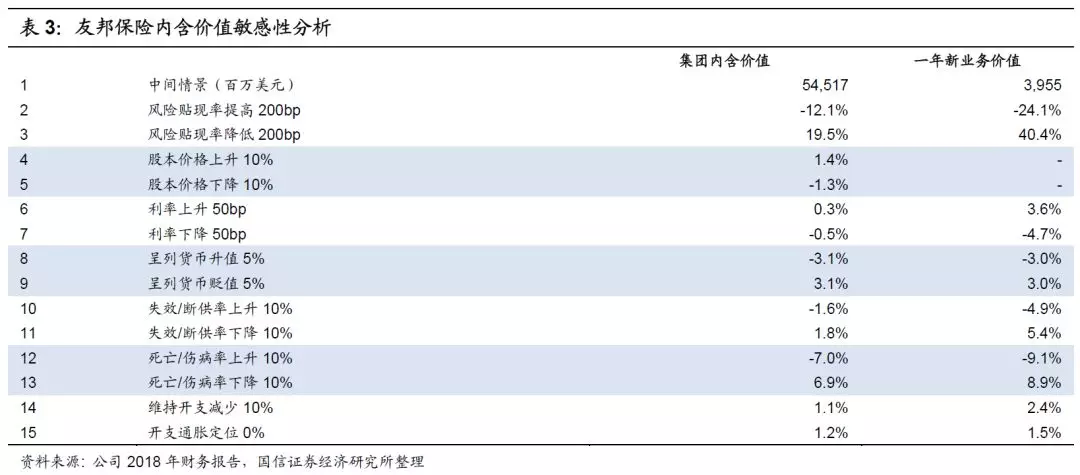

寿险企业一般会做内含价值的敏感性分析,即对内含价值作出风险测试,当一个风险指标变动之后,内含价值会改变多少幅度。而敏感性分析数据是衡量寿险企业风险敞口的关键数据:敏感性越高,相关风险越大。

我们对比中国平安和友邦保险的敏感性分析数据,其分别列举了寿险企业面对的各种风险敞口。这些风险可分为两类:一类是潜在的误差波动小,另一类是潜在的误差波动大。其中,前者包括死亡率、疾病率、意外发生率、费用率、退保率等;后者主要指的是投资回报率。而恰恰是后者中的投资回报率所对应的利率风险,是寿险企业所面临的首要风险。

前文的估值图表显示,友邦保险的估值水平P/EV一直在2.5倍附近浮动,而A股寿险企业中国太保、中国人寿、新华保险的估值水平P/EV皆持续在向1.0倍聚合,且长期来看其估值水平皆有持续微跌的趋势。A股寿险企业中只有中国平安的估值水平P/EV在向1.5倍聚合,且AH股的估值水平皆有持续抬升的趋势。

我们认为造成以上区别的决定因素是各寿险企业不同的利率风险敞口,因为利率风险是寿险企业的首要风险,而国内寿险企业的利率风险敞口远高于H股的友邦保险。友邦保险的资产可以全球配置,所以在管理利率风险之时,友邦保险拥有更多的资产工具,有各类久期且利率合意的债券可以选购。

举个例子,两组同样内含价值规模的保单,一组保单的投资资产全部实现了久期匹配,而另一组保单的投资资产全部是非标准化债券,其久期是保单的一半,即未来有再投资的风险,所以这组保单内含价值的计算涉及到一个风险更大的假设:未来再投资时的利率不变。如此,第一组保单的利率风险为0,而第二组保单的利率风险敞口很大,纵然两组保单的内含价值一致,但是两者的市场估值必然差异很大。

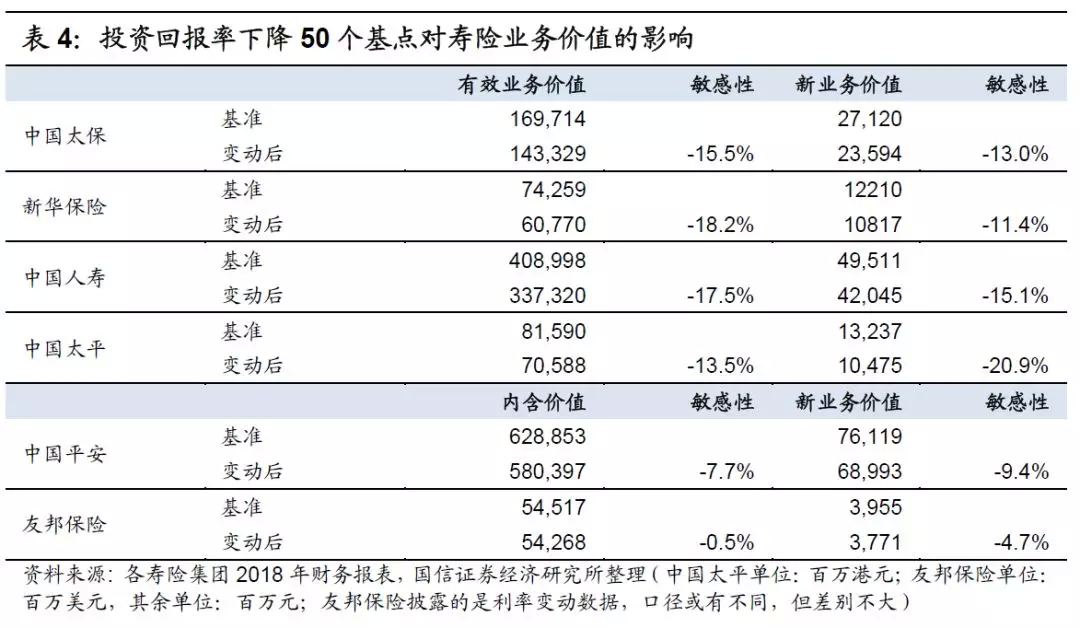

我们整理了A股龙头寿险企业与友邦保险有关投资回报率的风险敞口数据,即各个寿险企业的寿险业务价值对于投资回报率假设改变的敏感性。敏感性越高,证明相应的风险敞口越高,即如果未来实际的投资收益率达不到预期的要求,寿险保单所对应的责任对股东资本的腐蚀程度也就越高。

对比这几家寿险集团的相关数据即可发现,友邦保险关于投资回报率的风险敞口明显小于其他寿险企业,证明友邦保险一直以来非常注重对于利差风险敞口的管理,注重资产负债管理(Asset Liability Management)。

而A股的龙头寿险企业则由于一直以来并不注重资产与负债的同步管理,同时,受限于我国债券市场发展缓慢,长久期且回报率适宜的债券资产严重缺乏,致使寿险企业难以在资产端和负债端实现久期匹配,致使利率风险一直保持在高位。

虽然中国平安后期逐步开始注重资产负债的久期管理,尽力减少利率风险敞口,但仍会受限于国内债券市场缓慢的发展步伐,其整体利率风险还是远远高于友邦保险。

2.3 估值水平有望筑底提升:久期持续匹配

定义:这里的久期可理解为现金流对利率的敏感度。久期的完美匹配指的是,负债端现金流和资产端现金流对于利率波动的反应幅度是一致的。

资产和负债久期匹配的价值:寿险企业保单的有效期长,从而导致其负债端的现金流覆盖很长的时间期限,如此则寿险企业的负债端现金流对利率非常敏感。目前,我国寿险企业的负债端久期远高于资产端久期,所以如果市场利率大幅下降,那么其资产端和负债端的现金流折现值都会上升,且负债端的上升幅度会远远高于资产端的上升幅度,如此寿险企业的股东净资产就会大幅下降。但如果,资产和负债的久期是完美匹配的,那么无论市场利率如何变动,寿险企业的股东净资产都不会受到影响。

我们认为目前A股寿险龙头企业的估值水平或逐渐见底回升,这主要得益于两个因素:(1)资产负债管理框架的推广;(2)债券市场的迅速发展。

资产负债管理框架的推广:当下,监管层及行业协会正在持续推广资产负债管理框架,该框架的核心要素之一便是要求寿险企业通过匹配资产和负债的久期来管理整体的利率风险。

举个保单例子,一张15年期寿险保单的要求投资回报率是4.5%,那么寿险企业将直接购买一张15年期且投资回报率在4.5%以上的债券,以实现久期的匹配,降低利率风险。在这个例子中,无论未来的市场利率如何变化,这张保单的盈利都不会受到影响,所以这张保单的估值就会很稳定。相反,如果两端久期不匹配,保单只能匹配5年的债券,那么未来市场利率一旦向下,再投资压力就会很大,保单预期的利润释放就难以稳定,如此保单的估值就会打折。

债券市场的迅速发展:当下,监管层正逐步推进债券市场的发展,特别是在7月20日,国务院金融稳定发展委员会办公室对外宣布11条金融业对外开放措施,其中有多条措施是针对债券市场的发展,包括允许外资机构获得银行间债券市场A类主承销牌照,以及允许外资机构在国内的债券市场开展信用评级业务等等。

债券市场的发展对于寿险企业的发展具有重大的意义。丰富的债券资产是资产负债管理框架应用的基础:如果寿险企业在市场上买不到合适的债券资产,则资产和负债端的久期匹配无从谈起。目前,我国债券市场总体规模小,种类不丰富,这严重限制了我国寿险行业的发展,迫使我国寿险企业退而求其次,大量配置非标准化的债权类资产,长期积累利率风险。

所以,随着资产负债管理框架的推广,以及债券市场的发展,寿险企业的利率风险敞口或将持续下降,企业的估值水平或将逐步见底提升。

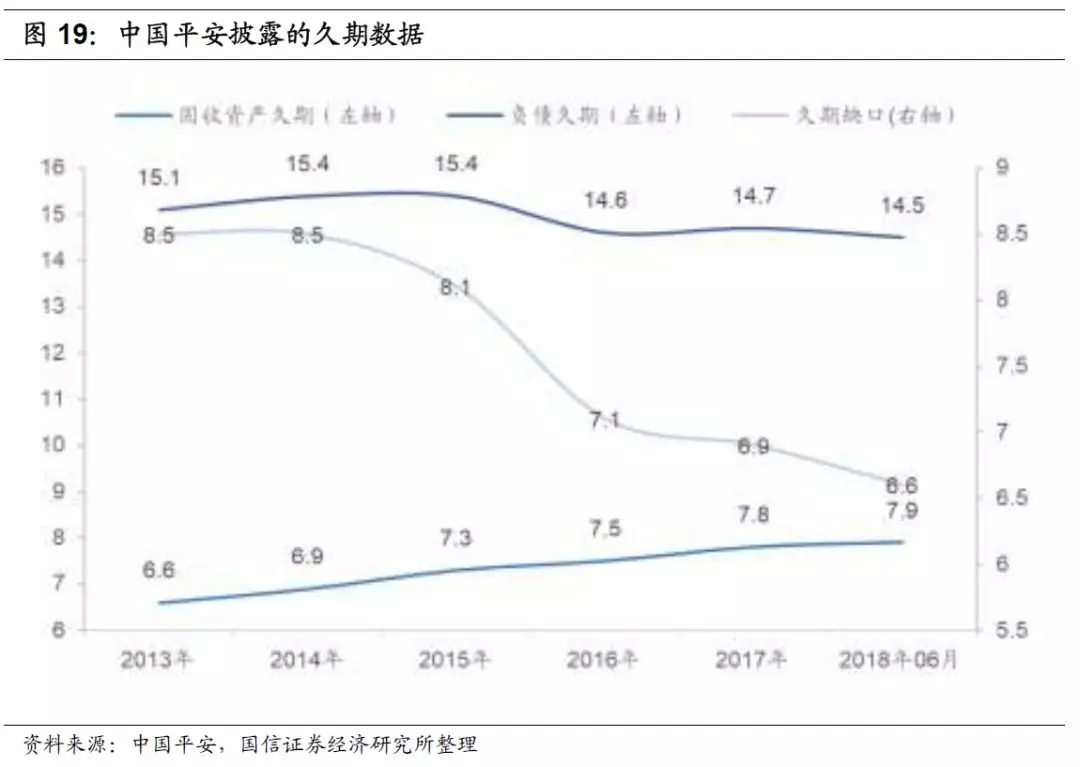

在这个大背景下,中国平安是最为典型的例子。中国平安是行业内率先披露其资产与负债久期匹配数据的企业,正如公司在2018年年度财报中所强调的:公司坚持高质量资产负债管理,持续拉长资产久期,不断缩窄资产负债久期缺口。近年来中国平安的资产与负债久期正在持续聚合,其整体利率风险在持续下降,于此同时,中国平安的估值水平在逐步提升,正如其估值图表所示。

三、业绩释放的探讨:重在质量的稳定

在上文中,我们总结了寿险企业的股价表现受两个因素的影响:(1)寿险企业的估值水平对其股价有强约束性;(2)在估值水平具有强约束的情况下,股价的增长取决于业绩的贡献,即内含价值的增长驱动股价的增长。

而内含价值增长的核心在于保单:存量保单的业绩的持续释放,以及新单的持续贡献。

3.1 业绩释放的基础:存量保单

在上文中,我们解释过内含价值的概念:内含价值由两部分组成,分别是在手保单的未来现金流折现值以及股东资本,其对应的专业名称分别为有效业务价值和调整后净资产(自由盈余加要求资本)。这里我们不纠结于专业术语的口径之分,重在概念区分。

寿险企业的本质工作是签出保单,所以企业在满足偿付能力的要求下,其在手保单的未来现金流折现值占内含价值比重应该越高越好,因为在手保单的价值是驱动内含价值增长的唯一因素,其占比越高,内含价值的增长自然越快。我们将这个比重称为“业务充实度”,并定义:业务充实度=有效业务价值/内含价值

寿险企业的业务充实度是其内含价值持续增长的基础。

我们在下表中对比了各寿险集团的寿险业务充实度。其中,中国平安的充实度最高,其次是中国太保,再次是中国太平和中国人寿。相对而言,友邦保险的业务充实度处于行业中游,略高于中国人寿。而新华保险受快速转型的影响,其业务充实度最低,所以对其而言,优质新单的高增速就显得尤为重要。

3.2 业绩增长的基础:新增保单

我们将寿险企业的在手保单分为存量保单和新单,其中新单是当期寿险企业签出的保单。显而易见,新单是寿险企业存量保单增长的基础。存量保单的价值会逐期作为利润转入股东权益,从而被逐渐摊薄。寿险企业通过持续的签出新单,以维持业务的充实度。

我们在下表中对比了各寿险集团的新业务价值增速。其中,友邦保险在中国内地的寿险业务占比较低,其新业务价值更加稳定,并未有出现大起大落的现象。

显而易见,高速的新业务增长并未有效提升中国内地寿险集团的估值水平。这证明:速度,并不是寿险企业博取股东认可的充分条件。业务质量是不可忽视的重要因素。

3.3 与估值的契合点:业绩质量

寿险企业的经营通常有一个误区:只求内含价值的增长速度,不在乎增长的质量。相应的,投资者对寿险的投资亦通常有一个误区:追捧新业务价值增长最快的寿险企业,不在乎新业务价值的可靠程度。对于业绩释放,投资者和经营者往往但求快,不求质。这种诉求背离了商业价值的初衷:商业价值来源于长期可持续的盈利增长,即更在意盈利的质量。

寿险企业业绩释放的重点在于业绩的质量,即可持续稳定增长的部分占比高。寿险企业每年内含价值的增长都会受到外部因素的扰动,包括投资收益偏差、运营偏差、模型变动等等因素,而这些扰动因素的占比反应的是内含价值的质量,即寿险企业内部计算得出的内含价值,其可靠性到底如何。

如果说寿险企业每年内含价值的增长,外部扰动因素占比高且波动大,那么寿险企业内部计算的内含价值则水分更大,业务风向敞口更高,如此以往,市场将持续降低企业的估值,因为不可持续的因素会大幅提升企业的投资风险。

业务质量的衡量:业绩偏差占比的大小

保单的价值,即有效业务价值和新业务价值,都是基于假设得出的结果。这些数字的质量远远比其增长速度更为重要,而其质量的核心在于:可持续的稳定性,即保单价值释放的稳定性。

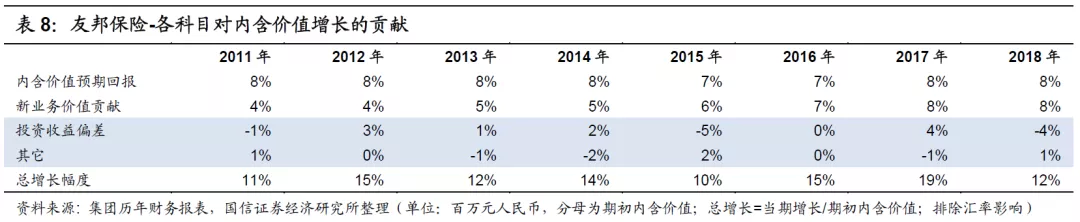

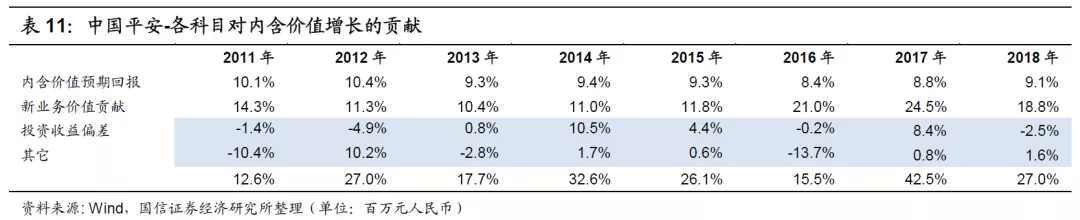

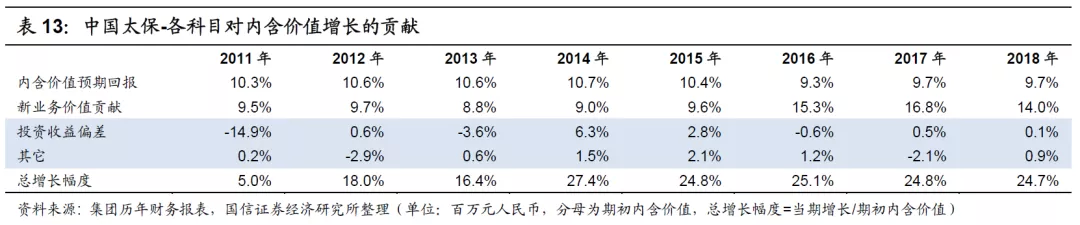

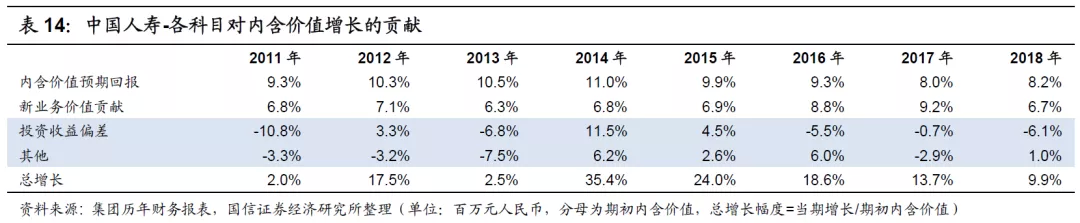

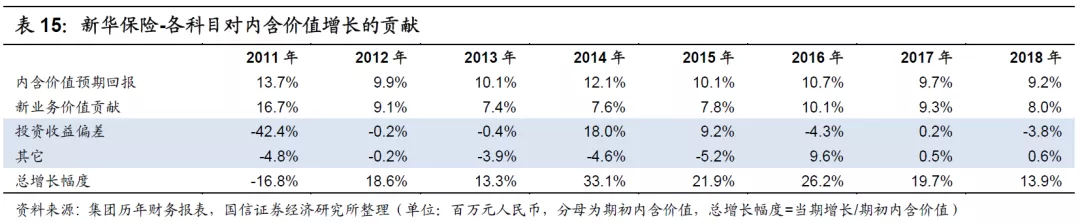

我们将寿险企业每期内含价值的增长分为四个部分:(1)内含价值的预期回报;(2)新业务价值的贡献;(3)投资收益偏差;(4)其他。其中,(1)和(2)的增长是现金流折现的每期释放,是可持续稳定增长的部分,而(3)和(4)是由外部变动所引起的业绩偏差,是不可预期的噪音。

对于寿险企业每期内含价值的增长,可持续稳定增长的部分占比越高,其内含价值的计算更可靠,如此估值水平会更高;而不可预期的噪音占比越高,其内含价值水分越大,如此业务质量则难以信赖,会打击企业的估值。

我们以友邦保险为例。友邦保险对于业务质量的管理非常优异,其内行价值的增长主要来源于保单价值的释放,其投资收益偏差及其他等不可预期的噪音项占比小。噪音项等科目占比在2011年至2018年期间,一直都控制在3%以内;相比之下,内含价值预期回报的贡献一直稳定在8%,新业务价值的贡献逐渐上升至8%,所以其可持续稳定增长部分的贡献要远远高于噪音项。友邦保险的业绩稳定性与其估值水平非常契合。

这从另一个角度体现出友邦保险对于各项业务风险的管理能力,尤其是利率风险。更高的估值水平最终需要体现在业绩的稳定性上。

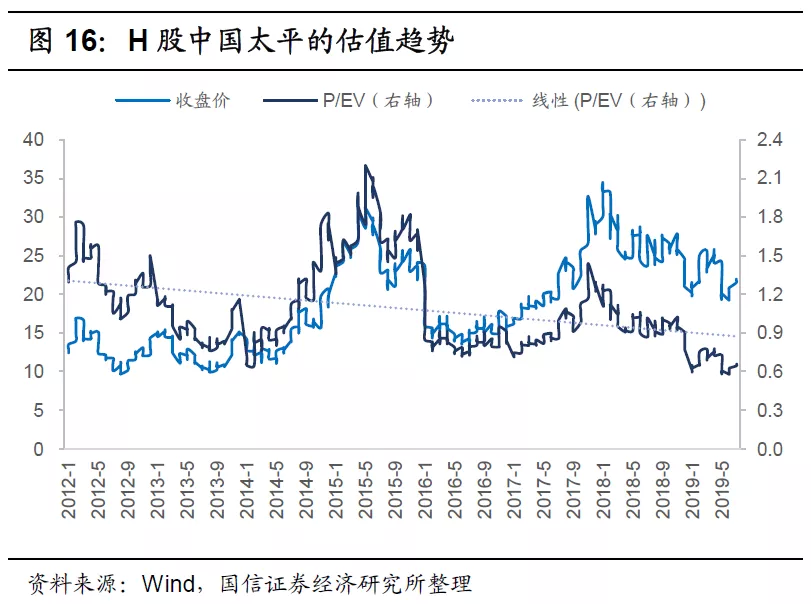

反观中国内地的寿险集团,皆与友邦保险的管理水平存在一定差距。同样是在港股上市的中国太平,相比而言,其噪音项的科目占比非常之大,反映其内含价值的计算存在一定的水分,严重影响了其险业务的正常估值。

再看A股寿险集团。

中国平安:中国平安寿险业务占整个集团内含价值的比重稳定在62%附近,体现出平安集团战略的稳定及协同性。同时,因为集团其它业务净资产的占比大,所以中国平安集团每年内含价值的增长结构更为复杂。但幸运的是,得益于集团管理层的管理能力,集团其它业务的净资产增长十分稳定,并未对寿险业务的稳定增长造成拖累。

而中国平安集团寿险业务的内含价值增长较为稳定,但其噪音项的影响占比仍然很大,不可忽略。

中国太保:同样是其他业务占比稍大的寿险集团,但中国太保的其它业务占比呈逐年递减之势,寿险业务占比逐渐从2011年的63%逐渐增值75%。同时,中国太保集团的其它业务净资产增长波动太大,容易拖累寿险业务的估值。

中国太保集团的寿险业务质量较高:在其内含价值的增长结构中,噪音项的占比小,特别是投资收益偏差于2016年开始一直保持在0.6%的幅度以内,明显体现出集团对寿险业务的优异管理水平。

中国人寿:相比而言,中国人寿集团的业务结构则显得精简得多。但对于集团的内含价值增长而言,每年噪音项的占比仍是不低,特别是在2018年,中国人寿的投资收益偏差出现了-6.1%的高位数,体现出集团寿险业务质量的不稳定性。

新华保险:集团寿险业务的转型速度过快,导致其业务充实度大幅低于其它寿险企业,即存量保单占比已经很低了,急需依靠新单的快速增长来提升业务充实度,以保证内含价值的稳定增长。

同时,从集团每年内含价值的增长结构中,噪音项的影响不可小觑。例如,在2011年,投资收益偏差达到42.4%的幅度;在2014年,投资收益偏差达到18.0%的幅度;在2015年,投资收益偏差达到9.2%的幅度。但噪音项的影响在近两年有明显的收敛,体现出集团对其寿险业务的管理水平于近两年有显著的提升。

四、欧洲案例佐证

基于前文分析,我们形成了以下观点:

(1)我们认为储蓄型和保障型产品本身并没有绝对的优劣。只要寿险企业能管理好资产和负债端的久期匹配,储蓄型产品和保障型产品产生的投资价值,对于投资者而言,都是平等的。

(2)寿险企业提升估值的主要方式:通过提升资产和负债的久期匹配,以降低业务的利率风险敞口。

然后,我们按照上文的分析框架来分析欧洲两家寿险企业的主要特征,以佐证上述观点:

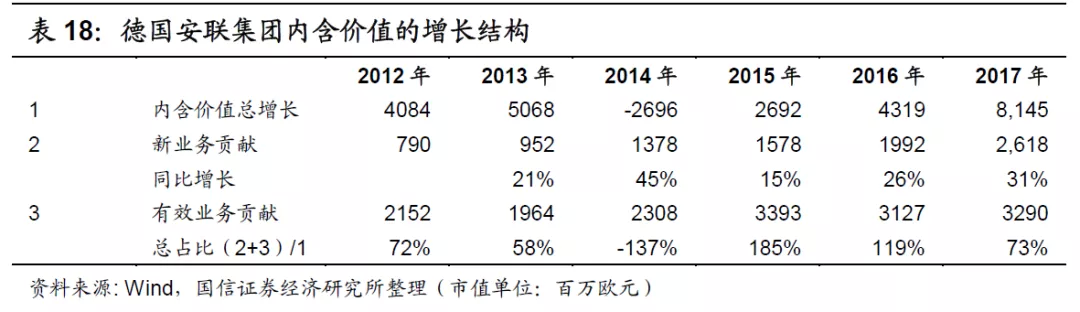

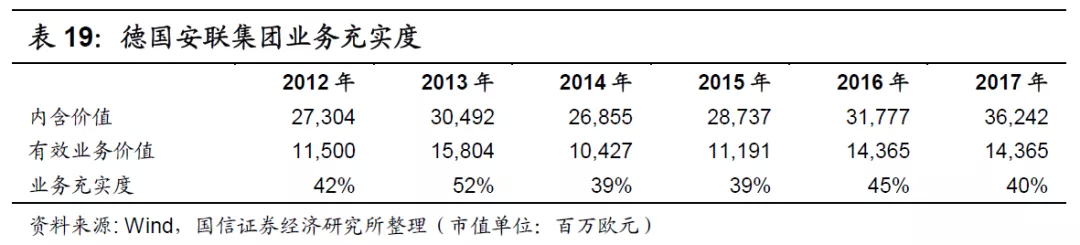

(1)德国安联保险集团(Allianz):利率风险敞口逐渐收窄的典型案例

安联集团通过逐渐降低利率风险敞口,有效的提升了其估值水平。

新业务价值:安联集团在新业务价值方面并无可圈可点的地方。这里佐证我们的第一个观点。

内含价值增长的稳定性:在安联集团每期内含价值的增长中,新业务价值和有效业务价值的贡献并不稳定,所以安联集团的内含价值增长仍然会受到外部因素的一定影响,其噪音扰动仍不可忽视。安联集团对于内含价值的管理稍逊于友邦保险。

估值水平:目前安联集团与友邦保险在同一估值水平。这或证明我们的第一个观点,同时亦或证明了优秀寿险企业的估值水平处在类似的区间,正如我们在《寿险估值探讨:黄金有价》里论证的。

业务充实度:安联集团采用不一样的计算框架(MCEV)来计算有效业务价值,其有效业务价值要减去更多的单项,包括类似于期权的保证成本,所以其业务充实度显得较低。

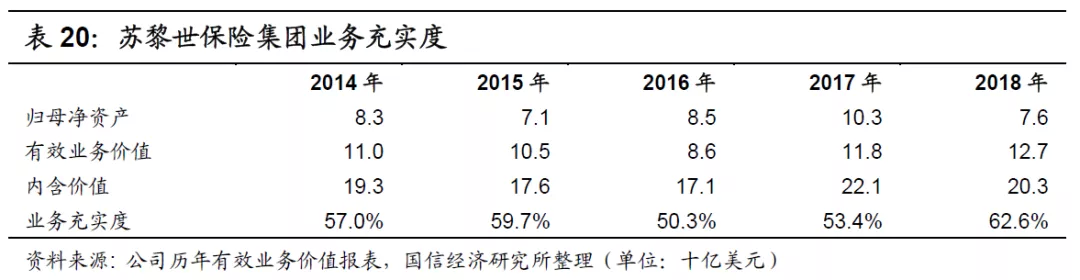

(2)苏黎世保险集团(Zurich Insurance Group)

业务充实度:苏黎世保险集团在另一种内含价值计算框架(EEV)下的业务充实度与我国A股龙头寿险集团基本一致。

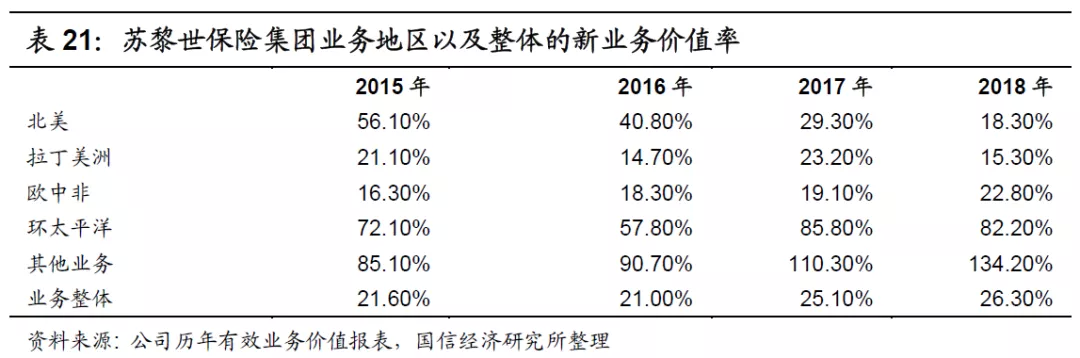

新业务价值率:苏黎世保险集团整体的新业务价值率较低,低于我国A股龙头寿险企业。

同时,分渠道分析,苏黎世保险集团各业务渠道的新业务价值率并无显著区别。

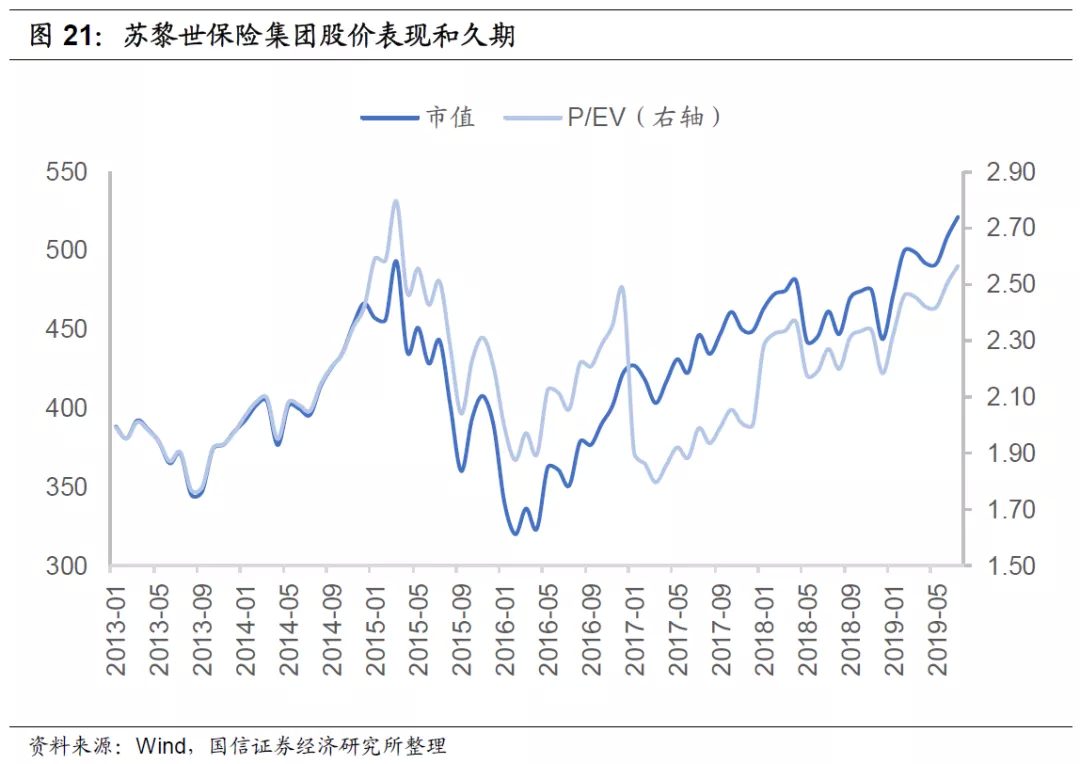

风险敞口:苏黎世保险集团基本实现了资产和负债的久期匹配,其整体利率风险敞口小。集团在久期匹配方面管理出色。

估值水平:苏黎世保险集团的估值水平位于高位,平均在2.0倍以上。

结论:对于投资者而言,寿险企业的投资价值重点并不在于产品方向,而在于资产和负债的久期匹配。如果寿险企业完美实现了资产和负债的久期匹配,则无论是销售储蓄型产品还是储蓄型产品,寿险企业都能为投资者带来价值。

正是因为寿险企业的首要风险是利率,所以对于投资者而言,寿险企业资产和负债的久期管理是第一位的。在这个基础之上,产品策略以及其他运营策略才有意义。否则,如果寿险企业只追求扩张规模,会迅速积累利率风险,从而逐渐丧失长期的投资价值。

五、投资框架和投资建议:长期持有的投资价值

5.1 投资框架:围绕存量和增量保单占比

寿险企业的本质是保单,因为寿险企业是围绕保单而组织的实体。如此,存量保单占比高,即业务充实度高的寿险企业,其股价自然会呈现出最充分的行业投资特征。但鉴于目前存量保单的利率风险敞口大,我们认为业务充实度低的寿险企业有不一样的投资价值,所以我们围绕存量和增量保单占比构建了一个投资框架。

同时鉴于寿险企业的股价在受到其估值水平的强约束下,我们将其行情表现可分为β行情和α行情:

β行情-存量保单占比高,系统性因素主导:因为内含价值的业务充实度从高到低,依次是中国平安、中国太保、中国人寿、新华保险,而存量保单的占比对应着系统性的风险敞口(利率风险),所以在β行情之下,我们依次推荐中国平安、中国太保、中国人寿。但中国人寿的估值水平有略微下跌的趋势,这与其业务质量有关,我们仍然需要重点关注其内含价值的增长质量。

α行情-存量保单占比低,新单影响大:新华保险因为转型的原因,其内含价值的业务充实度在2018年末降为43%,占比相对而言最低。我们认为新华保险的β特征比其它A股寿险龙头弱。正因如此,新华保险或有相对较强的α特征。如果保险市场整顿结束,市场竞争回归正常,同时市场对于优质保单的需求迅速膨胀,那么新华保险的股价涨幅有望最高。

5.2 投资建议:A股寿险龙头企业将逐渐迎来好的投资时代

寿险企业的股价表现只在于两个因素:估值水平(P/EV)和内含价值的每期增长。而归根究底,估值水平的高低在于内含价值的每期增长是否可稳定持续,即可持续增长的部分是否真实可靠,外部风险的扰动是否占比大且持续。

估值水平有望筑底回升:我们认为,随着我国监管层以及保险行业越来越重视资产和负债的久期管理,寿险企业的利率风险将逐渐得到有效改善。当然,巧妇难为无米之炊,只有债券市场迅速发展才能为寿险企业提供丰富的资产,所以当下吸引外资为我国债券市场的发展做出贡献,或许正当其时。目前,在监管层强监管的氛围下,行业回归保障是大势所趋,同时资产负债管理得到重视,这都将驱使A股的寿险企业降低利率风险。如此,中短期而言,A股寿险龙头企业的估值水平有望筑底。例如,中国平安近年来非常注重资产和负债的久期匹配,两端的久期匹配程度持续提升,利率风险得以逐步下降,最终驱动其估值水平处在上升的趋势中。

对于投资者而言,寿险行业目前的整顿是值得的,即使以新单的销售速度下滑为代价,但未来估值的提升空间仍然很大。

确定的业绩驱动:目前A股寿险企业的业务充实度一般都在50%以上,其存量保单已经足够驱动内含价值短期内稳定的增长。同时,随着寿险行业的逐渐整顿、经济的持续发展、以及企业运营实力的逐步提升,新单增速在中短期内将持续贡献价值,毕竟我国的保险覆盖程度仍然很低。寿险行业是成长型的行业,其未来的成长空间充足。

在确定了以上两个因素的长期趋势后,我们认为A股龙头寿险企业皆拥可长期投资的价值。当下随着寿险企业的估值水平逐步见底,同时内含价值受存量保单驱动,其每年增长非常确定,所以A股寿险龙头企业长期将是非常好的投资标的。

短期内,鉴于中国太保的相对涨幅远落后于中国人寿和中国平安,我们主要推荐中国太保。中长期而言,中国平安和中国太保皆是优秀的持有标的,特别是中国平安,其估值水平已经处于上升的通道中。同时,新华保险亦最值得期待:新华保险的存量保单包袱较小,未来随着其资产和负债久期匹配程度的提升,集团利率风险的减少将最为明显,其估值水平的提升也将最为迅速。

六、风险提示

(1)短期内,资产荒凸显,寿险企业再投资压力加重,资产和负债的久期匹配情况进一步恶化,致使企业利率风险敞口进一步加大,估值水平有微弱下降的压力;

(2)贸易战加剧,系统性风险骤然上升,打压大盘指数,而寿险企业的股价则跟随下跌;

(3)经济超预期下滑。

扫码下载智通APP

扫码下载智通APP