中金:美欧股市大跌,建议关注债券、黄金与REITs

本文来自微信公众号“Kevin策略研究”,作者是KevinLIU。本文观点不代表智通财经观点。

简评:美欧股市大跌,避险情绪继续发酵

大家好,

隔夜欧美股市延续大跌。美股三大主要指数跌幅均在3%左右,10年美债降至1.72%的低位,黄金因此大涨。由于贸易摩擦引发的避险情绪不仅没有稳定,反而进一步发酵和扩散。美国财政部关于汇率问题的最新声明也使得目前来看情形有进一步的升温迹象。就此,我们简评如下:

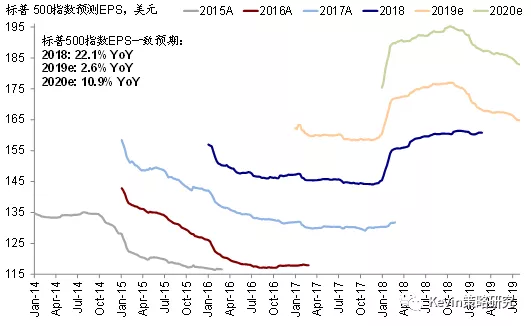

与此前类似的是,贸易摩擦进一步升级直接先体现对投资者情绪和风险偏好的冲击上,后续需要关注对资金流向和盈利的影响。我们注意到避险资产如债券、黄金大涨、波动率上升,而风险资产普遍下跌,特别是对贸易摩擦比较敏感的半导体等板块跌幅最大(费城半导体指数大跌4.4%),呈现出典型的避险特点。根据此前的经验,贸易摩擦对市场和资产价格的影响体现为三个层级,短期影响市场情绪、中期左右配置意愿和资金流向、长期甚至改变增长路径,因此我们后续还要进一步观察对后两者更为中长期维度变化的影响。去年10月美股2019年的EPS一度被大幅下修,但到2020年的EPS增速到目前为主还没有受到明显影响,但如果贸易摩擦导致盈利进一步下修的话,也会给市场带来更大压力。

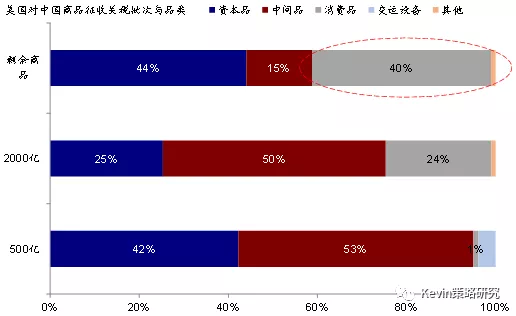

相比5月初上一轮贸易摩擦升级的话(2000亿美元商品加征25%关税),此轮市场到目前的下跌速度更快,可能的原因在于,包括人民币在内的汇率大幅波动加大投资者的担忧情绪,同时新一批关税对美国的影响边际上也可能大于前两轮。如我们在《海外资产配置8月报:仍以实际利率下行为主线》中所提到的,如果9月1日后美方针对中国3000亿美元商品加征10%的关税的话,相比前两轮2500亿美元的关税,对美国的影响可能也会更明显一些,主要是因为其中终端消费品占比更高(40%左右),这些产品的替代性和价格弹性较低,因此可能会使得关税影响更多向下游消费者传导、进而推升美国国内通胀。OECD测算2500亿美元商品关税已经对增长和通胀产生一定负面影响,预计将拖累美国2021~2022年GDP增长0.2个百分点;推升2020年美国通胀0.3个百分点。此外,贸易摩擦久拖不决对于企业投资意愿的打压也会反过来增加未来增长压力。

从5月份的演变过程来看,市场的企稳和最终见底除了自身情绪的消化外,也需要一些催化剂和外部力量的帮助。5月初贸易摩擦的突然升级使得市场在后续的一个月内基本延续下行态势,直到6月初美联储主席鲍威尔发表鸽派讲话暗示降息可能性后才明显见底反弹(《简评:鸽派表态推升美股;历史上降息初期大类资产如何表现?》)。因此,从这一角度上看,后续贸易摩擦问题自身的演变、以及可能的政策表态和信号的变化都是需要密切关注且可能对市场走向产生明显影响的因素,但在此之前,如果单纯依靠市场自身的力量的话,可能短期内还是要承担避险甚至恐慌情绪带来的冲击(8月22~24日Jackson Hole央行会议)。

从配置思路上,在这一环境下,如我们在昨发表的海外资产配置8月报中所提到的那样,我们建议围绕波动和实际利率下行;关注债券、黄金与REITs等。基于我们在报告中和5月那一轮情形的对比分析,我们认为货币政策已经明显转向宽松将提供一个下行保护和缓冲垫、但短期围绕贸易摩擦的不确定性和围绕宽松的预期变化仍可能带来扰动。因此,在这两个因素更为明朗或者出现新的催化剂前,市场波动仍可能存在,故围绕波动和实际利率下行仍是一个相对更优的策略。尽管名义利率水平可能随着预期和通胀变化而波动,但实际利率处于低位甚至下行可能性更大,更不用说贸易摩擦加码也会推升通胀预期、以及美国CPI的年底翘尾因素。在我们一直强调的实际利率下行配置思路下,债券(包括TIPS)、黄金和REITs都值得关注。

扫码下载智通APP

扫码下载智通APP