占主网络投放比例88.8%:信息流广告成游戏广告主首选

本文来自微信公众号“艾瑞咨询”。

核心摘要

8月5日,吸引了全国电子各个行业人和各类游戏玩家目光的全球数码互动娱乐领域盛会的Chinajoy正式落下帷幕。

历经十七年的发展,Chinajoy已经成为覆盖游戏、动漫、电子竞技等数字娱乐多领域,展现我国数字娱乐产业蓬勃发展的旺盛生命力的最好平台。本次大会除了游戏的创新发展、电子娱乐技术的快速迭代令参与者惊喜外,行业整体环境也不容忽视。在游戏行业版号发放持续收紧的当下,未来如何更快获取高质量的用户群体也引发了游戏厂商的深思。

游戏类信息流广告投放整体背景:

信息流广告份额持续走高,2018年在网络广告整体市场中占比达22.5%

游戏整体市场虽经小幅波动,未来仍有上涨空间,游戏行业的良好发展为广告主持续提高投放金额奠定基础

游戏类信息流广告投放数据洞察:

信息流广告成为游戏广告主首选,近一年来最高占游戏广告主网络投放比例达88.8%

游戏信息流广告投放在2019年2、3月期间达到顶峰

广告主:带历史元素类广告主投放较高,新游戏投放指数增长迅速

媒体:移动端APP占据主要位置,资讯类综合媒体成为主流选择

游戏类信息流广告发展动态分析:

信息流广告形式不断赋能:1)数据壁垒逐渐消失,数据维度的丰富利于不断提高精准投放水平;2)视频化比例提升,提升广告内容的展示效果,进一步吸引用户关注

广告主:展现要素可选择空间较大,合理的要素选择及创意内容展现为主要突破点

媒体:投放精准度要求不断提升,媒体需掌握多类用户群体和丰富的数据积累

游戏类广告主整体广告投放概览

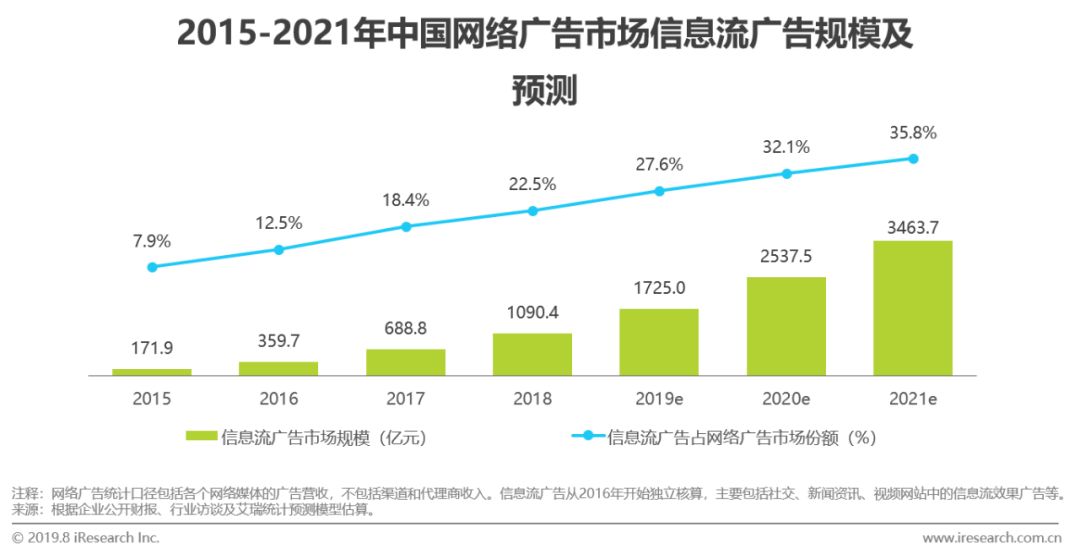

中国网络广告市场信息流广告规模

信息流广告发展速度保持高位,份额持续走高

2018年信息流广告市场规模达到1090.4亿元,预计2020年将超过2500亿。信息流广告在中国网络广告细分领域的市场份额也不断攀升,2018年这一占比为22.5%,预计在2021年将达到35.8%。艾瑞分析,信息流广告具备原生性和精准触达的特点,较好地平衡了商业效果和用户体验,同时相对容易标准化和规模化。从长远角度,随着诸多广告形式向信息流的转化,信息流广告还有较大的增长空间。

游戏类广告主整体广告投放需求分析

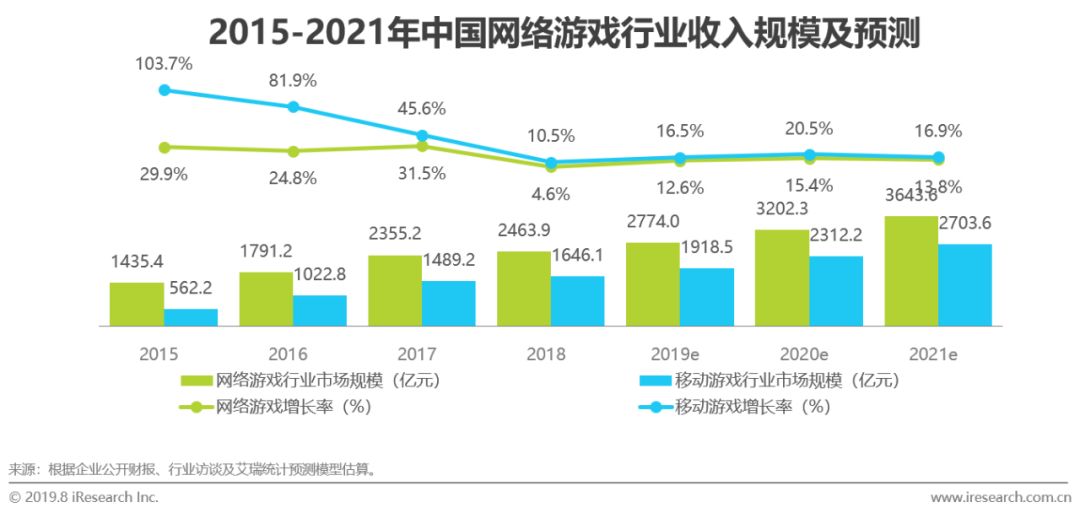

游戏行业迎来新机遇,为游戏广告投放奠定基础

2018年游戏行业收入达2463.9亿元,其中移动游戏达1646.1亿,占比超65%,仍为在线泛娱乐领域内最为重要的娱乐形式。艾瑞分析,2018年受版号受封影响,整体游戏行业遇冷,增速有所放缓,但移动游戏增速仍高于整体行业水平。2019年初重新恢复版号发放后,整体行业回暖明显。未来随着5G时代来临,CPU及终端限制降低,云端处理占比大幅提高,同时VR、AR可实践性提升,将为整体游戏行业带来更大想象空间。

随着游戏行业迎来新的爆发期,游戏竞争加剧,游戏广告主投放预算将进一步提升,以期获得更高的市场竞争力,提升用户基础,为商业化发展奠定条件。

游戏类广告投放核心角色

游戏广告多以单游戏产品作为主要对象进行投放,而移动端信息流为实现较高转化,其广告主多为移动游戏产品。移动游戏产品多来自于综合互联网公司、综合类游戏公司及专注于移动游戏的公司。从投放目的来看,游戏类广告主普遍以效果转化作为主要的投放目标。

媒体方则包含综合资讯媒体,与游戏人群重合度较高的娱乐、社交类媒体及专注于游戏资讯及游戏分发的游戏分发平台。

游戏类信息流广告投放创意分析

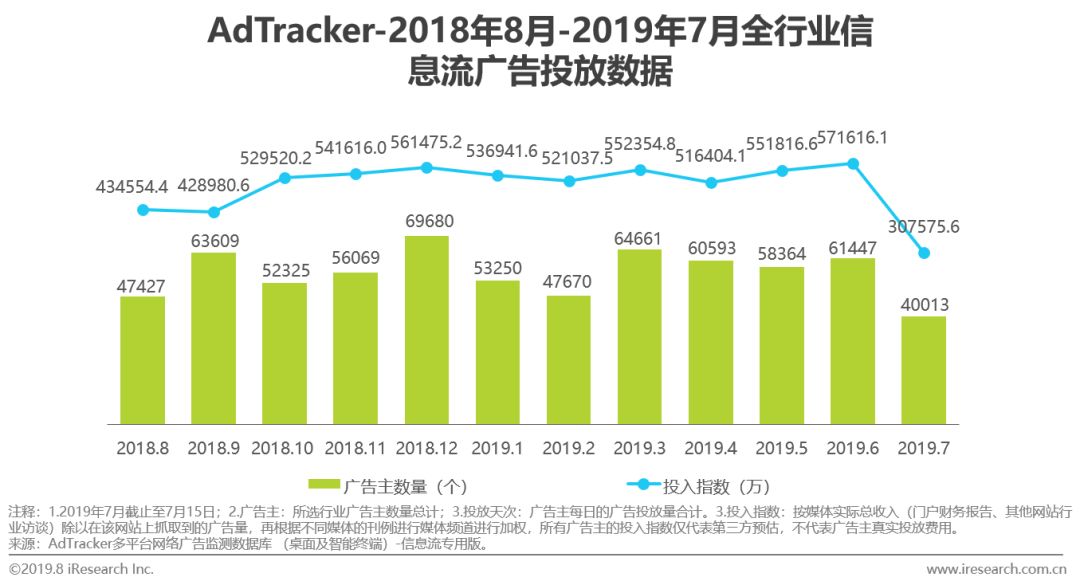

信息流广告波动式上升,季节峰值明显

信息流广告投放优势进一步明显,伴随内容信息流逐渐成为多个APP的展示形式,其投放指数不断提升。在监测期内,投放信息流的全行业广告主数量呈波动上涨趋势,且具有一定的季节性峰值特征,在9月、12月、3月等季末月份明显高于同季度平均水平。

游戏类广告主网络广告投放行为

信息流广告将愈发成为游戏广告主投放首选

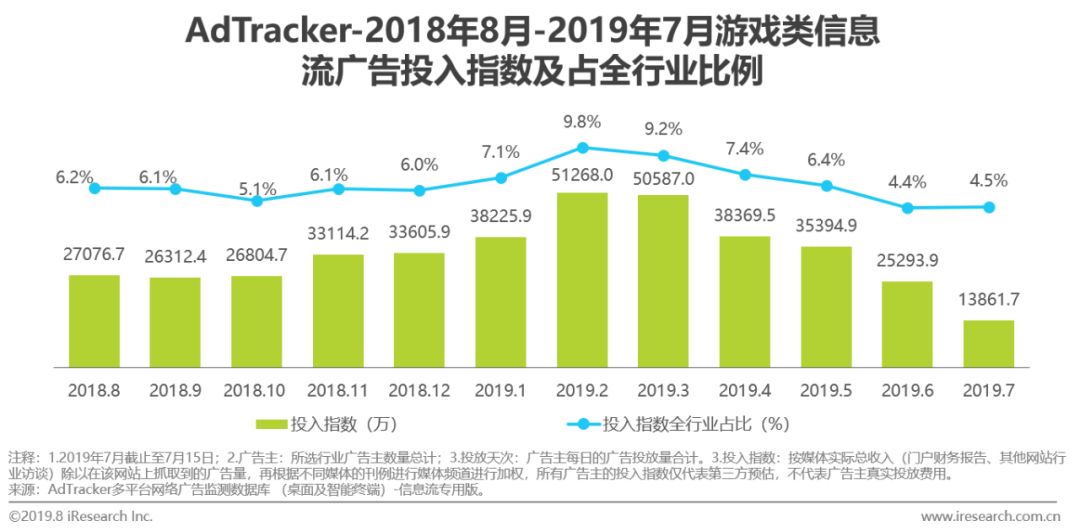

游戏作为网络服务的一部分,其用户的使用、充值等行为完全在线上进行。因此在投放过程中,相比快消、汽车等实体经济广告主,游戏广告主对于线上投放渠道依赖更为明显。而伴随游戏人口红利的不断减少,游戏市场格局竞争压力增大,游戏广告主的投放需求也不断提高。与此同时,游戏广告主又是相对明显的“效果驱动型”,在投放过程中更关注投放效果的实际转化,因此传统展示类广告,如贴片、banner等,相对单价较高且难以追踪投后效果,因此游戏类广告主更加倾向于广告库存丰富、展现形式灵活、点击跳转流畅的信息流广告形式。从数据来看,信息流广告在游戏类广告主投放行为中占比较高,自2018年8月起,其占比由69.7%逐渐升至88.8%(2019年2月),而后虽有波动,但整体保持上升趋势。

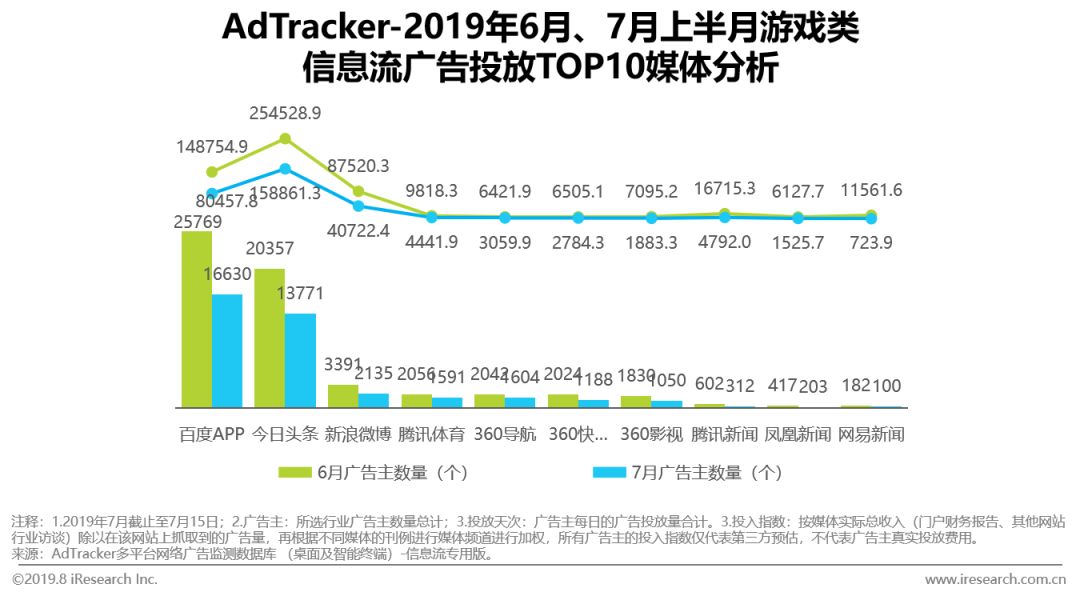

TOP10游戏类广告主信息流投放分析

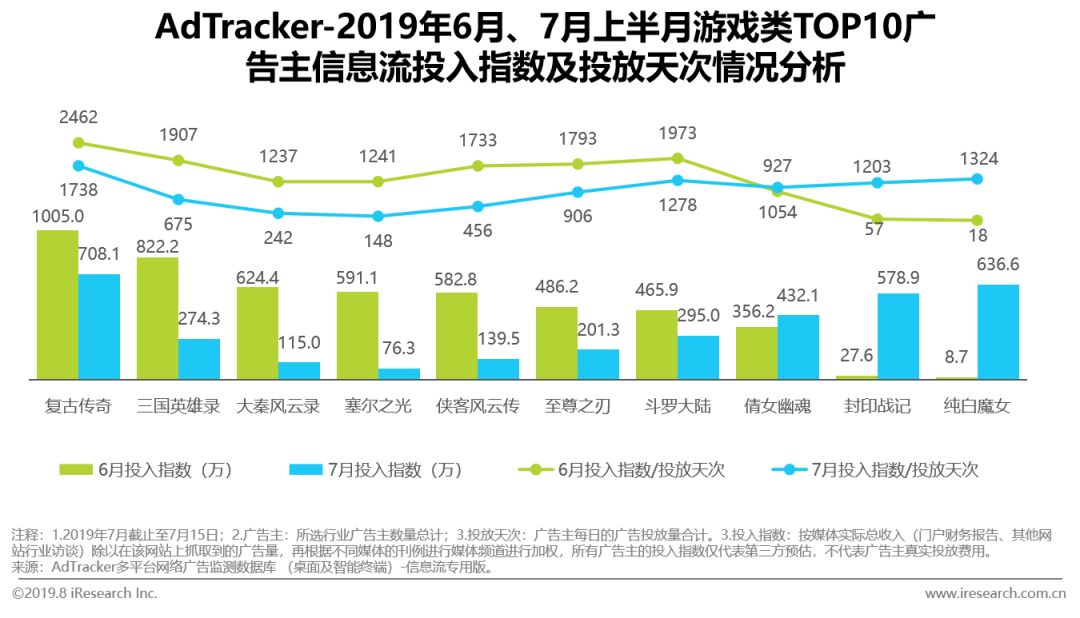

当前以“三国”、“江湖”、“倩女幽魂”等中国传统元素为主要背景的游戏产品对信息流认可程度较高,一方面,其游戏背景决定其广告素材与信息流内容差异性明显,因此可实现短时间内对用户注意力的吸引。另一方面也可看到,传统要素游戏对于用户的吸引,为其大规模进行广告投放创造了基础。游戏在文化传播方面的作用愈发明显。

TOP10投放媒体中,仍以新闻资讯类综合媒体为主。移动互联网时代,信息流产品占据用户大部分碎片时间,投放其中的广告内容质量也不断迎合信息流产品本身,形成具有原生性、高用户体验更容易被用户接受的信息流广告。

与交通类信息流广告投放效果相似,游戏信息流广告仍以今日头条、百度(BIDU.US)APP为首选投放目标,其数量远远超过其它投放媒体,其中仅7月上半月广告主数量已占6月整月65%以上,预计7月整体广告主数量同期增长将超20%;单广告主6月与7月上半月投放指数趋势相近,广告主投放偏好较为稳定。

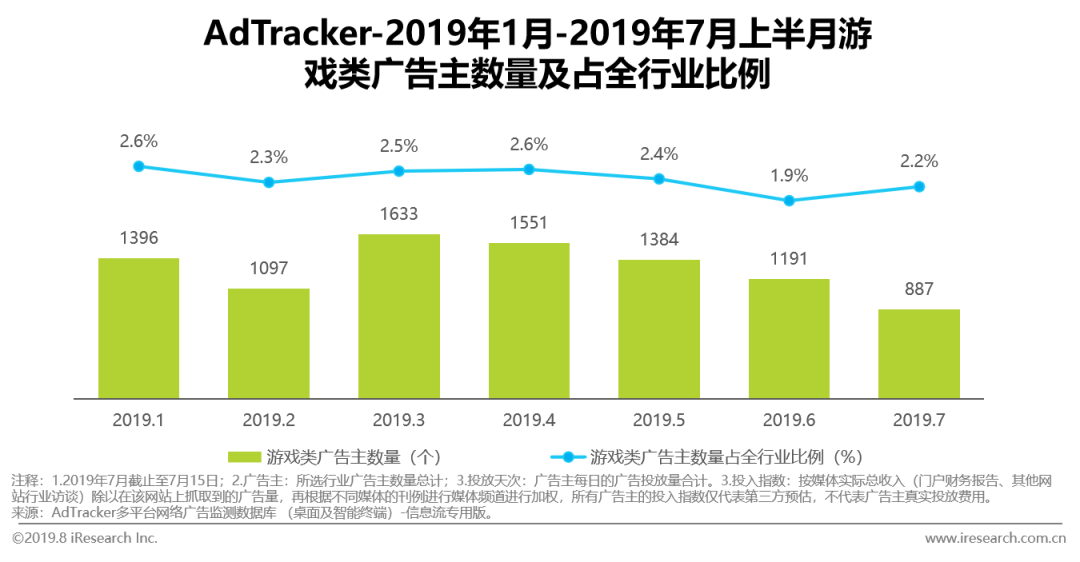

纵观2019上半年,游戏类广告主整体呈现波动下降趋势,3月份广告主投放数量达1633个,为2019上半年峰值。艾瑞分析认为,游戏类信息流广告主要以游戏玩法演示、CG播放、原IP联动等形式,更注重将直接披露游戏产品可玩性、画面画质、游戏剧情作为广告核心内容。

另外,基于2018年底广电宣布实行游戏发行版号管控,19年版号总数量将控制在3000以内,大大低于往年7000至8000个。游戏行业新产品发布速度缓慢,进而造成游戏广告主数量持续走低的现象。通过艾瑞AdTracker数据观察,3月峰值后,2019Q2广告主投放数量与行业投放比例持续走低。下半年,因7月为“假期效应”着陆期,仅7月上半月广告主数量占6月整月74%,预计7月整体游戏广告主行业投放占比有望破3%。

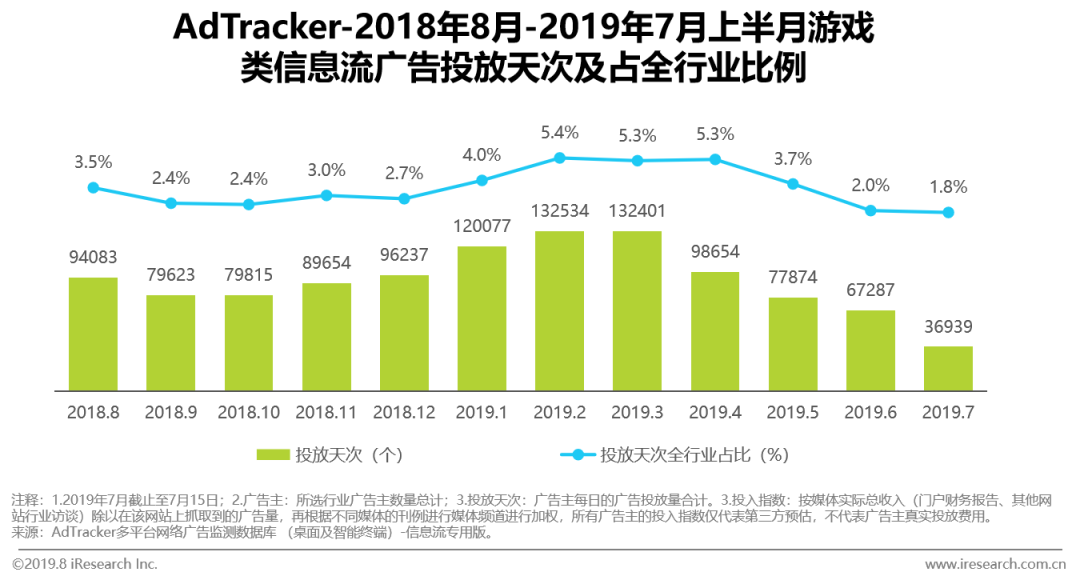

尽管近月来游戏类广告主信息流投放数量放缓,但其投放天次整体呈现较为稳定的周期性增长的状态。2019年2月,因春节及假期双重因素加持达到检测周期内峰值,投放天次达13254个,投放天次行业占比达5.4%。

根据艾瑞AdTracker数据显示,基于游戏行业具有明显的“假期效应”特征,由于游戏产品主力消费人群——学生群体的寒暑假因素,其相应娱乐消费时长增加,对应在信息流产品中被投放意愿也同时增长,游戏厂商更愿意在假期时投放更多广告。

游戏类信息流广告主总体投放趋势分析

游戏类信息流广告投放创意情况分析

2019年4月游戏类创意数量处于2019H1峰值,在5月游戏类创意数量为11986个,占全行业创意数量比例为1.49%。

从游戏创意数量来看,游戏类信息流广告投放创意数量受版号管控与假期效应影响,2019Q1整体高于2018Q4,与2019Q2整体发展相似,其中,2019年1月为近期峰值,创意数量达888个,但仍无法与近期数量拉开较大差距。

游戏类信息流广告投放创意素材示例

素材要素由主体产品图、文字、背景三大部分构成

游戏类信息流广告发展动态及方向分析

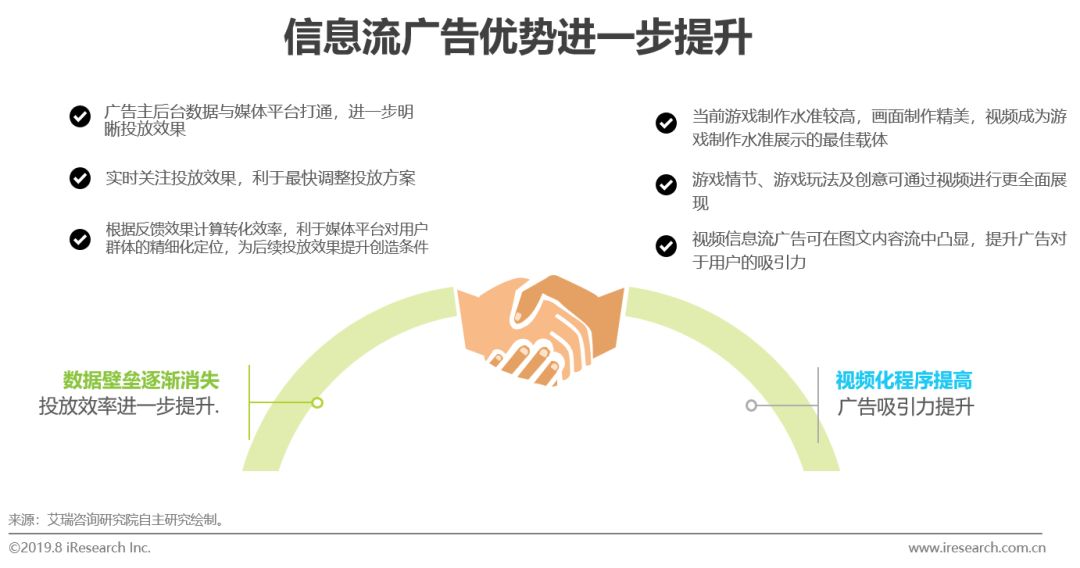

数据打通+视频化趋势,信息流广告优势进一步提升

伴随当前媒体整合水平进一步提高,广告主特别是网服类广告主对数据敏感性降低,逐渐愿意开放后台数据以供媒体进一步获取转化数据。而打通的广告投放后台有利于进一步帮助媒体对于人群标签的定位,也有利于广告主实时监测在不同媒体平台的投放效果,从而整体提升投放效率,实现双赢。

与此同时,伴随宏观背景下的移动资费下降,移动网速提升,视频信息流广告及内容占比不断提升,为游戏广告主进行信息流投放进一步创造条件,提升游戏广告主素材对于用户的吸引力。

游戏类信息流广告投放素材要点观察

游戏相对其他实体商品,其可选择的展示信息量更为丰富,从画面、剧情、玩法、人物、装备、道具优惠信息等,均可成为吸引用户的核心要素。因此广告在选择素材时,不止需对用户的游戏生命周期进行判断,同时进一步精准分析用户需求及兴趣点,从而在最短时间内实现游戏对于用户的吸引。

扫码下载智通APP

扫码下载智通APP