10年期和2年期美债2008年以来首现倒挂,预示着什么?

本文来自“wind资讯”

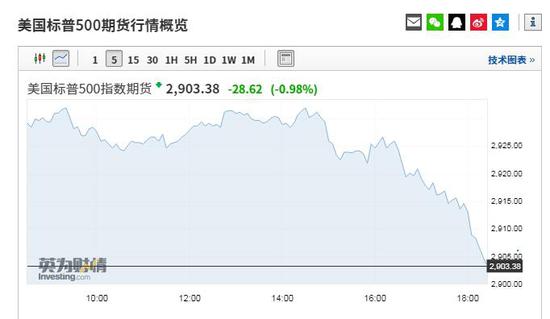

8月14日,美股三大指数低开低走,截至发稿,三大指数跌均超1%,道指跌超400点。此外,VIX恐慌指数涨超16%

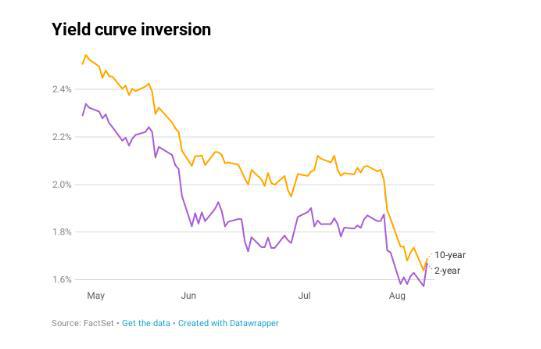

全球经济衰退指标再度亮起红灯,继10年期和3个月期美债持续倒挂逾两个月后,10年期和2年期美债也自金融危机以来首次出现倒挂。周三(8月14日)欧市午盘,10年期美债收益率日内大跌逾5个基点报1.628%,2年期美债收益率跌3.5个基点报1.634%,这是自2007年以来首次出现倒挂。

8月以来,美国长债收益率大跌近40个基点,全球贸易局势紧张以及地缘政治等不确定性因素此起彼伏,令市场对全球经济增长的担忧愈演愈烈。加上通胀预期低迷和全球央行更大力度的宽松预期,促使交易员寻求更安全的资产。

与此同时,美国30年期国债收益率大跌7个基点,刷新历史新低至2.065%。现货黄金短线拉升,涨幅扩大至0.4%,再度逼近1510美元关口。英国关键国债收益率曲线日内亦出现倒挂,为2008年以来首次,英国10年期国债收益率下跌2个基点至0.475%,2年期收益率上升1个基点至0.478%。

受避险情绪升温影响,全球股市在隔夜短暂反弹后再度陷入低迷,欧股盘中直线跳水,德国DAX指数、法国CAC40指数跌超1%,美股盘前,美国三大股指期货亦跌超1%,恐慌指数VIX涨超10%。

国际油价亦大幅下挫,美油、布油均跌超2%,布油跌破60美元关口。

10年期和2年期美债倒挂意味着什么?

10年期和2年期美债倒挂意味着什么?

投资者通常特别关注10年期和2年期国债收益率之间的息差,因为在过去50年的每次衰退之前,10年期和2年期美债收益率都出现了倒挂,尽管经济衰退往往需要数月甚至数年的时间才会到来。

瑞信称,衰退平均发生在2年期-10年底收益率倒挂22个月之后,最快的一次衰退发生在信号发出后短短14个月后。

Loyola Marymount University经济学家Sung Won Sohn表示,2年期与10年期收益率的倒挂预测经济走势准度很高。在战后的9次衰退中,成功预示了7次,准度达到近78%。因此,如果两者开始倒挂,预计经济将在一年内陷入衰退。

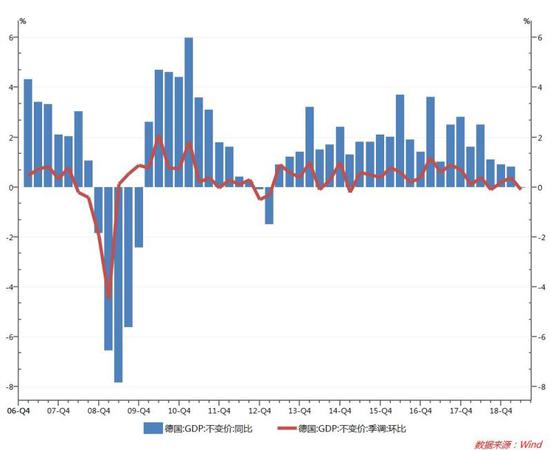

实际上,欧洲经济已开始显现衰退迹象。受出口拖累,日内公布的「欧洲火车头」德国二季度GDP数据六年来首次出现同比零增长,环比则下滑0.1%,不及前值0.4%。德国经济去年四季度险些陷入连续两个季度经济萎缩的「技术性衰退」,去年三季度环比意外萎缩0.1%,为2015年一季度以来首次萎缩。

德国经济已处在「停滞和衰退的边缘」。德国总理默克尔稍早前表示,国内消费需求仍对经济构成支撑,当前的问题不在于公共投资的规模,而须处理技术性工人短缺、就业规划陷入瓶颈等问题,但不少经济学家担忧,德国汽车制造业出口疲软,全球贸易形势前景不明以及英国出现硬脱欧风险等因素叠加一处,可能将会将德国拖入六年多来的首次衰退。

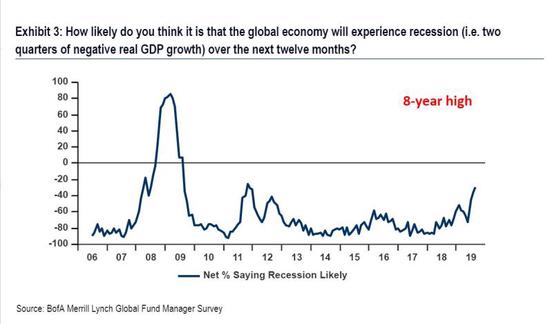

美银美林:预计明年全球经济衰退的机构投资者比例已升至八年高点

美银美林8月全球基金经理人调查显示,34%的基金经理认为未来12个月全球经济有可能出现经济衰退,这是自2011年欧洲陷入主权债务危机以来的最高水平。根据美银美林的调查,对贸易战的担忧上升,成为最大的尾部风险,其次是对各国央行货币政策无力的担忧。

投资者对经济衰退的忧虑情绪与日俱增,受访的基金经理人看好债券价格,43%的受访者都预计未来12个月时间里短期债券的收益率将会下降,而只有9%的人预计长期债券的收益率将会上升。不过,多个受访者认为,押注美国政府债券是现在「最拥挤的交易」,债券价格已经达到了过高水平,这令人感到担心。认为企业债和政府债目前存在泡沫的受访者比例分别达33%和30%,认为美股和黄金存在泡沫的比例分别为26%和8%。

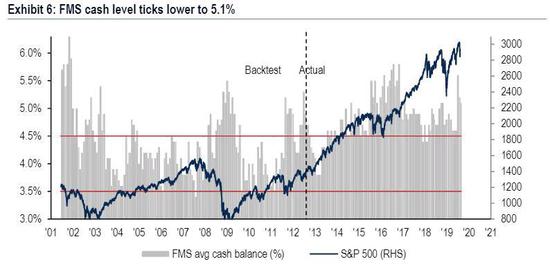

在调查中,大约一半的受访者认为,企业杠杆已创记录,投资者希望公司使用现金改善资产负债表,而非扩大资本支出或回购。不过,同样矛盾的是,虽然都认为风险不断升温,但仍不愿果断离场。调查显示,8月投资者持有现金水平并未如预期般出现激增,反而略有下降至5.1%,此前为5.2%,美银美林牛熊指标保持在3.7%(并非极端看跌)。

扫码下载智通APP

扫码下载智通APP