国君:下半年铁矿供给有所回升,矿价中枢有望保持高位

本文选自“鹏飞论钢”。

摘要

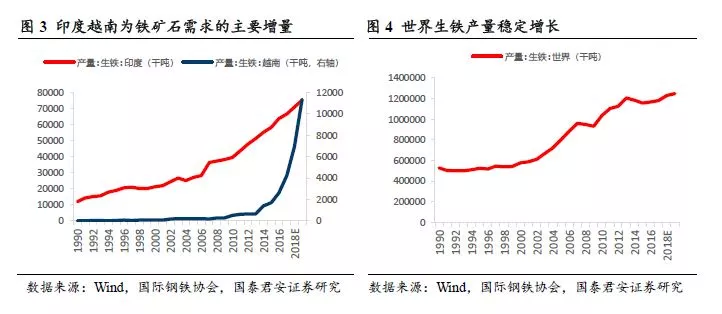

全球铁矿产能扩张周期结束,产量增速放缓。伴随四大矿山资本开支的逐年下行,全球铁矿石新增产量逐年下降。根据我们对四大矿山的持续追踪,观察到四大矿山在2021上半年前均无新建产能投产。随着以四大矿山为首的全球铁矿行业产量增速不断下降叠加小矿山由于成本原因逐步退出市场,我们认为2019年,全球铁矿业产能扩张周期已经结束,预期19、20、21年全年铁矿产量分别为21.89、22.32、22.56亿吨,同比增速分别为-1.3%、2.0%、1.1%。巴西淡水河谷公司溃坝事故加速了铁矿石产量增长周期的结束,我们认为铁矿石价格中长期有望维持高位。

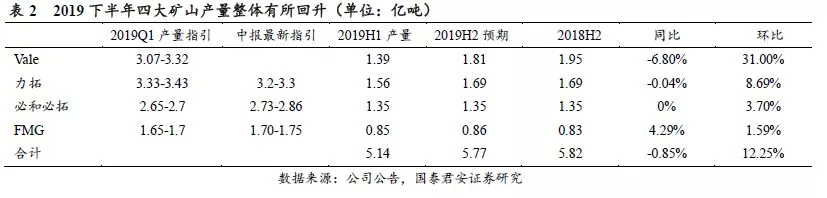

2019年全球铁矿需求仍保持增长。2019年上半年我国地产韧性犹存而环保边际放松,截止2019H1,我国共计生产生铁4.04亿吨,同比增7.9%,预期全年中国生铁产量将保持5%左右增速,增产3500万吨以上。另一方面,我们预期2018年印度与越南分别产生铁7091、695万吨,若我们假设两国延续其生铁产量稳定增长的趋势,则2019年其生铁产量将分别达7600、900万吨,共计增长710万吨。根据我们的假设,2019年全球生铁产量将增长约3800万吨,对应铁矿需求增量近6600万吨。

下半年供给有所回升,但同比仍负,供需缺口年内难弥补。2019下半年四大矿山产量较上半年有所回升, 预期增加6200万吨左右,但同比仍下降,而需求端以中国为首的亚洲生铁产量仍保持一定增长,我们认为2019年铁矿供需缺口已转负,年内供需缺口难弥补,矿价中枢依然会维持较高位置。

矿价中枢有望保持高位,持续时间或超出市场预期。市场上普遍认为铁矿价格的上升是天气及溃坝事件催化下的昙花一现,但我们分析认为铁矿的供需缺口依然需要时间弥补,矿价中枢有望在未来2-3年内保持高位。受益标的河北宣工、金岭矿业、宏达矿业及海南矿业。

风险提示:宏观经济加速下行;非主流铁矿供给上升超预期

1 供需缺口年内仍难弥补,矿价中枢有望保持高位

1.1 全球铁矿产能扩张周期结束

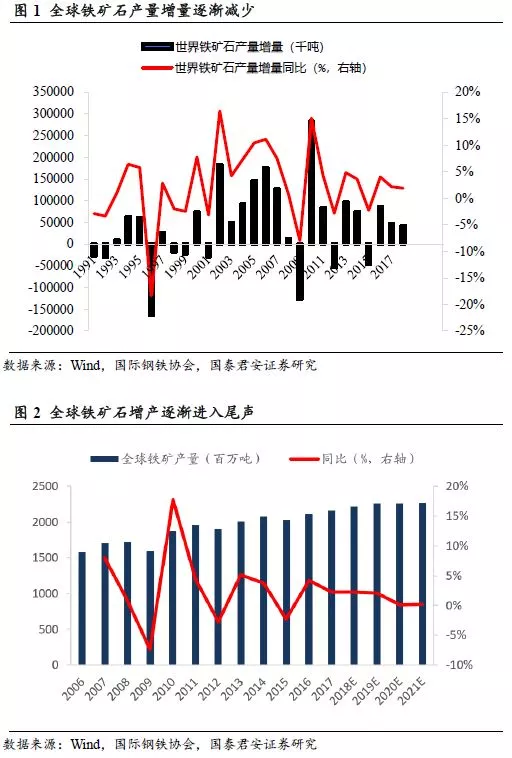

全球矿山产能扩张周期目前已经结束。全球铁矿石产能从1995年至2011年间经历了扩张周期,表现为铁矿产量稳步上升,且铁矿产量增量同比增速呈不断上升的趋势。而2011年后,铁矿石产量增量同比逐渐下行,扩张周期逐步进入尾声。2018年全球铁矿石产量预期为22.17亿吨,同比增2.5%,增量预期为5400万吨,增量同比微增780万吨,整体保持平稳。随着以四大矿山为首的全球铁矿行业产量增速不断下降叠加小矿山由于成本原因逐步退出市场,我们认为2019年,全球铁矿业产能扩张周期已经接近尾声,预期19、20、21年全年铁矿产量分别为21.89,22.32、22.56亿吨,同比增速分别为-1.3%、2.0%、1.1%。本周主要钢材现货价格趋弱、期货普遍下跌。

四大矿山至2021年中前没有新建产能计划投产。目前四大矿山计划增产项目仅有淡水河谷S11D项目、Gelado项目及FMG铁桥项目,除S11D年内释放产量以外其余项目均预期2021年上半年后投产。四大矿山在2021年中前没有新建产能投产。

预期2019年全球生铁产量增加约3800万吨。目前,全球生铁产量的增量主要集中于中国、印度以及越南为首的东南亚。2018年我国生铁产量达7.71亿吨,新增5700万吨。2019年上半年我国地产韧性犹存而环保边际放松,截止2019H1,我国共计生产生铁4.04亿吨,同比增7.9%,预期全年中国生铁产量将保持5%左右增速,增产3500万吨以上。另一方面,我们预期2018年印度与越南分别产生铁7091、695万吨,若我们假设两国延续其生铁产量稳定增长的趋势,则2019年其生铁产量将分别达7600、900万吨,共计增长710万吨。根据我们的假设,2019年全球生铁产量将增长约3800万吨,对应铁矿需求增量近6600万吨。

全球铁矿供给增长停滞,叠加全球生铁产量的增速稳中有升,铁矿中长期底部来临。2015年淡水河谷Samacro矿坝事故远小于巴西淡水河谷矿坝事故,但Samacro项目至今仍未重启。我们认为受此次事件影响,全球铁矿石产能扩张周期提前结束,铁矿石供给过剩的局面将得到扭转,供需缺口或在2019年开始出现,铁矿石已经面临大周期筑底阶段。

1.2 供需缺口年内仍难弥补,价格中枢有望保持高位

2019年下半年四大矿山供给较上半年回升,但同比仍下降。根据四大矿山最新产量指引,必和必拓及FMG对其2020年财年(2019.6至2020.6)产量指引略有上升,力拓则进一步下调其2019年产量指引至3.2-3.3亿吨。整体而言,2019H2四大矿山产量较上半年有所回升, 预期增加6200万吨左右,但同比仍下降。

铁矿供需缺口难弥补,矿价易涨难跌。铁矿产能扩张周期结束,四大矿山纷纷下调2019年产量指引,而需求端以中国为首的亚洲生铁产量仍保持一定增长,我们认为2019年铁矿供需缺口已转负,且年内供需缺口仍难弥补。在天气因素及溃坝事件的双重催化下,矿价中枢有望保持高位。

2 供需缺口年内仍难弥补,矿价中枢有望保持高位

2.1 Vale(淡水河谷,VALE.US)

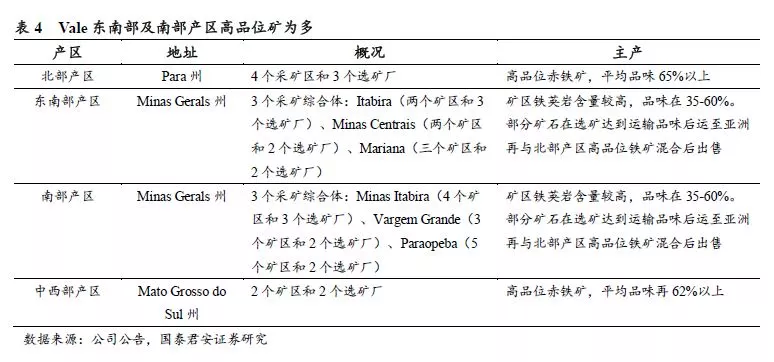

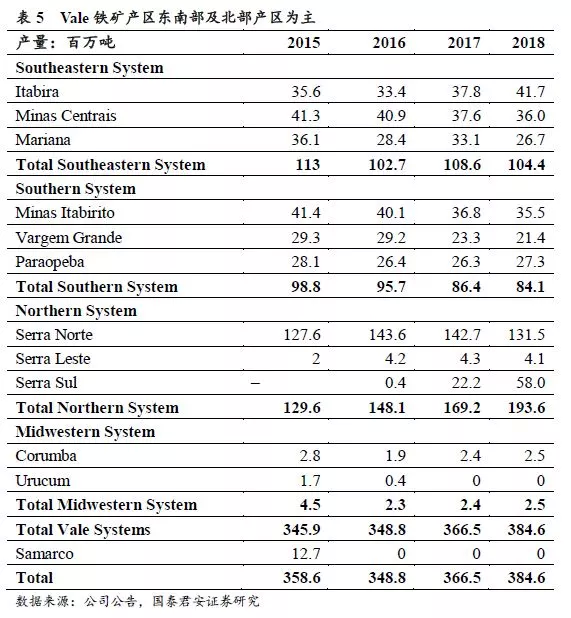

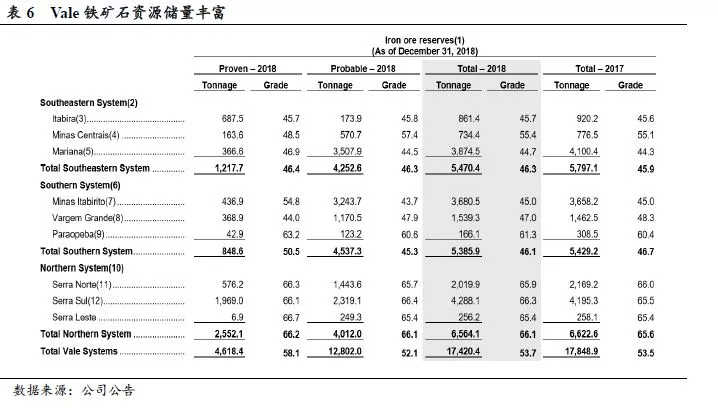

巴西淡水河谷公司为世界最大的铁矿石生产商。2018、2019第一季度淡水河谷铁矿石产量分别为3.85、0.73亿吨,淡水河谷公司同时生产包括镍、铜、煤炭在内的其他矿产。淡水河谷铁矿石的生产主要分为4个产区:北部产区、东南产区、南部产区、中西部产区,其中北部、中西部产区所产主要为高品位铁矿石,一般在62%到65%左右,东南部和南部产区所产铁矿石以中高品味为主,一般为35%-60%。北部和东南部为公司主要产区,合计产量占公司总产量的70%以上。公司2018年查明铁矿原矿储量46.2亿吨,潜在铁矿原矿储量174亿吨。

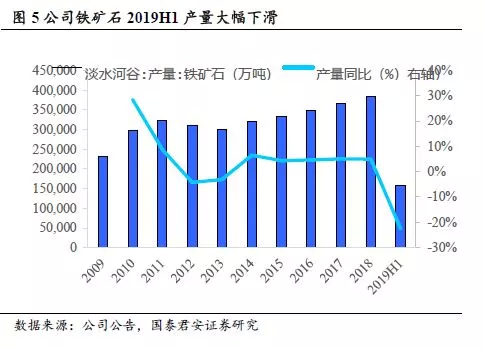

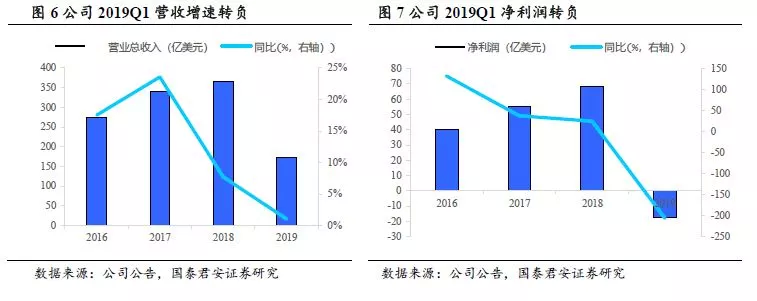

受溃坝事件及天气因素影响,公司2019年上半年铁矿产量大幅下滑。2018年淡水河谷铁矿石总产量3.85亿吨,同比上升4.74%;2019上半年铁矿石总产量为1.59亿吨,同比下降22.59%。2018年公司实现营收365.75亿美元,同比增长7.68%;净利润68.60亿元,同比增长24.6%。2019Q1公司实现营收173.89亿美元,同比上升1%;净利润-17.75亿美元,同比下降206.5%。

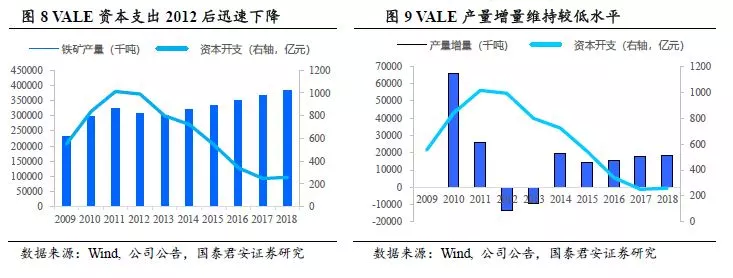

资本开支保持低位,产能扩张周期结束。2018年淡水河谷资本支出为259.7亿元,同比上升3.88%;产量增量为1809万吨,同比微增2.41%。维持低位的资本支出将压制产量增量,预期其将保持较低水平。

2019年产量指引下调,产量预期缓慢恢复。Vale在其2019Q1生产报告中大幅下调了其2019年产量指引至3.07至3.32亿吨,并预计其最终产量落于近中位数的水平。随着溃坝事件影响逐渐趋缓及公司停产铁矿复产,预期其产量将在未来两年缓慢恢复。

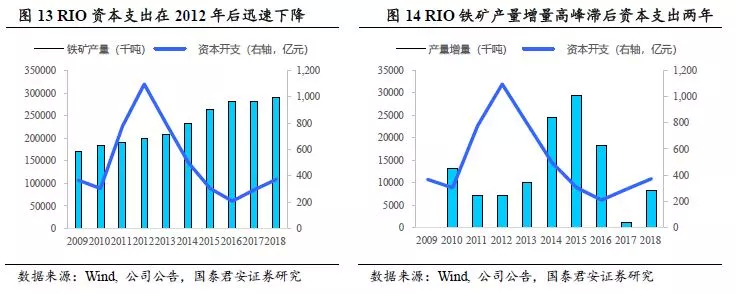

2.2 Rio Tinto(力拓,RIO.US)

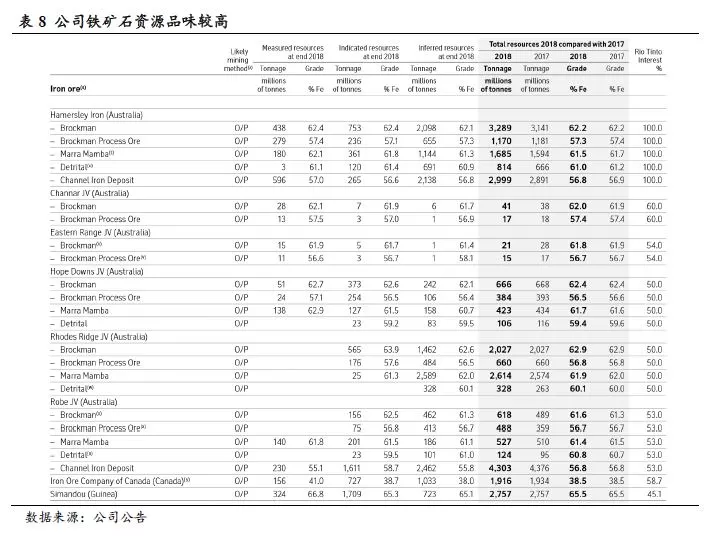

澳大利亚力拓公司为世界第二大铁矿石生产商。2018、2019年上半年公司铁矿石产量分别为3.38、1.56亿吨。公司同时生产铝、铜及钻石,其中铝是公司产量第二大的产品。公司主产地为西澳洲皮尔巴拉地区(Pilbara),拥有16座采矿区和相应的铁路、港口,2017年公司新投产的银草项目为公司第16座采矿区,公司产品平均品味在60%以上,主要产品为PB粉和PB块。2018年公司铁矿石总储量27.57亿吨(权益储量),其中探明储量3.24亿吨,控制储量17.09亿吨,推断储量7.23亿吨,平均品味为65%。

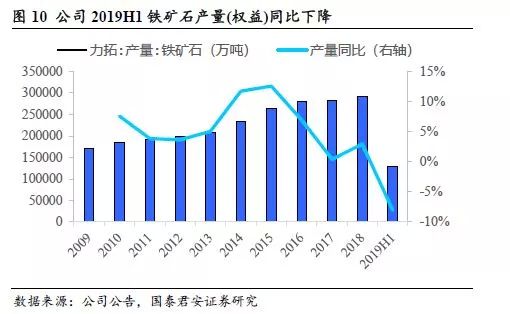

受飓风天气及火灾因素影响,公司2019上半年铁矿石产量下滑。2018年公司铁矿石产量3.38亿吨,同比上升2.42%;2019H1公司铁矿石产量为1.56亿吨,同比下降8%。2018年全年,公司实现营业收入405.22亿美元,同比上升1.23%;实现净利润136.38亿美元,同比上升55.65%。2019年上半年公司实现营业收入207.22亿元,同比上升4.05%;实现净利润41.30亿元,同比下降5.7%。

资本开支处于较低水平,产能扩张周期结束。2018年力拓资本支出为373亿元,同比上升27.3%;产量增量为831.6万吨,仍处于历史较低水平。维持低位的资本支出将压制产量增量,预期其将保持较低水平。

两大替换项目在建,整体产量保持平稳。公司目前在建两个项目:Koodaideri 及Robe River Joint Venture 均为替换项目。前者产能为4300万吨,将在2021年末投产;后者仍在筹资阶段,短期内不对公司产量造成影响。整体而言,三年内公司产量保持相对平稳。

2019年产量指引下调,产量预期保持平稳。RIO在其最新2019H1生产报告中下调了其2019年产量指引至3.2至3.3亿吨。未来两年其无新建产能投产,预期其产量将保持平稳。

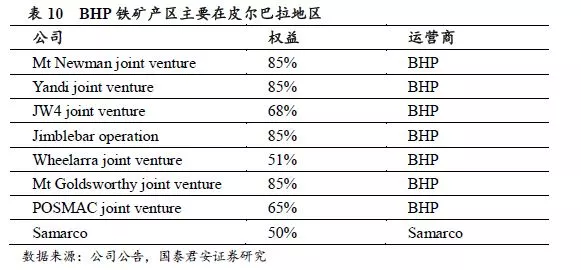

2.3 BHP(必和必拓,BHP.US)

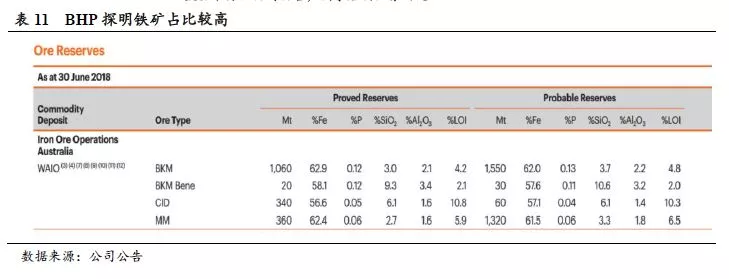

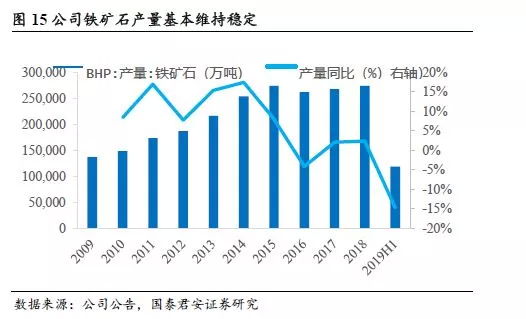

澳大利亚必和必拓公司为世界第三大铁矿石生产商。2017,2018以及2019财年(2018.06.30-2019.06.30)公司铁矿石产量分别为2.678亿吨、2.75、2.70亿吨,公司同时生产铜、煤炭等其他矿产品。公司铁矿主产地为西澳皮尔巴拉地区,在美洲,公司拥有smacro 50%的股权,该项目目前停产。目前,公司拥有的7个控股铁矿公司为经营主体,铁矿品种主要有纽曼、金布巴等,品味中等偏上。2018年公司铁矿石探明储量17.8亿吨,潜在储量29.6亿吨,合计储量47.4亿吨。

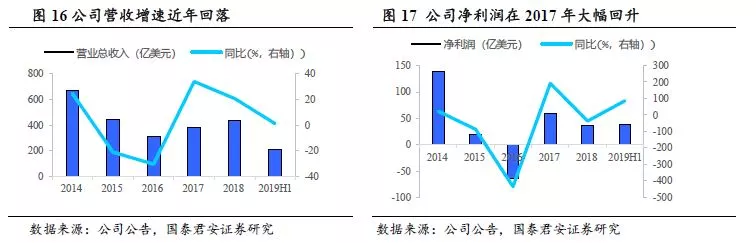

公司铁矿石产量持续上升,2018财年,2019财年公司铁矿石产量分别为2.75、2.70亿吨,同比分别上升2.69%,-2%。2018财年及2019上半年,公司分别实现营业收入436.38、207.42亿美元,同比分别上升213.98%、1.05%;分别实现净利润37.05、37.64亿美元,同比分别下降37.1%,上升86.8%。

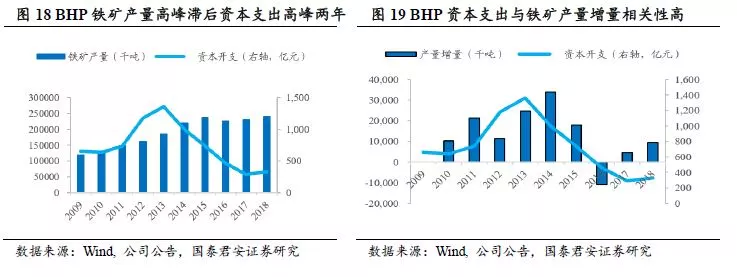

资本开支处于较低水平,产能扩张周期结束。2018年必和必拓资本支出为329亿元,同比上升14.2%;产量增量为964.3万吨,同比增14.35%。公司资本开支与其产量增量相关性较高,低位的资本支出将压制其产量增量,预期其产量将保持平稳。

一个替换项目在建,整体产量保持略微增长。公司目前在建一个替换项目:South Flank项目,预期产能为8000万吨,将在2021年末投产,目前在建进度近30%。此外,公司将在Port Hedland启动一个大型维护项目,以保证设备得以支持公司在未来将产量逐渐增长至2.9亿吨。

2.4 FMG(福蒂斯丘,FSUGY.US)

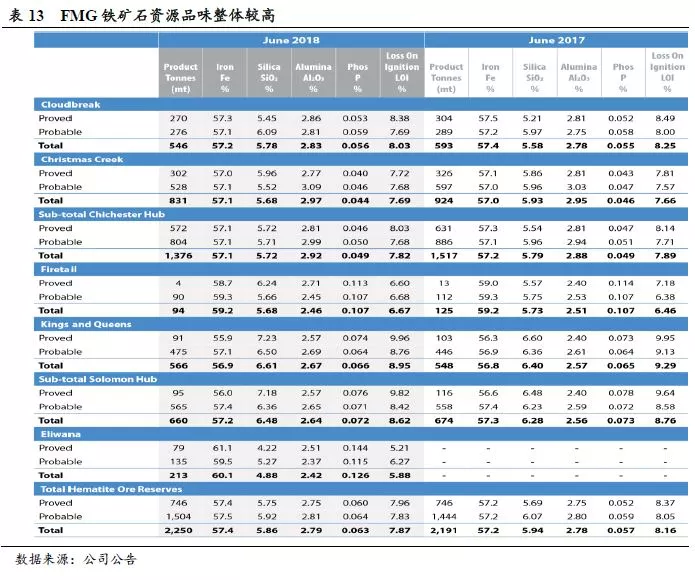

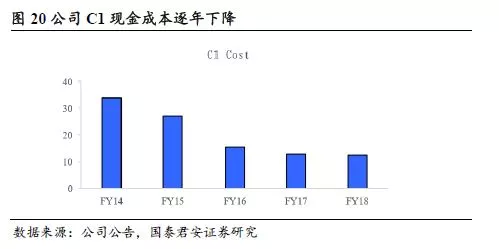

福蒂斯丘公司成立于2003年,目前年铁矿石产量在1.7亿吨左右,公司在西澳皮尔巴拉地区拥有3座矿区和相应的铁路港口资源。公司所产铁矿石以中低品位为主,品种主要有国王粉、超特粉等。2018财年(2017年7月至2018年6月),公司开采铁矿石量1.85亿吨,发运1.7亿吨,与2017年保持平稳。公司纯开采成本(C1成本)逐年下降,2018财年公司开采成本为12.36美元/吨,较2017财年下降0.46美元/吨,创造公司C1成本记录。2018年公司铁矿石探明储量7.46亿吨,潜在储量15.04亿吨,合计储量22.5亿吨。

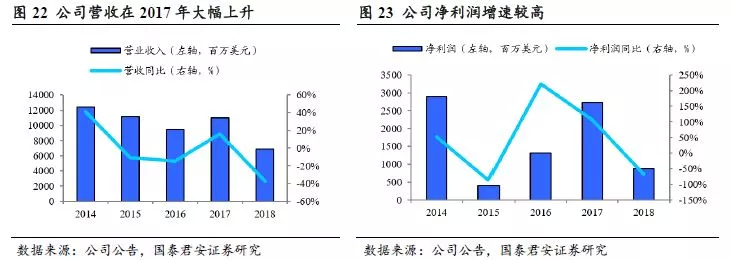

公司铁矿石产量保持平稳,2018财年及2019财年公司铁矿石发运量分别为1.70、1.68亿吨,同比分别下降6.57%,1.17%;发运量分别为1.7、1.68亿吨,同比基本持平。2018财年公司实现营业收入68.87亿美元,同比下降37.3%;净利润8.79亿美元,同比下降67.71%。

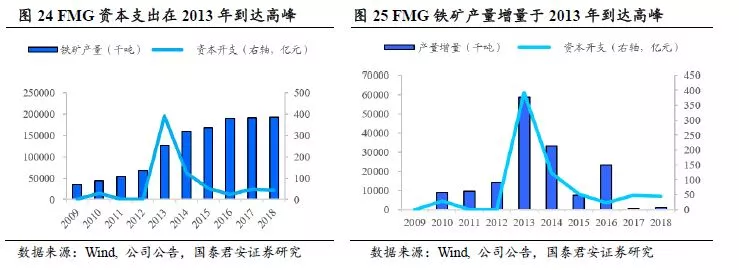

资本开支持续下降,公司产量增量保持低位。2018年FMG资本支出为44亿元,同比下降10.24%;产量增量为110万吨,仍处于历史较低水平。公司资本开支与其产量增量相关性较高,低位的资本支出将压制其产量增量,预期其产量将保持平稳。

两个项目在建,增产项目2022年投产。公司目前在建两个项目:Iron Bridge Magnetite 及 Eliwana Mine and Rail。前者为增产项目,设计产能为2200万吨,铁矿品味较高为67%,将在2022年上半年投产;后者将在2020年末投产,为替换项目,对产量整体没有影响。总体来看,三年内公司产量将保持相对平稳。公司在其2019Q2生产报告中将其2019年产量指引提升至170-175mt,较之前165-170mt高出500万吨。

扫码下载智通APP

扫码下载智通APP