国信证券:虎牙(HUYA.US)2019Q2业绩超预期,变现能力持续提升

本文来自微信公众号“观媒万象”,作者:国信传媒张衡团队。

事项

业绩表现:2019Q2业绩超出市场预期12.2%

1)虎牙(HUYA.US)2019Q2实现营业收入20.11亿元,同比增长93.69%,环比增长23.27%,超出市场预期12.2%;实现净利润1.7亿元,同比增长165%,环比增长30%,超出市场预期30.7%;Q2毛利率为16.7%,同比增长0.7pct,环比微增0.1pct。2)收入增长主要系直播付费用户数及人均ARPPU值持续增长,付费用户增多主要原因系虎牙战略性的多元化内容输出;毛利率增长主要原因系公司货币化能力持续提升,带宽使用率提升。3)内容投入有所增加:2019Q2,公司内容分成成本为13.56亿元,占直播总收入比重为71%,环比增长65.1%,相比于2018年同期增长5.97%。4)费用率微增:销售费用为1.196亿,销售费率为6.22%,环比增长1.18pct,主要系渠道及营销费用有所增加。

MAU:单季度净增2010万,移动端MAU持续增长

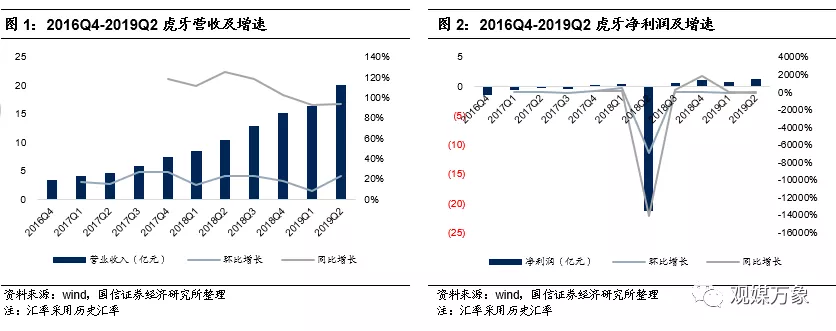

2019Q2,虎牙季度平均总MAU为1.44亿,同比增长57.3%,环比增长16%,同比增速为自2017Q4以来的最高水平,单季度MAU增加2010万,相比于同类平台斗鱼,其用户增长更为强劲。MAU增长主要系虎牙与多个领先游戏工作室合作,整合电子竞技价值链;公司的移动化战略持续推进,当期移动端MAU为5590万元,移动化比例为39%,环比降低5pct。

付费:ARPPU环比增长10%,移动化战略及多元付费成效显著

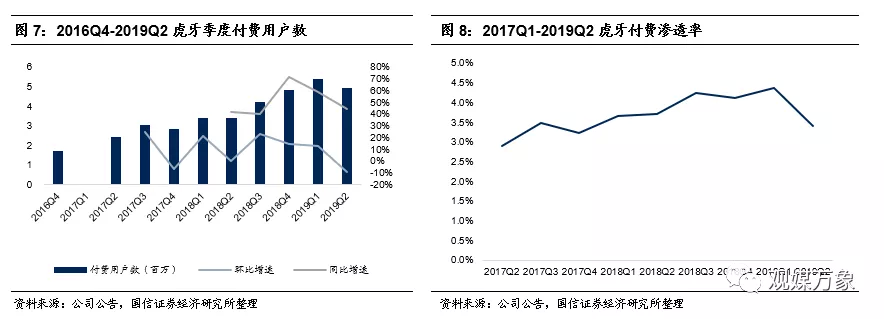

1)直播及广告收入稳步提升:2019Q2,公司直播收入为19.2亿元,同比增长94%,环比增长24%,环比增速为近4个季度最高值,直播收入增长系付费用户数及人均ARPPU值同比保持增长,人均付费值增长,主要系平台多元化货币政策及移动化战略效果显现;广告和其他收入达到8900万元,同比增长91.3%,环比增长12.6%,主要系市场对虎牙品牌的认知度提升。2)受基数及季节因素影响,付费用户数小幅下滑:2019Q2,公司付费用户数达490万,环比下降9%,单季度付费用户减少50万,付费渗透率率为3.4%,环比下降1pct。

投资建议:继承YY良好变现机制,货币化潜力有望继续提升

虎牙继承了YY良好的公会体制,在移动化、多元付费及强运营战略的牵引下,用户变现能力居各大直播平台前列。其流量底盘稳固,用户付费确定性较强,且平台已形成良好的自我造血机制,业绩确定性较强,同时,在网红带货、直播竞猜等新玩法的催化下,货币化潜力有望进一步释放,建议重点关注。

风险提示

直播MAU增长不达预期的风险;政策性风险;货币化进程不及预期的风险等。

评论

财务表现:2019Q2营收结构稳定,毛利润增长

营业收入:2019Q2营收同比增长133%,净利润同比扭亏

1)公司2019Q2实现营业收入18.727亿元,同比增长133%,环比增长26%;调整后净利润0.526亿元,环比增长49%,同比扭亏;Q2毛利率为16.1%,同比增长12pct,环比增长2.4pct。2)收入增长主要系直播付费用户数及人均ARPPU值持续增长;毛利率增长主要原因系公司货币化能力持续

财务表现:2019Q2营收及净利润显著超预期

营业收入:2019Q2营收同比增长93.69%

1)公司2019Q2实现营业收入20.11亿元,同比增长93.69%,环比增长23.27%,超出市场预期12.2%;实现净利润1.7亿元,同比增长165%,环比增长30%,超出市场预期30.7%;Q2毛利率为16.7%,同比增长0.7pct,环比微增0.1pct。2)收入增长主要系直播付费用户数及人均ARPPU值持续增长,付费用户增多主要原因系虎牙战略性的多元化内容输出;毛利率增长主要原因系公司货币化能力持续提升,带宽使用率提升。3)内容投入有所增加:2019Q2,公司内容分成成本为13.56亿元,占直播总收入比重为71%,环比增长65.1%,相比于2018年同期增长5.97%。4)费用率微增:销售费用为1.196亿,销售费率为6.22%,环比增长1.18pct,主要系渠道及营销费用有所增加。

运营表现:MAU单季度净增2010万,付费用户数环比微降

MAU:单季度净增2010万,移动化持续推进

2019Q2,虎牙季度平均总MAU为1.44亿,同比增长57.3%,环比增长16%,同比增速为自2017Q4以来的最高水平,单季度MAU增加2010万,相比于同类平台斗鱼,其用户增长更为强劲。MAU增长主要系虎牙与多个领先游戏工作室合作,整合电子竞技价值链;公司的移动化战略持续推进,当期移动端MAU为5590万元,移动化比例为39%,环比降低5pct。

付费:ARPPU环比增长10%,移动化战略及多元付费成效显著

1)直播及广告收入稳步提升:2019Q2,公司直播收入为19.2亿元,同比增长94%,环比增长24%,环比增速为近4个季度最高值,直播收入增长系付费用户数及人均ARPPU值同比保持增长,人均付费值增长,主要系平台多元化货币政策及移动化战略效果显现;广告和其他收入达到8900万元,同比增长91.3%,环比增长12.6%,主要系市场对虎牙品牌的认知度提升。2)受基数及季节因素影响,付费用户数小幅下滑:2019Q2,公司付费用户数达490万,环比下降9%,单季度付费用户减少50万,付费渗透率率为3.4%,环比下降1pct。

投资建议:继承YY变现机制,虎牙长远发展值得关注

虎牙继承了YY良好的公会体制,在移动化、多元付费及强运营战略的牵引下,用户变现能力居各大直播平台前列。其流量底盘稳固,用户付费确定性较强,且平台已形成良好的自我造血机制,业绩确定性较强。同时,在网红带货、直播竞猜等新玩法的催化下,货币化潜力有望进一步释放,建议重点关注。

风险提示

直播MAU增长不达预期的风险;政策性风险;货币化进程不及预期的风险等。

扫码下载智通APP

扫码下载智通APP