国泰航空(00293)熄火!

本文来自微信公众号“民航之翼”,作者:一嘉之语。

2016、2017年国泰航空(00293)连续亏损曾让人感叹这家曾经的明星航空公司已日暮西山,两年之后的2019年,国泰航空在香港“暴乱”事件上暧昧态度引起国人的愤怒。

1 太古往事

1816年,约翰‧施怀雅于利物浦开办了一家小型贸易公司从事进出口业务,其子约翰.森姆尔.施怀雅于1861开始从事对华贸易,并于1866年在中国开设办事处,自此,其在华业务越来越大,最终构成其庞大商业帝国中最核心部分。

施怀雅家族利用200年的时间成功缔造了太古集团的环球商业版图。

太古集团是一家不折不扣的英国企业,但其业务主要在亚太地区,特别是在晚清的上海从事中英之间的贸易,因此取了个中国名字“太古”,喻意规模宏大、历史悠久。太古集团的2百年里,经历过美国内战、晚清商战、甲午战争、一战、二战、石油危机、金融危机等冲击,但至今屹然不倒,也是商界的一个奇迹。

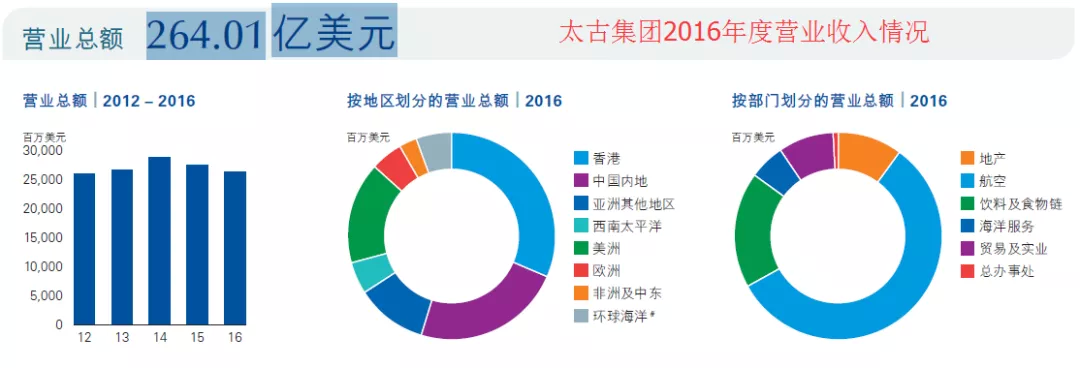

时至今天,太古集团已发展成为一家集地产、航空、饮料、海洋服务和贸易及实业的大型跨国商业集团。2016年,太古集团的员工总数已达13.2万人,营业收入达到了264.01 亿美元,太古集团下属的太古央行与怡和、和记、会德丰曾被并称为“香港四大洋行”。

英国太古集团总部设于伦敦,除持有太古公司55%股权外,亦是一系列全资拥有业务的控股公司。公开上市的太古公司总部设于香港特别行政区,其核心业务分属五个营业部门:地产、航空、饮料、海洋服务和贸易及实业。太古经营一系列广泛的业务,范围遍及五大洲。太古的主要营业地为亚太区,并以大中华地区为中心。

看下面的太古集团架构,可知太古在中国的业务有多么广泛。横屏放大图观看。

2 国泰航空的成长史

国泰航空成立于1946年,是由一个美国人和一个澳大利亚人组建的,最开始以两架改装自C-47运输机DC-3运营航班,开创香港往返马尼拉、曼谷、上海等地的客运和货运包机航班。美国人和澳大利亚人运营香港的航线,总会让人不太放心。于是在1948年,英国太古集团收购了国泰航空四成半股权。

有了英国资本太古强有力的支持,国泰开始了快速发展,后来港英政府把香港以南的航线分予国泰经营,以北的则交予国泰唯一本地对手香港航空经营。

1962年至1967年期间,国泰旅客运输量年均增长20%。

1964年国泰累计运送旅客达到了100万人次。

1973年,国泰年运送旅客已突破100万人次。

1979年,国泰引进了第一架波音747- 200客机。

空中巨无霸B747的引进,让国泰具备将网络由地区向全球扩张的基础,1980年国泰开通香港至伦敦的航线,自此,国泰逐渐成长为一家全球性的航空公司。

当时正值全球经济起飞,香港已奠定了其亚洲四小龙的地位,中国大陆改革开放带来航空的迅猛增长,商务旅客、游客及货运业务增加的幅度前所未有。国泰于80年代全速发展国际航线网络,包括往来伦敦、布里斯班、法兰克福、温哥华、阿姆斯特丹、罗马、三藩市、巴黎、苏黎世及曼彻斯特的航班。

1986年,国泰航空于成立四十周年时在香港联合交易所上市,当时获得了大量超额认购,刷新了香港交易所的纪录。

香港上海汇丰银行总行堆满等候领取认购表格的人龙

到1989年,国泰航空共拥有36架飞机,全部为远程宽体客机,其中当时最大的宽体客机B747飞机就有19架(包含两架货机),年收入171元港币,年运送旅客706万人,总资产167亿港元,资产负债率,净利润33亿港元。

3 中英角力

太古集团的创始人老施怀雅声称从不涉足政治,亦不鼓励各地下属与当地政圈沾边,不过具有英资背景的国泰在大时代的洪流中也不可避免卷入了其中,实际上假如国泰没有英资背景的支撑,也就不可能在香港获得成功。

国泰在其官网的历史回顾中,谈及90年代的发展时,有这样一段话“90年代初期却是航空业的艰苦期。然而,国泰依然屹立航空界,皆因我们深信香港不单是我们的家,更是我们的最佳基地。因此我们无惧逆境。”这一段真情流露的表达其实是国泰90年代极其郁闷的心里写照,国泰此处所指的艰苦以及香港家论当然另有所指。

国泰自以香港为家,但在80年代很多人都不这样认为,至少中央政府不这样认为。80年代初,太古集团持有国泰70%股权,汇丰银行则拥有另外30%股权,太古、汇丰都是地地道道的英国企业,也就是国泰的父母都是英国人,他自己怎么会是香港人呢?在香港回归之前,英资背景给国泰发展带来了极大的便利,但香港回归之后呢,谁都无法预料。

1982年9月22日,英国首相撒切尔夫人访华,拉开了中英关于香港问题谈判的序幕。1983年7月12日,中英关于香港问题的谈判正式启动。整个谈判过程曲折,充满了激烈的交锋与较量,其中香港的航运地位及国泰利益也在谈判之列。

香港特别行政区将保持香港作为国际和区域航空中心的地位。在香港注册并以香港为主要营业地的航空公司和与民用航空有关的行业可继续经营......

中央人民政府经同香港特别行政区政府磋商作出安排,为在香港特别行政区注册并以香港特别行政区为主要营业地的航空公司和中华人民共和国的其他航空公司,提供香港特别行政区和中华人民共和国其他地区之间的往返航班......

——中英联合声明附件一第九条

4 国泰对港龙的围追堵截

香港是全球重要的航空中心,这条规定从某种意义上来说就把香港民航发展利益让渡给了国泰。对于英方的想法,中方当然心知肚明,因此必须要想出应对之策。

1985年,具有中资背景的港龙航空成立,其股东是中国银行、华润、招商局以及曹光彪、包玉刚、霍英东等多名港商,港龙航空的创办,就是要打破国泰航空在香港的垄断地位。

所以从成立起,港龙航空与国泰航空的博弈就开始了。

已经历了40年的风云变幻的国泰航空,毕竟是老江湖,采取远交近攻、外联内击的方式,一系列的组合拳打得港龙难以招架。

在港龙航空成立一年后的1986年,这一年国泰航空40周岁,面对中年危机的国泰航空决定在港交所上市,通过此举以进一步将强化其香港公司的形象,以此摆脱英资血统的不利影响。与此同时向大名鼎鼎的中资企业中信集团伸出橄榄枝,通过积极引入中方股东的方式,调和中英双方矛盾,平衡中英两方的利益。

众所周知的是,中信集团是经邓*小*平亲自倡导和批准,由前国家*副主席荣*毅*仁于1979年创办,成为中国对外开放的一个窗口。

对于国泰航空这样的善意,中信自然不会拒绝,1987年中信(香港)19.36亿港元购买国泰12.5%的股权,并成为继太古、汇丰之后的第三大股东,荣智健及另一名高层加入了国泰董事局,这是中信首项重大投资,必然得到高层的首肯和授权。此举使得国泰争取到了代表中方利益的中信集团的支持,部分摆脱了英资企业的烙印。

与此同时,国泰积极联合港英政府对港龙进行全面围追堵截,希望将港龙航空扼杀在萌芽之中。很快,香港民航处开始质疑港龙航空的中方股东身份,并迫使港龙进行重组,港商包玉刚、曹其镛(曹光彪儿子)成为一、二大股东,港龙由此失去中方股东的资金支持。

紧接着,1987年港英政府领导下的香港民航处祭出了“一线一企”的政策,即一条航线只能有一个航企经营,香港绝大部分航线都由国泰经营,港龙作为新进入者,只能申请新的航线。

这个政策具有特别明显的针对性,那些为港英政府大唱赞歌的人可以看看,港英政府统治下的香港何来的公平与正义?

最终港龙只能申请发往内地二线城市的短途航线,其中最好的香港-上海、北京航线也只能包机,因此港龙的绝大部分航线都处于亏损状态。

港龙航空的处境日益艰难,至1989年底,港龙航空的亏损累计已达到23亿港元,持续亏损让包玉刚、曹光彪父子等人也有心无力,毕竟富豪的钱也是赚来的,包玉刚等人对港龙航空的前途发生了动摇。

5 国泰实现对港龙航空控制

国泰趁机出手,提出收购港龙航空,不过聪明的国泰是将中信推至前台,中信做港龙第一大股东,这样一来,并不违背港龙航空成立的初衷。

1990年国泰联合太古、中信收购港龙航空,中信持股38.3%,太古和国泰分别持有5%和30%的股权,曹光彪则降至21.6%。

在中信、太古方面支持下,国泰航空以第二大股东的身份接管港龙航空,并将其香港至北京、香港至上海航线划拨给港龙,将港龙定位为专营香港至内地航线的香港航空公司。国泰成了港龙成为实质上的控制人,在国泰的管理及中信集团的帮助下,港龙航空实现速发展,1992年,港龙航空首次扭亏为盈。

应该说,国泰将胡萝卜加大棒的策略运用得炉火纯青,新来的小兄弟港龙最后甘拜下风、俯首臣服,不过国泰并未以除掉港龙而后快,而是帮助港龙实现了快速发展,也合理地补充了自身的航线网络的不足。

之后双方达成默契,港龙主营香港至内地航线,国泰则主营国际航线。

6 波澜再起,到嘴的肥肉港龙又溜走了

未曾想到,国泰航空的如意算盘落了空。

中方一直没有放弃在香港成立自己的航空公司的努力,1995年中国航空公司在香港的子公司中航有限(香港)申请成立航空公司,熟悉的一幕再次上演。

国泰再次质疑中航的身份,认为其并非香港本地航空公司,同时争取中方股东中信泰富(1990年中信收购泰富发展,并更名中信泰富)的支持。

1997年即将到来,香港政府的支持力度明显减少,同样中信泰富也已非刚进入香港市场的那个中信,此时的中信在香港资本市场已能呼风唤雨。中信泰富高层发表声明支持中航在香港成立航空公司。

山雨欲来风满楼。

国泰知道此时的香港亦非十年前的香港,为了阻止香港出现第三家航空公司,国泰做了艰难而痛苦的决定,将港龙部分股权出售给中航,港龙的控制权也转至中航。1996年,中航购进港龙35.86%股权,中信泰富28.5%,太古国泰25.5%,曹氏家族占5.02%,中航成为港龙的大股东,中方股东股权到了64%左右。

此外,与十年前相类似,国泰希望中信对其进行增资,提升中资股东在国泰中的股份,谋求在香港回归后能确保自己的地位。因此,国泰毕竟是一家优秀的公司,中信泰富增持国泰股权至25%。

国泰与港龙股权重组后,施雅迪爵士拜会中国*副总理钱*其*琛

1997年,中航集团的子公司中航兴业在香港上市,获得母公司及其他股东转让的股权,中航兴业共拥有港龙航空43.29%的股份,可以说港龙成为一个真正意义上的中资企业。

7 90年代国泰的修炼时代

在国泰的历史自述中,认为80年代是发展的繁荣期,而90年代则是艰苦期,大概是源于90年代经历了97亚洲经济危机、香港回归后的波动以及内地开发浦东使得经济北移等等影响,但可能正是源于这方面对危机的深度认识,90年代开始,国泰航空调整自身战略部署,以迎接新的挑战。

90年代的国泰经历了一系列的改革和调整,使得国泰从一个区域性的航空公司一跃成为全球型的枢纽航空公司,并成为全球一流的航空公司。

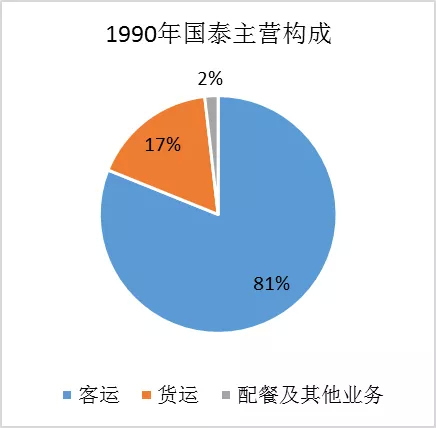

加快发展货运业务以及航空配餐业务,摆脱单一依靠航空客运业务的状态,业务相对多元化。

1990年,客运、货运、配餐及其他业务分别占比81%、17%、2%。

2000年,三项业务分别占比66%、29%、5%,客运业务收入占比下降了15%。

通过内部管理提升经营效率。1990年,平均每名员工提供运力为43.5万吨公里,2000年这一数据则上升为84.3万吨公里,到2016年又提升至114.2万吨公里。

加快航线网络布局。国泰在B747的基础上引进了A330、A340等机型,加大远程航线的布局,同时注重航线结构的优化,架构起通达全球的网络中心,巩固在全球航空枢纽中的地位。

换标前的国泰飞机

换标后的国泰飞机

并以1998年机场搬迁为契机,总部搬至新的国泰城。

整个90年代,除了1998年因亚洲金融危机而亏损以外,十多年间一直保持盈利。

2000年,国泰航空的年旅客运输量1186万人次,76.9万吨,75架飞机,年收入345亿港元。税后利润首次突破50亿港元,达到50.91亿港元,获利能力在全球都首屈一指。

这十年是国泰航空大发展的年代,国泰航空也从一个区域性航空公司逐渐成长为全球性的枢纽航空公司,盈利能力、竞争实力、品牌声誉都上升了一个新的台阶。

8 国航入主港龙,国泰、港龙爆发航权争夺战

如果事情就这样发展,国泰占据香港民航的主导地位,港龙则作为有益的补充,也许双方能相安无事。

不过世事难以预料,2002年,中国民航组建三大航空集团,其中中航集团是由国航、中航和西南航空联合重组而成,中航下属的中航兴业归到国航旗下,由此港龙航空变为国航控制。

国航并非中航,可是载旗航空公司,其在中国民航业的地位非同小可。

此外,组建三大航,实际上就是要打造中国民航的枢纽航空公司,国泰顿时感到前所未有的压力。

可以肯定的是三大航未来必将成为枢纽网络型航空公司,北京上海也将会成为枢纽航空中心,加上身边的广州,而国泰又无法参与到中国内地的航空市场当中,对此国泰可谓寝食难安。

随着中国入世、放宽内地居民个人游等新政策,中国民航巨大的增长潜力,此时内地市场已今非昔比。同时,基于打造枢纽的需要,国泰无法提供旅客由内地到香港的航线,支持其国际中转,严重制约了其航空枢纽的打造,因此,国泰势必再返内地市场。

2002年8月1日,国泰向中国民航总局递交了复飞北京、上海和厦门三条内地航线的申请。如果国泰加入,港龙在这三条航线上每年将蒙受约5.5亿港元损失。

递交当日,国泰即获得民航总局“原则上没有反对意见”的认可。按照程序,国泰接着向香港特区政府递交了内地航线牌照申请。

2002年9月9日,港龙在向香港空运牌照局递交的意见中称,“国泰航空所申请开办的航线,不能支持更多航空公司的营运,这些航线现时运力已经出现过剩。”

2003年1-3月,香港空运牌照局就复飞问题在高院召开听证会,两家航空公司的律师、顾问、管理人员舌剑唇枪,激烈交锋,在会外更是各自展开公关大战,争取胜算。

4月17日,香港空运牌照局正式发给国泰航空香港至北京、上海和厦门三条国内航线的经营牌照。

5月28日,港龙禁止国泰飞内地线的司法复核申请获高等法院批准,国泰开拓内地航线的时间表再被推迟。

在几乎山穷水尽之时,国泰一直没有放弃努力。2003年“十一”后,中国民航总局终于批下了国泰第一个最重要的通行证———“京港航线营运许可证” 。

9 国泰永远有合作的第二张牌

国泰值得人钦佩,或者说商战上值得人所称道的就是总是有合作的第二张牌,所以国泰总是会上演一手打一手拉的好戏,而且在港龙身上屡试不爽。

通过航权争夺战,成功打压了港龙航空,港龙由此而再次陷入亏损的泥潭。

只不过三条航线对于国泰想参与内地的发展的远大理想是太小了,所以国泰一直想在内地寻找合作对象。对于国泰这样的世界级企业,在民航界寻找合作者是非常容易的一件事,关键是他能看中谁。

其实,国泰一开始看中的是东航,上海无疑是最具发展潜力的枢纽中心,与东航合作,有利于缓解国泰未来的压力。在国泰重返上海-香港航线之前的2002年,东航与香港国泰航空今起在“上海—香港—台北”航线上推出“一票到底”快捷中转服务。

当时,东航与国泰私下已开始股权合作方面的接触。比如帮助培训员工,一些业内观察人士曾预计国泰航空将寻求入股这家上海航空运营商。

不过受三大航的重组的影响,国泰和东航的合作嘎然而止,因为国泰发现了一个比东航更好的合作对象,那就是国航,因为国航手里有一个香饽饽,那就是港龙,港龙航空永远是国泰心中一个坎。

2004年,国航谋划上市,上市前夕,国泰向国航伸出橄榄枝。10月20日,双方签订谅解备忘录,根据初步协议:香港国泰航空有意于国航在港IPO时,认购其9.9%的股份。

国泰始终以积极的姿态参与国航上市,哪怕存在着各种困难。主要基于以下原因:

其一,在香港本地市场,国泰急需与国航合作,因航权问题国泰并不能飞内地航线,内地航线由国航控制下的港龙拥有,国泰作为国航的战略投资者引进,在帮助国航完成上市后,可以理顺和调整与港龙的关系。

其二,双方基于把北京和香港做成亚太区域重要的航空枢纽这一理念,进行战略层面的合作,并通过股权关系建立起硬约束。

其三,借助国航股份在内地的特殊地位,国泰航空在竞争中可以缓解压力并占据更为有利的位置。以在未来更多航线的开辟和业务拓展上获得更多、更全方位的支持。国航被国泰视为进入内地市场的再一个绝佳机会。

在港龙和国泰剑拔弩张的时候,国泰的入股显然对国航的上市产生了积极的推进作用。早在1997年,国航上市已提上日程,但现实情况是,中国航空业因恶性竞争导致长期低迷,国航自身自1998年至2000年连续三年亏损,紧接着是“9.11”事件, 2002年4月,又因釜山的空难使一切努力付诸流水。

不过正是由于国泰在其上市前夕高调宣布战略投资国航,打消了外界对国航的疑虑,有了国泰的帮助和支持,国航未来的前景看好,国航的在港交所的IPO异常顺利,首次公开发行共融资10.7亿美元,国泰航空则20亿港元持有10%的股份。

国航的上市因为国泰的支持获得了成功,此外国泰在枢纽建设、内部管理、品牌建设等方面的经验也吸引着国航。

10 国航、国泰的星辰计划三部曲

军人出身的国航当家人李家祥以他强悍雷厉风行的作风给疾病缠身的国航以刮骨疗毒的效果,如果说2004年的上市以及引入国泰作为战略投资者是国航转变形象迈上成长的快车道的第一步,那么2006年的星辰计划则深刻改变了中国航空业竞争格局。

此次合作可以说对中国民航的发展影响深远,国航凭借此次合作奠定了在中国民航业内老大地位,毫不夸张的说,国航、国泰的合作是中国民航发展史上迄今为止最为成功一次战略合作。

当然国航、国泰谁收益更大则是仁者见仁智者见智的事了,不过为了将港龙重新纳入旗下,国泰的诚意还是非常大的。

中国国航与国泰航空的交叉持股历程经过了“星辰计划1.0”、“星辰计划2.0”、“星辰计划3.0”三个阶段。

2006 年6月,星辰计划1.0启动。国航、国泰、中航兴业、中信泰富以及太古签订了股权重组协议。主要包括四个方面内容:

星辰计划1.0

一是国泰收购港龙航空,自此长达20年的国泰、港龙大战终于落下帷幕,港龙航空从此成为国泰的全资子公司,为此国泰支付了82.22亿港元;国航子公司中航兴业则获得了2.89亿股(7.34%)的国泰股份以及4.33亿港元的现金。

二是国航向国泰进行战略投资,国航以53.91亿元港币向中信泰富和太古收购了10.16%的国泰股权,加上控股子公司中航兴业卖出港龙获得的7.34%的国泰股权,国航实际持有17.5%的国泰股权,太古和中信泰富对国泰的持股分别下降至40%、17.5%。

三是国泰增加对国航的战略投资,国泰以40.68亿港元认购国航11.79亿的H股,对国航的持股比例由9.9%提升至15.94%。

四是国航、国泰强化深度合作:双方在内地和港澳台地区互为销售代理,内地与香港联营航线利润共用,在上海成立合作货运公司。

巧合的是,此次合作又选在国航在A股上市前夕,此时资本市场并不看好航空股,因此国航国泰故伎重演通过合作为国航A股上市打造信心。

2006年,8月国航A股上市成功募集27亿股A股。2007年1月国航提交了私有化中航兴业的方案,中航兴业在港交所退市,因此,国航直接持有国泰17.5%的股权。

2006年9月28日国泰航空正式完成收购港龙航空,并因此而正式取代日本航空,成为当时亚洲最大的航空公司。

2008年中国民航业经历了前所未有的打击,包括国航在内三大航都遭受巨额亏损,同样国泰航空也遭受一样的冲击。进入2009年,中央对三大航施以援手,其中国航获得15 亿元资金的注资。考虑到航空业的风险以及日益加剧的竞争,同时中信泰富由于深陷对赌协议泥潭需要巨额资金,正考虑从国泰退出,对于已从国泰获取多年高额投资收益的国航来说是一次千载难逢的机会。

2009 年8 月,“星辰计划2.0”启动。国航、国泰、中信泰富、太古再次启动股权重组计划。

星辰计划2.0

一是国航以63.35亿港币向中信泰富买入12.5%的国泰股权,国航持有的国泰股权将从17.49%上升至29.99%,仅次于太古。

二是太古集团以10.13亿港币向中信泰富买入2%国泰股权,太古持有国泰41.98%权益。

三是中信泰富仅保留2.98%国泰股权。

四是国泰通过资本市场增持国航,至2009年底提升至。

2009 年国航收购国货航少数股东的股权,就是为了下一步与国泰航空在上海成立合资航空货运公司铺路。如果说前两轮的合作更多的是在客运方面的合作,那么2010年2月“星辰计划3.0”开启了双方在货运方面的合作。

星辰计划3.0”

一是国泰航空通过其全资子公司——中国货运控股有限公司以8.516亿元认购国货航25%的股份,此外国泰与国航通过一系列运作,使国泰获得国货航24%股权的经济利益,相当于国泰航空获得国货航49%的权益,国航持有剩余51%的股权。

二是国货航以人民币19.2375 亿元的对价向国泰航空(或其全资子公司港龙航空有限公司)购买4 架波音747-400BCF 型号改装货机和两台备用航空发动机,国货航的机队规模将达到12 架。

国航的股东:中航集团40.98%、国泰航空18.13%、H股公众股11.6%、中航有限10.72%、中航油料3.23%。

国泰的股东:太古44.97%、国航29.99%。

国泰航空直接持有国货航25%股权,另透过海外信托公司持有国货航24%的经济权益。

另外,公开资料显示,初始协议划定了国航和太古股份在国泰航空的持股上限,双方只有在对方同意的情况下,才可以超越持股比例的限制,如未经国泰航空董事会批准,国航不得发出或接受收购要约。

历经10余年的合作长跑,国航与国泰航空交叉持股在业绩提升上是效果明显的。在航空业务上,国航和国泰分属于星空联盟和寰宇一家两个不同的国际航空联盟,国航与国泰航空通过交叉持股,有效规避了两者之间的业内竞争,将原来的竞争关系转变为合作关系,作为合作成果,双方经营的所有大陆至香港的共飞航线实现收入共享,成本共担。

国航和国泰在京港线上联营,基本上垄断了这条航线,国航经营业绩有着明显提升,此外国航每年都因持有国泰股份获得不菲的投资收益。

11 国泰航空的黄金时代

国泰以其卓越的经营管理能力,创造了其在航空史上的奇迹,自80年代以来到2015年,国泰仅有两次亏损,分别是1998年、2008年,即使2001年的“911”、2003年非典也没有冲击到国泰航空公司,这一点已经优于欧美一流航空公司。

从国泰自身来看,卓越的管理能力、航网布局、品牌运营都是其成功不可或缺的因素,此外,善于化解外部矛盾,通过合作的方式借助于各种力量支撑自身发展也许是太古集团这家已经历200年历史老太企业的经营哲学。

当然国泰航空取得如此成功,其所处时代和环境不可或缺。

一是得益于香港的发展。香港自1974年开始取得了20多年的高速成长,成为亚洲四小龙之一,并逐渐成为亚洲金融中心、贸易中心、航运中心。经济的增长为航空发展提供了强大需求动力,1973年,国泰航空旅客运输量首次突破1百万人次,1979年国泰引进B747飞机,随着香港至伦敦航线的开通,八十年代国泰开始布局国际远程航线,到80年代末的1989年旅客运输量已增至7百万人次,16年增加了6倍,到2016年则增长至3千多万。

二是受益于内地的改革开放。内地经济发展取得了令人瞩目的成就,80、90年代以及20世纪初,内地民航发展水平还相对较弱,特别是国际航线相对较少,香港就成为内地居民飞往世界重要中转点。与此同时,随着两岸关系的解冻,但两岸尚未直航,途径香港往来台湾和大陆之间几乎成为两岸人民的唯一选择。所有这些都为香港民航的发展提供千载难逢的机遇,香港也一跃成为世界级的航空枢纽中心,国泰航空紧紧抓住这一历史机遇成功成为全球性网络枢纽航空公司。

三是中央的大力支持。很多人曾担心香港回归后,其金融中心、航运中心地位将会收到冲击,事实上香港回归之后,中央政府对香港的繁荣稳定异常重视,97年亚洲金融风暴中央就及时出手挽救了香港。内地的发展推动珠三角一体化,香港与内地之间的经济往来更为密切,香港回归后国家对香港发展的大力支持都未香港民航的发展提供了源动力。

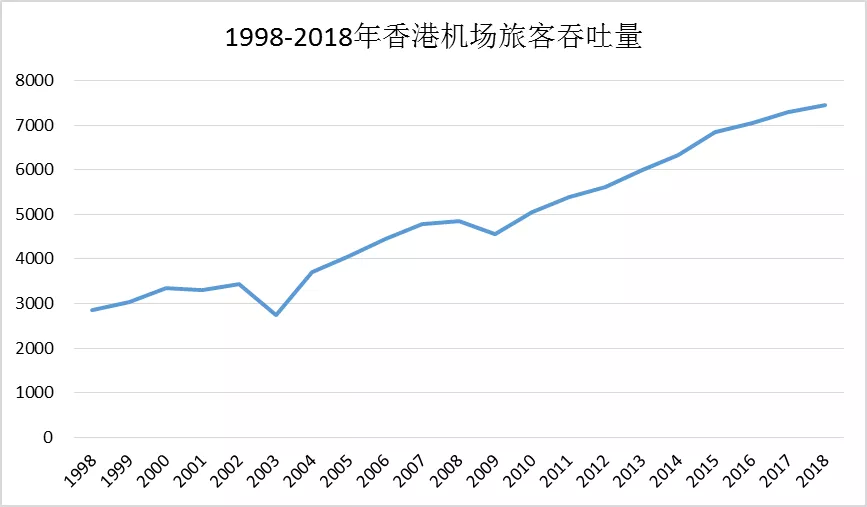

香港机场的旅客吞吐量从1998年的2863万增至2018年7452万人次,旅客吞吐量在全球排名第23位升值2018年的第8位,国际旅客吞吐量则长期位居全球第三位;货运吞吐量则在2010年首次超越孟菲斯机场以来,一直位居全球第一。

五是股东方面的全力支持。其股东既有英资背景的大名鼎鼎的太古集团,又有中资背景的中信泰富,还与中国国航战略合作,实现相互持股。国泰经过收购兼并,旗下有两家子公司港龙航空及华民航空,特别是在2006年收购港龙航空之后,取代日本航空,成为亚洲最大的航空公司。多次获得Skytrax评估的全球最佳航空公司。

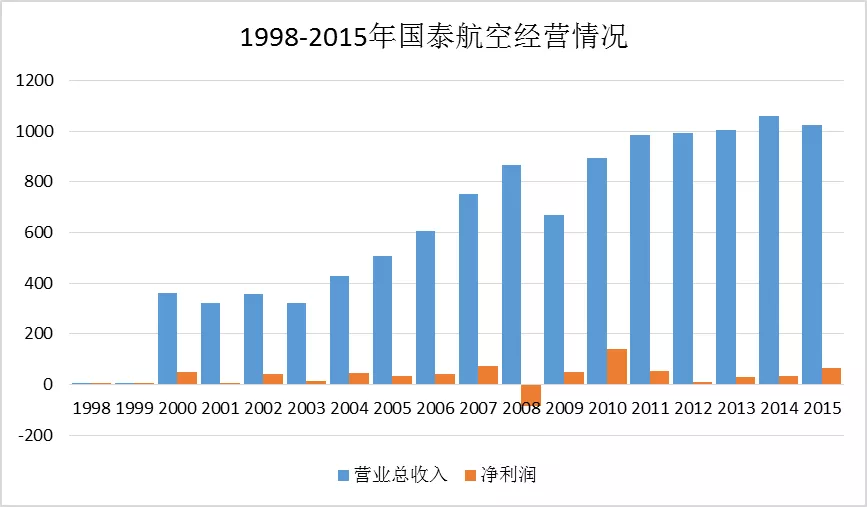

国泰航空在1996年营收首次超过300亿港币,达到了315亿港币,税后利润高达38亿元,净利率超过12%,可以说这是内地航空公司难以企及的高度。

受亚洲金融危机影响,1997、1998年连续两年收入下滑,并且在1998年首次亏损,亏损6.25亿港币。

12 谁导致了国泰航空的熄火

一直以来,国泰正因为享受着中国经济增长带来民航需求的巨大红利而发展而强大,继而成为全球型的航空公司。不过,当中国民航发展越来越快,中国民航的市场变得越来越大时,国泰航空所处地位反而显得尴尬和落寞了。

国泰相对于内地航空公司不再具有优势。国泰航空在内地民航界眼里的明星企业,无论是机队规模、航线网络,还是营收规模、利润水平都一直遥遥领先于国内三大航。

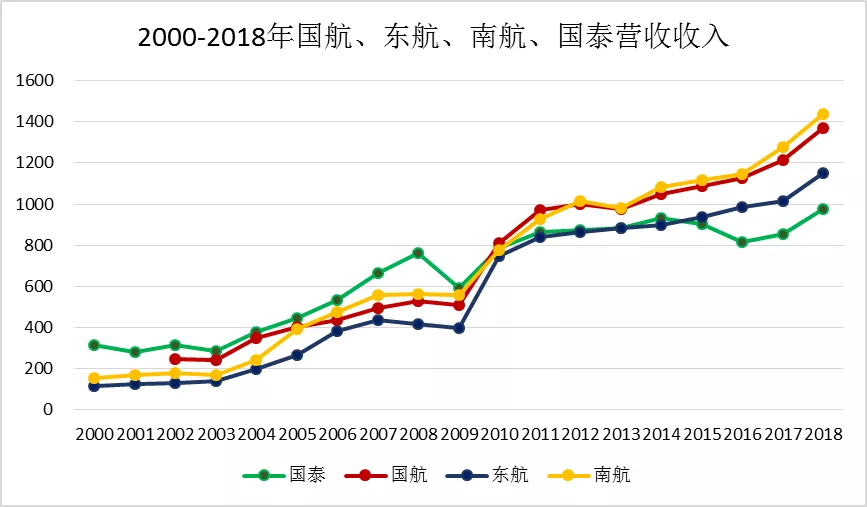

10年之后的2010年,国航、东航、南航分别为810、750、777亿元,国泰为895亿港币,按照2010年底0.8475汇率计算,国泰年营收为758亿元,三大航基本上都实现了赶超,此后的差距越拉越大。

国泰航空相对于三大航的规模优势早已转为劣势,机队既没有三大航的新,又没有三大航的多,营收收入也已落后于三大航,甚至盈利能力也不再具有优势。

2018年东航、国航、南航、国泰生产经营数据对比

特别是在利润方面,国泰更是下滑明显,在国内民航创造黄金十年的时代里,国泰航空竟然在2016、2017年连续亏损,这在国内航空公司看来是不可能思议的一件事。

2016、2017两年,在民航业看来,这两年属于比较好的年份,油价低位运营,民航运输需求持续上升,国内的国航、东航、南航都在这两年创造较好的利润水平。

可就在2016年,国泰爆出令市场十分意外的消息,当年亏损2.74亿港币,如果说2016年是因燃油套保惹的祸,那么2017年国泰亏损幅度进一步加大,当年亏损8.88亿元,真有点让人看不懂了。

业界一时议论纷纷。

“正如航空塑造了香港的天际线,香港也成就了国泰航空。”国泰航空在企业内刊中如此形容自身与香港共生共荣的关系。

国泰航空充分利用香港金融中心、航运中心等天时地利人和的优势,借助内地快速运输需求,将自身打造为内地连接国际以及国际间来往的中转承运人。率先引进B747飞机击败英国航空成为香港—伦敦洲际航线的领导者,通过打造澳洲-香港-欧洲的袋鼠航线,抢占北美市场的高地,一系列的动作让国泰航空一流的枢纽航空公司。

近些年来,内地航空公司迅速崛起,纷纷围绕自身所在的基地打造枢纽航线网络,国际航线成为三大航网络布局中的重中之重,内地旅客无需再经香港中转,加上许多二三线城市开通了国际直达航线,庞大的内地中转市场被分流。

北京、上海两地的航空市场已远远超过香港,特别是上海浦东机场,其国际旅客已占其总吞吐量的50%,对香港枢纽地位带来一定不利影响。

在国际远程运输市场上,比香港更具地缘优势中东三杰阿联酋航空、卡塔尔航空以及阿提哈德航空的崛起,中东已成为绝佳的中转枢纽,无论是价格、机型和服务,国泰航空都无法与之相提并论。

2009年,内地与台湾的两岸实现直航,国泰航空顿失一头现金牛。

所谓冰冻三尺,非一日之寒。

国泰消灭了在香港的主要竞争对手,但不以香港为阵地的对手却来得更为强大。

13 尾声

2016年是国泰航空70周岁,人生70古来稀,在全球民航界同样如此,年过70周岁的航空公司并不多见,能以70古稀之年依然能享誉全球的航空公司更是屈指可数,在亚洲大概只有新加坡航空能和国泰航空相提并论。

国泰衰落的原因并不于国泰本身。

国泰还是那个国泰,只是香港已不是原先那个香港,内地也不是原来的内地,香港作为亚太航空枢纽在中华大地上不再是一枝独秀,上海北京已后来居上,身边的兄弟广州深圳也悄然崛起。

此外,全球航空枢纽版图和航空市场已经发生了翻天覆地的变化。

已香港为家的国泰的沉浮只不过是历史发展大浪潮中一个涟漪罢了。

如你不能改变他,那么只有接受这个现实,如果还停留在昔日辉煌的迷梦中那就显得有些可悲。

正如太古集团自述中的那样,时至今日,太古集团仍保留着家族业务的特色。

2019年8月12日,民航局副局长崔晓峰在京应约会见了太古集团主席施铭伦。

施铭伦为二百多年前于利物浦创立太古的约翰.施怀雅的后裔。

声称远离政治的施怀雅家族控制下的国泰试图在香港暴乱事件上搞平衡的做法还能左右逢源吗?

扫码下载智通APP

扫码下载智通APP