国六排放升级,提前消费影响几何?

本文源自微信公众号“CITICS汽车研究”。

核心观点

本周我们通过分析7月交强险数据,来看国六排放升级,提前消费影响几何?7月乘用车上牌137.2万辆,同比-16.8%;5月-7月的月均上牌量170.6万辆,同比+5.8%;整体消费恢复好于市场预期。分区域看,7月国VI区域销量同比-20.8%,国V区域销量同比-9.6%,预计8月同比降幅将继续收窄。

投资要点

分区域看,7月国VI区域销量占比59%,同比-20.8%,国V区域销量占比41%,同比-9.6%。2019年7月,国VI区域乘用车上牌销量共计89.4万辆,占比同期全国乘用车销量58.5%。除海南、天津外,国VI区各省份7月同比增速均大幅回落。横向来看,7月国VI区上牌销量同比-20.8%,环比-41.8%,均低于国V区(同比 -9.6%,环比-19.1%)。纵向来看,7月国VI区上牌销量增速较6月大幅回落(7月同比-20.8%,6月同比+47.7%),国V区也呈现类似现象(7月同比-9.6%,6月同比+23.4%)。

重点车企零售销量分化明显,日系合资车企市场份额持续提升。分派系看,自主品牌表现弱于合资品牌。10家自主车企7月加总销量28.0万辆,同比-26.1%(18家合资同期-14.2%);1-7月累计加总销量284.8万辆,同比+2.3%(18家合资同期+0.6%)。合资品牌中,日系车企表现靓丽:7家日系合资车企7月加总销量35.5万辆,同比+1.6%(其他11家合资同期-21.2%);1-7月累计加总销量255.5万辆,同比+16.7%(其他11家合资同期-5.9%)。

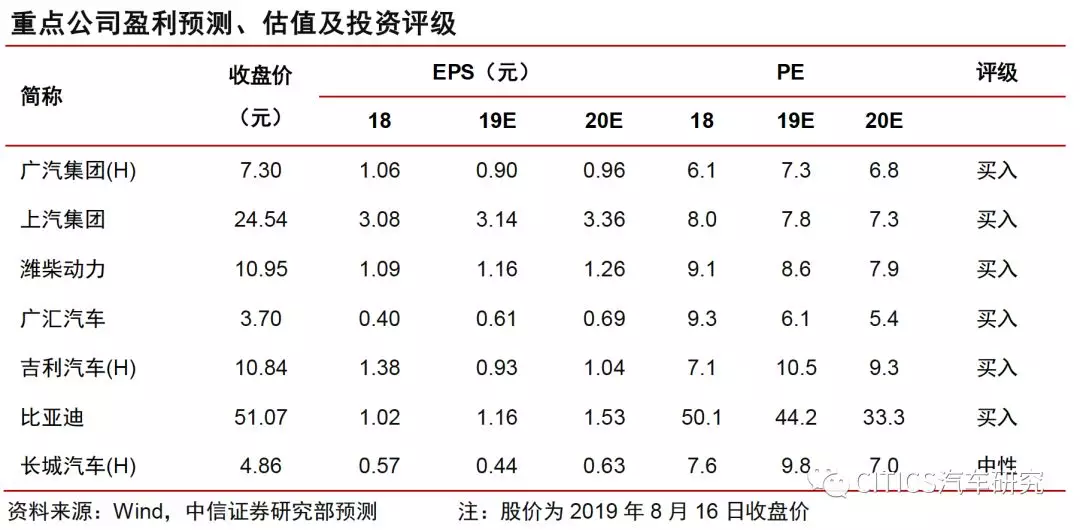

投资策略:展望全年,二季度是汽车行业量、价的低点,预计下半年行业景气好于上半年,明年好于今年。结合当前行业估值处于市场低位,建议将行业龙头公司从“低配”调整至“标配”。如:1)电动化、智能化带来持续成长空间的零部件,保隆科技、华域汽车、银轮股份、福耀玻璃等;2)行业景气逐渐回暖的乘用车整车,如:广汽集团(02238)、上汽集团、吉利汽车(00175)等;3)市场份额提升,具有全球竞争力的潍柴动力(02338)、中国重汽(03808)。

风险因素:行业整合进度不达预期;行业销量不达预期;价格战加剧。

扫码下载智通APP

扫码下载智通APP