微博(WB.US)昨日大涨,财报却隐忧重重

本文源自“富途资讯”。

5月23日微博(WB.US)发布一季报,此后股价再无大涨,至8月18日累计下跌27%。

8月19日,微博盘前发布二季报,因财报超预期早盘一度大涨10%,最后收盘也涨了14.1%。微博投资者,久旱逢甘霖。你决定抓住机会上车,还是趁机下车?我们一起来看看微博这份财报。

情绪和预期是股价短期催化剂

财报出炉前后股价的短期表现,通常来说会跟两个因素有关:市场情绪、预期。

这一次,微博运气很好。

与上一份财报相比,这份财报其实要难看,但是市场给出了积极的反应。因为上面两个条件都满足了:受周末政策利好消息刺激,今天中国市场迎来大涨,投资者情绪比较乐观、风险偏好上升;而最重要的是,这份财报超出了预期。

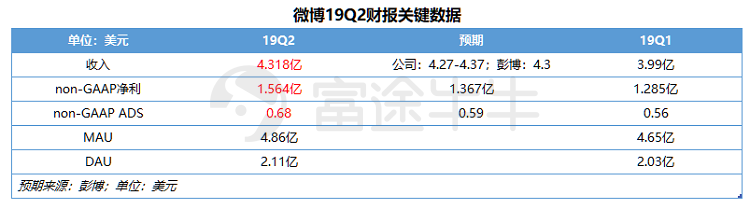

核心业务数据:

微博当季收入4.318亿美元>彭博分析师预期4.3亿美元,同比+1%

non-GAAP净利为1.546亿,远超出预期的1.367亿美元;

non-GAAP ADS净利为0.68美元,预期为0.59美元;

MAU同比+13%至4.86亿;DAU同比+11%至2.11亿,DAU/MAU为43%。

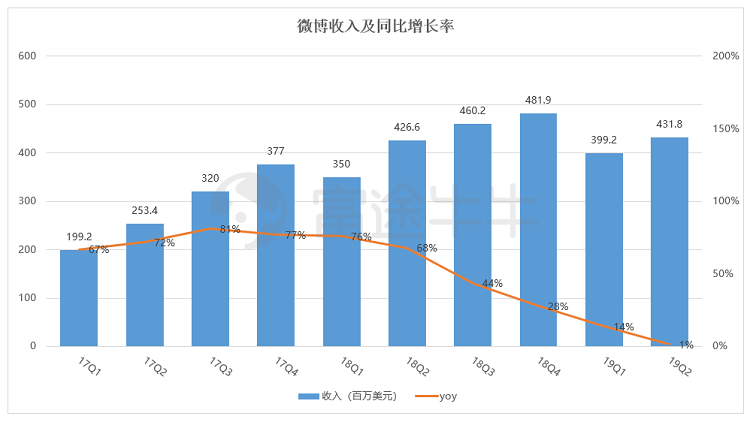

收入增长几乎停滞,「网红」微博或近迟暮

美人终有一老,而我们的网红平台微博或迟暮降至。

如果对微博宽容一些(即按固定汇率),微博当季同比+7%基本符合公司此前预期低值;另外,公司预期19Q3收入也将同比+6-9%,听起来至少不坏。

不过难掩一个悲戚的事实——微博收入增速罕见跌破10%,创上市来新低。

来源:公告

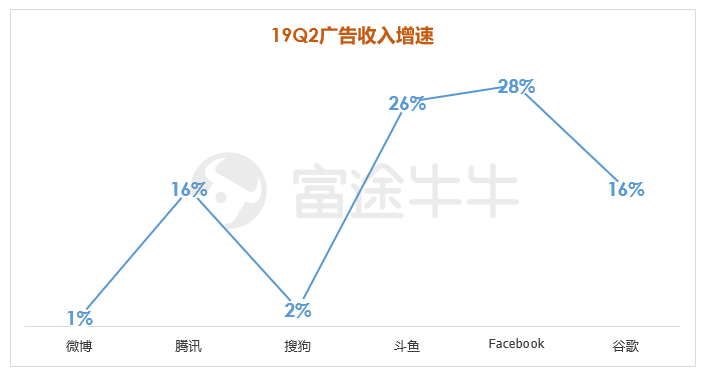

和已经公布财报的几家互联网公司相比,微博收入同比增速惨淡,和日渐落寞的搜狗一起垫底。

来源:公告(百度19Q1广告收入同比+3%)

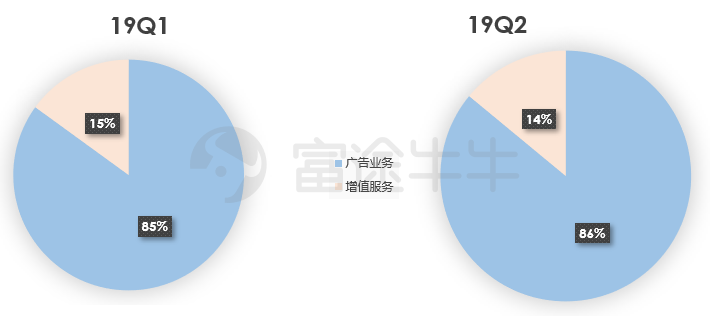

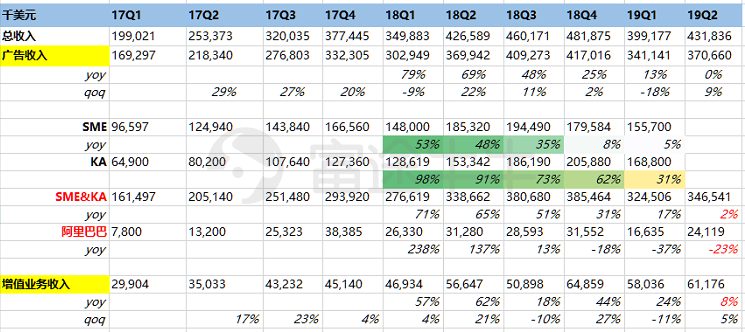

微博收入结构如下:广告业务+增值服务,其中广告业务是大头,最新占比86%。

尽管微博去年收购一直播发展增值业务,试图让业务结构更平衡,但收效甚微,微博依然是一个主要靠卖广告位赚钱的公司。

广告业务由三部分构成:SME(中小客户)广告收入+KA(重点品牌客户)广告收入+阿里巴巴广告收入。

增值业务则主要由直播和游戏业务贡献。

19Q2广告收入与去年同期持平,主要是SME+KA广告增速大幅放缓,以及阿里广告收入持续锐减所致;而增值业务也没有为微博带来新的转机。

来源:公告;CalmMind整理

微博财报中并未将SME&KA收入分开披露,以上为兴业证券和国泰君安拆分得出的数据。

我们发现,在2018Q4前,三大广告收入占比排序依次是SME>KA>阿里巴巴,但是自18Q4开始这个局势出现了变化,KA开始超越SME,成为贡献收入最多的那一块,这反映出疲软宏观经济对中小企业的冲击更大,这是行业性的问题,只是对于微博这类高度依赖广告创收的企业来说打击容易是「伤筋动骨」的级别。

19Q1 SME&KA同比+17%,19Q2下滑至2%,这或许意味着SME收入同比出现下降,而KA收入增速也出现了大幅下滑。股东阿里巴巴自由平台运营的风生水起,对微博的需求也越来越低,或是对其ROI信心渐失的一种体现。

行业寒冬并不可怕,怕的是微博被取代

广告行业的未来可以从两个方面简单来看:供给和需求。

1、竞争对手增加,广告库存过剩

今日头条携抖音、火山、西瓜视频等入局,打乱了整个行业的格局,不仅推动视频广告形式的发展,还提供了大量的广告库存。

腾讯的首席战略官詹姆斯·米歇尔(James Michelle)在最近的财报电话会上已经给出了下半年的行业基调:

我们预计广告库存过剩的情况还会继续,这种情况可能明年还会持续,进而对于公司的广告营收产生影响,尤其是媒体平台的汽车,房地产和金融服务广告客户。

2、宏观经济疲软,用户需求走弱

自去年以来,宏观经济形势疲软,广告主早已开始削减预算。不过,这种影响是行业性的,有肉一起吃,没肉大家都勒紧裤腰带过日子。

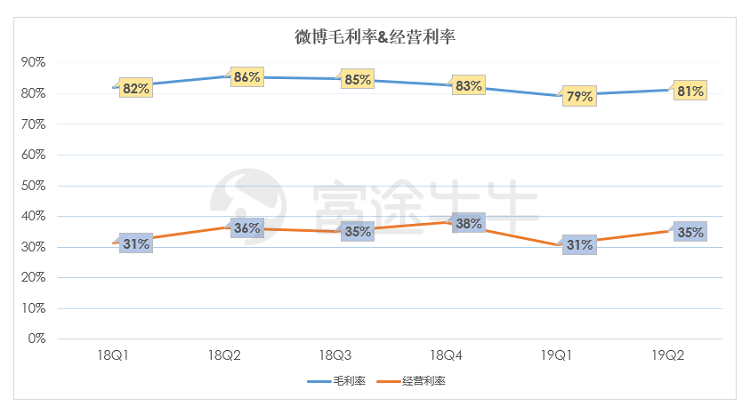

从毛利率和经营利率来看,微博在合理控制成本和费用,积极为寒冬做准备。

微博19Q2毛利率和经营利率环比皆出现回升,同比下降则是因为受低利率直播业务拖累。

19Q2微博non-GAAP净利为1.56亿美元,同比+14%,18Q2同比+80%,环比增速则持平趋于稳定。

相比之下,微博自身的问题影响可能影响更大。

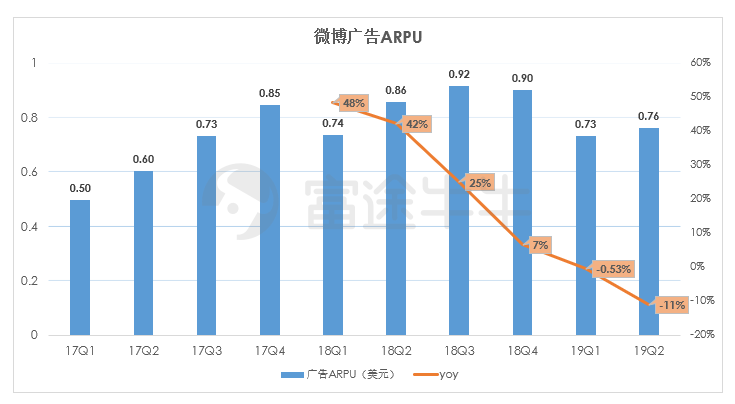

1、单用户价值下降

从用户方面来看,微博增速趋于稳定,MAU同比+13%,DAU同比+11%,DAU/MAU为43%,可见下沉市场战略有成效。

微博最独特的是其传播热点的社交媒体属性,因为目前暂无其他平台可以完全取代,再加上4亿多的吃瓜群众,让微博成为了很多大品牌广告商的主要选择。但是,微博的单用户价值(arpu)却出现大幅下降,同比-11%。

在当前经济形势下,广告主对支出更加谨慎,钱必须花在刀刃上,当ROI不理想,广告商对微博的忠诚度又有多高?

相比其他众多垂直内容平台,微博的转化率优势要小一些,最终生意人还是要看效果的。

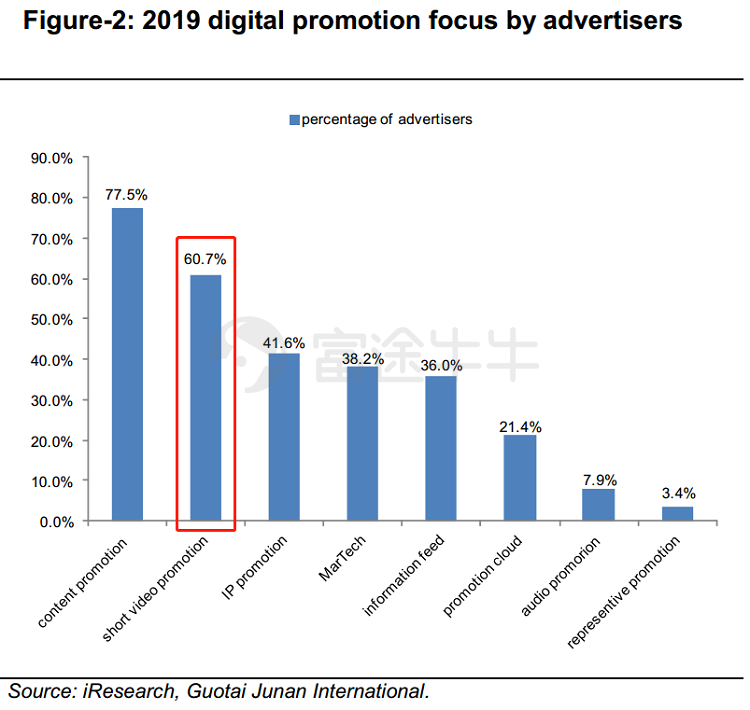

2、短视频领域落后

目前,越来越多的广告主喜欢短视频广告投放形式,而微博在这一块是处于弱势地位的。艾瑞调查显示,2019年77.5%的广告主专注于内容广告,60.7%的广告主偏向短视频广告。

微博CEO王高飞曾说,“我们在视频市场的核心的重心是在于热点和明星视频的明显的优势。但是,我们在纯粹的视频内容消费相对于其他短视频平台是处于劣势的。”

吃瓜引流能力再强,也挡不住广告主、用户的需求出现变化。

移动互联网早已进入成熟阶段,市场不缺平台,尤其以头条系为代表的抖音、快手、西瓜视频,还有百度系视频、陌陌、哔哩、虎牙、YY等在不同用户群体、垂直领域中早已插下标旗,微博面临的困难不小。

寒冬不可怕,可怕的是有人可能取代你。

小结

微博在吃瓜和获取信息方面的优势依然在,至少目前还未出现一个可以完全取代的后来者;接近5亿的用户体量也是部分广告商不忍舍弃的一个平台。随着宏观经济形势逐渐乐观,预计微博将缓慢重拾涨势,国泰君安预计微博2019年全年广告收入将同比+4.5%,明年回升至9.4%。

不过和微信、抖音等相比,微博的增速肯定相差甚远,微博还承受着ARPU提升受阻、短视频平台抢占广告位带来的持久压力。而且,未来广告行业的争夺不单是广告位之争,更是讲究在一个生态链中完美实现品效合一的闭环引流、转化,相较于进击的腾讯、阿里、今日头条,防守中的微博有些势单力薄。

当前微博无论是16倍的PE,还是15倍的PS都处于历史低位,且远远低于同行,短期内股价上涨更像是估值的修复;长期而言,微博依然面临着很大的考验。

扫码下载智通APP

扫码下载智通APP