复星旅文(01992)中报:Club Med经营稳健,亚特RevPar翻倍增长

本文源自微信公众号“燕首席”。

事件:

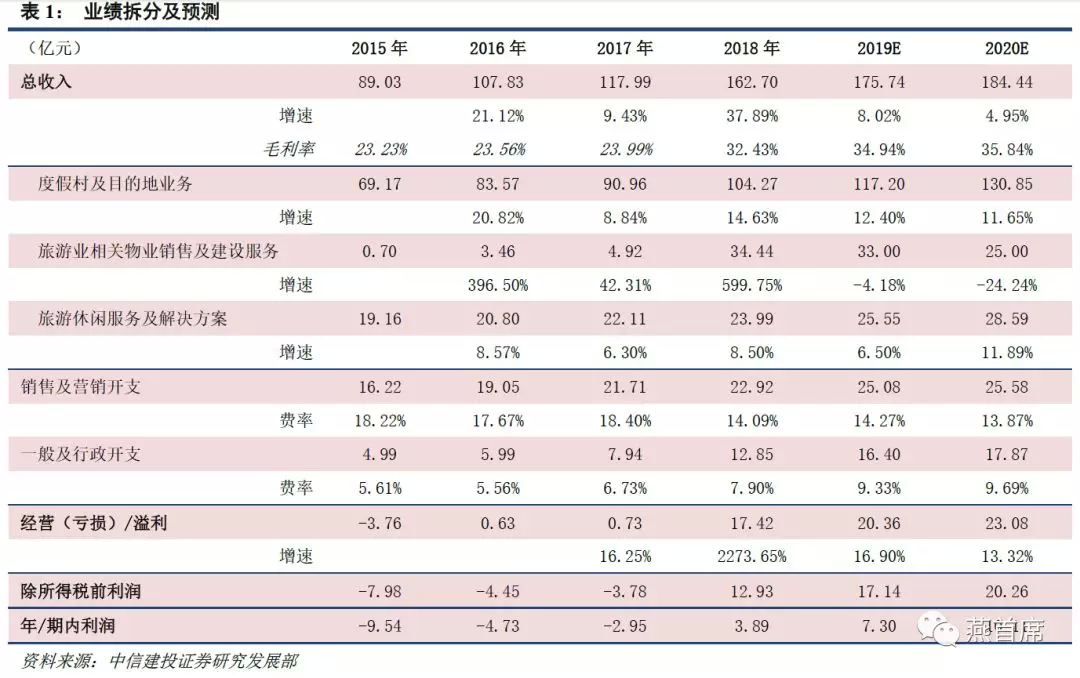

复星旅文(01992)披露2019H1业绩,实现营收90.63亿元,同比增长35.93%,归母净利润达到4.9亿元,同比成功扭亏,经调整后净利润达到5.39亿元。

简评:

营收高速增长,亚特贡献主要增量

复星旅文(01992)在今年上半年实现高速增长,拆分来看,度假村实现营业额69.3亿元,同比小幅增长4.95%,亚特是本期主要增长点,实现营业额6.56亿元,同比增长220.18%。

从度假村来看,复星旅文(01992)旗下度假村经营稳定,在报告期内容纳能力伴随翻新及扩建度假村保持提升,同比增长2.25%,尤其是高星级(四星及五星)度假村容纳能力占比由上年同期的81.2%增至85.7%,表明客单价水平将进一步提升。

亚特兰蒂斯客房收入达3.49亿元,其他收入达3.07亿元,经调整EBITDA达2.82亿元,去年同期亏损2.5亿元,实现扭亏。上半年平均每日房价达到2371元,同比增长51.8%,上半年访客量约250万人次,为去年同期近三倍。从收入多元化角度来看,亚特兰蒂斯作为综合性旅游目的地,内部植入了多种休闲娱乐项目,如水世界、水族馆、迷你营、C秀以及餐饮等其他服务,非客房收入的占比达47%。从增长潜力来看,亚特兰蒂斯于2018年4月正式开业,仅一年时间内,其入住率已经达到62.0%,同比提升14.5个百分点。对比全球高端酒店超过70%的入住率水平,未来亚特兰蒂斯入住率仍有进一步提升空间,客单价及收入望继续增长。

棠岸项目为公司补充资金,公司运营效率提升

亚特兰蒂斯的配套项目——棠岸项目包含1004个可售度假物业单位,包括197间别墅和807套度假公寓,已经预售190间别墅及788套度假公寓,这种模式能够大幅减轻公司项目的资金流压力。报告期内,公司交付了118间别墅以及23套度假公寓,确认收入17.7亿元。综合来看,报告期内,复星旅文(01992)的经营现金流净额达到13亿元,上年同期仅2亿元,总现金达17亿元,能支撑部分项目投建。

报告期内复星旅文(01992)三大业务的毛利率均实现了提升,度假村及旅游目的地运营毛利率由30.7%提升至35.3%,物业相关业务毛利率由20.5%提升至39.6%,休闲服务及解决方案的毛利率则由11.2%提升至14.1%。综合毛利率水平达到33.3%,提升6.3个百分点。费率方面,复星旅文(01992)销售费率水平由17.51%降至13.28%,行政开支费率由9.83%降至6.77%。从经营利润角度,复星旅文(01992)主要的度假村及旅游目的地项目运营均实现了增长,分别达到5.61(+28.52%)、1.69(扭亏)亿元。综合看,公司整体经营效率在报告期有明显提升。

新增项目稳推进,填补国内休闲度假游供给缺口

复星旅文(01992)未来将落地新的大型项目——丽江及太仓。从时间节点来看,两大项目将于2020-2021年分阶段完成,配套的地产业务销售将先一步进行,为项目补充足够的建设资金。同时,复星旅文(01992)旗下Club Med度假村还将进一步增加,扩张速度将高于2017年及以前。

从复星旅文(01992)业务属性来看,是国内需求增长最快的高品质休闲度假旅游,在公司国内几大项目(延庆项目已经开业)逐渐落地后,将受益于国内的消费需求。尤其在在品牌管理运营层面,国内罕有竞争对手,对复星旅文的轻资产业务发展极为有利。

投资建议:复星旅文(01992)是当前较为稀缺的休闲度假旅游标的,且公司自身运营水平较高,在去年业绩扭亏后开始进入快速增长期,未来前景及市场空间广阔。

盈利预测:预计复星旅文(01992)2019-2020年净利润分别为7.30、10.11亿元,对应PE分别为13、9倍,维持“买入”评级。

风险提示:宏观层面影响居民消费能力;地缘政治风险影响区域旅游选择;自然灾害(如天气、地震、海啸等)带来的风险;汇率波动带来的汇兑损益;旅游目的地经营风险。

扫码下载智通APP

扫码下载智通APP