金山软件(03888)业务结构换档:游戏减速,金山云和办公软件发展迅猛

本文来自微信公众号“国盛海外研究”,作者:刘高畅,夏天等。

点评正文

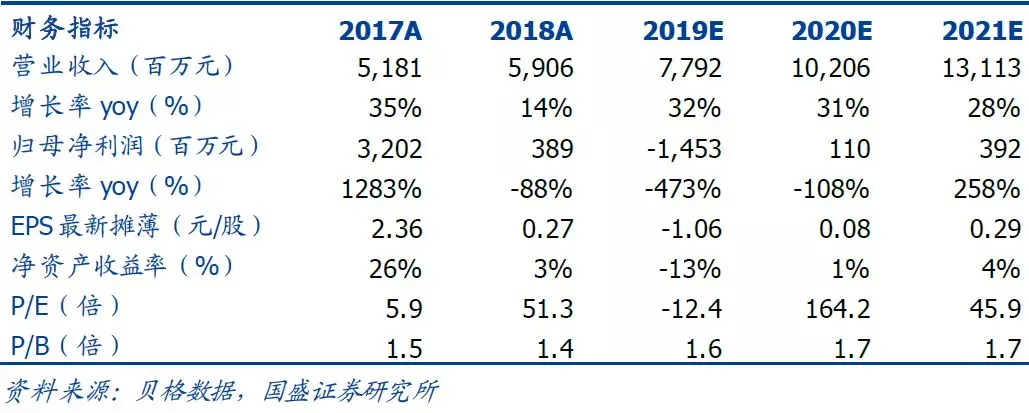

金山软件(03888)公布2Q19财报。公司二季度收入18.74亿,同比增长39%,符合市场预期。其中,金山云二季度收入9.18亿,同比增长96%,是公司收入增长的主要驱动力。办公软件收入同比增长31%,至3.86亿。网络游戏业务受现有游戏热度回落、新游服务器出现技术漏洞等因素影响,同比下滑2%至5.7亿。剔除包括猎豹账面减值等因素在内的其他亏损约13.27亿元之后,2Q19公司经调整亏损约8900万。

金山软件面临业务结构的换档期。背靠西山居的网游业务作为此前公司最大收入来源,占2017/2018年营收的60%/43%。但去年以来,几大自研手游《剑侠情缘1》《剑侠世界2》等反响一般,月活数目前在20万甚至10万以内。基于“国产三剑”之一《剑侠情缘》IP的《剑网3》手游,在6月开服后出现服务器掉线、语音干扰等问题;首月流水仅1.5亿,不及市场预期。公司游戏收入下滑的背后既有产品因素,也有C端流量红利消退、其他游戏和短视频抢占用户时间等因素;明年《剑侠情缘2》等推出或令板块企稳。

与游戏的疲软形成鲜明对比,公司在金山云和办公软件板块发展迅猛。金山云在2018H2的国内公有云IaaS市场排名前五,占比4.8%。视频云、游戏云、金融政务云是金山云的三大应用领域;头条和小米贡献了金山云近一半收入。企业用户数据使用量的增加拉动了金山云接近三位数的增长。金山办公主要产品包括WPS Office和金山词霸,目前产品授权、服务订阅、互联网广告约各占收入三分之一。订阅服务的付费用户数由2017年的50万增至2018年的470万,拉动订阅收入同比翻倍增长;随着国家对安全可控的重视程度日益增加,企业端授权收入亦有望继续保持高速增长。

目标价22.9港币,维持“买入”评级。横跨消费互联网和产业互联网的金山软件,正经历着收入引擎从游戏向企业服务的换档。我们预计公司2019年网络游戏/金山云/办公软件收入分别下滑10%/增长76%/增长38%。收入结构的改变意味着盈利的阵痛,我们预计公司2019年经营利润率约-7%,全年净亏损14.5亿。随着云和办公软件利润率的改善,我们预计公司将在2020年扭亏。通过分部估值法,基于游戏10x2020e P/E、云5x2020e P/S、办公25x 2020e P/E,我们给予22.9港币目标价,维持“买入”评级。

风险提示:头条、小米的云使用量不及预期;软件国产化支持不及预期。

扫码下载智通APP

扫码下载智通APP