广发海外:锁定港股“估值锚” 紧抱大市值“长跑冠军” 中期关注汽车及地产板块

本文来自“广发港股策略”,作者为廖凌、朱国源,本文观点不代表智通财经观点。

报告摘要

再论港股长周期:由恒指“内外交困”有感

最近的港股跌势凶猛,市场中长期信心受挫。在人民币汇率“破7”、本地社会事件、中美贸易再起波澜之际,港股“崩溃论”再度甚嚣尘上。而投资者的争相抛售压低了港股的估值,市场大跌之余,价值钟摆是否再次具备了长线吸引力?港股是否还值得配置?如果是,又该配什么?

估值钟摆的向上回归:股息率是精准的“锚”

港股长周期内,股息率较PE和PB更能精准度量港股的“估值锚”:1)横向比较,港股长周期的股息率稳定性更强,估值向均值收敛的动力强于美股;2)当前恒指的动态股息率超过3.9%,接近05年以来上限,体现出较高的性价比优势;3)港股股息率-10年期债券收益率高达0.7%,对险资、银行资管等长期资金具备较强吸引力。正是基于股息率,我们相信港股长期已被低估,对均值回归抱有信心。

是否要对基本面过度悲观?变化的更多是人心

港股可观的长期复合回报和“螺旋式”向上的盈利、稳定的实际回报密不可分,2000年以来恒指EPS的年复合增长稳定在6.5%左右。我们认为,无需对港股基本面过度悲观:1)AH市场的盈利增长、ROE走势恰似一对“孪生兄弟”,加上中资股受香港本地事件影响较小,体现出一定的韧性;2)另一重要支撑来自于中资股稳定的实际回报(ROE-Rf),盈利能力的波动较A股更小。

港股是否还有买入的价值?

庆幸的是,当前的港股市场正处于历史上较为低估的阶段。我们预计投资恒指合理的年化复合回报将介于6%-10%之间,中性预测年复合回报能达到8%左右。对于多数长线资金来讲,已然是极为可观的收益率。

港股买什么?

我们建议从确定性较高的四条主线入手:1)中长期内,最佳策略仍然是紧抱大市值“长跑冠军”;2)利率下行阶段,港股高股息策略通常奏效;3)中期而言,低估值的早周期可选消费(汽车、博彩、地产)仍存估值扩张机遇;4)中短期而言,社会事件暂缓,为部分被错杀的香港本地优质龙头股(保险、Reits、公用事业)提供布局机会等。

核心假设风险:全球市场超预期波动风险;中美经贸格局继续恶化等

报告正文

最近的港股市场“内外交困”,跌得几乎让投资者放弃抵抗。人民币汇率“破7”、本地社会事件、中美贸易再起波澜,一时间让港股“崩溃论”甚嚣尘上:有担心资金大量撤出的,有担心基本面失控的,甚至有担心香港金融中心地位不保的。

估值的波动之快,往往让投资者失去判断的准心;但在快速变幻的剧情中,历史总会重复它似曾相识的韵脚。以个人多年的策略研究经验来看,越是对短期行情无所适从时,越需要回归价值本源,用长期朴素的均值规律指引投资决策。

而如今的港股市场,正是到了重视“长线”价值之时。一言以蔽之,即到了扬“长”(长期价值)、避“短”(短期波动)之际——只是这一次,长期持股需要更多的勇气,也需要更大的耐心。

1、估值钟摆的向上回归:股息率是精准的“锚”

港股每次大跌后,都不乏“估值砸坑”、“跌出价值”等类似措辞,但对于用何种“锚”来量化低估值,大家的观点莫衷一是:

其一,PE虽最常用,但误差最大。港股的低PE特征由来已久,同时似乎波动也更大,单纯看PE容易落入“价值陷阱”的窠臼;

其二,PB更稳定,但缺乏变化。PB的稳定性好于PE,且港股PB-ROE的价值钟摆效应更强,但似乎稍欠缺动态变化,也无法直接和长线回报相联系。

若综合考虑动态股息率、长线资金成本等,港股的“估值锚”可能会更加精准。正是基于此,我们才敢说港股长线被低估了,自然也对估值均值回归抱有信心:

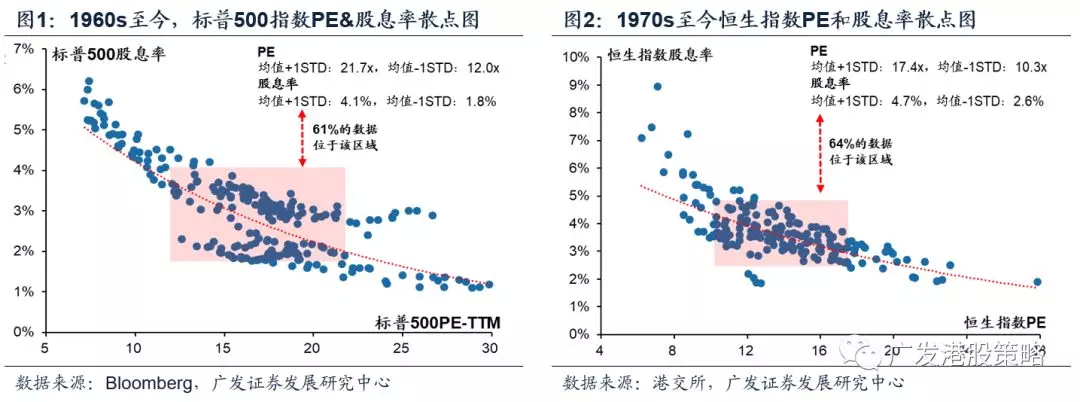

第一,与美股横向比较,港股长周期的股息率稳定性更强、上下波动区间更窄(图1、2),这意味着当股息率过度偏离中枢时,港股估值向均值收敛的动力增强,而即使未出现估值回归,高股息至少也能够发挥其“缓冲”和“安全垫”的功效;

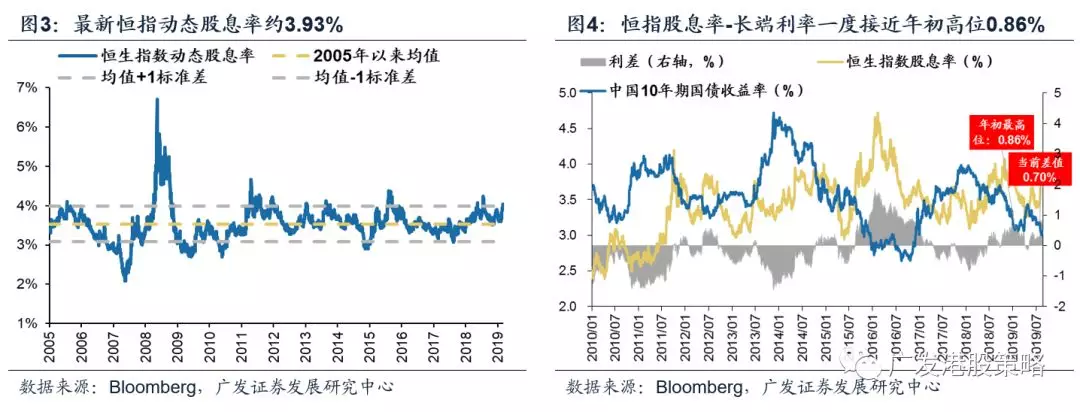

第二,与历史纵向比较,港股长周期动态股息率围绕3.5%中枢上下波动,当前恒指超过3.9%的动态股息率接近05年以来均值+1倍标准差,无疑具备极强的吸引力;

第三,综合考虑股息率和南下资金成本,最新港股股息率-10年期债券收益率高达0.7%,8月13日甚至一度接近年初0.86%的高位,对于险资(如人寿举牌高股息的太保H股)和银行资管等看重高股息、低波动的资金而言,已颇具长期吸引力

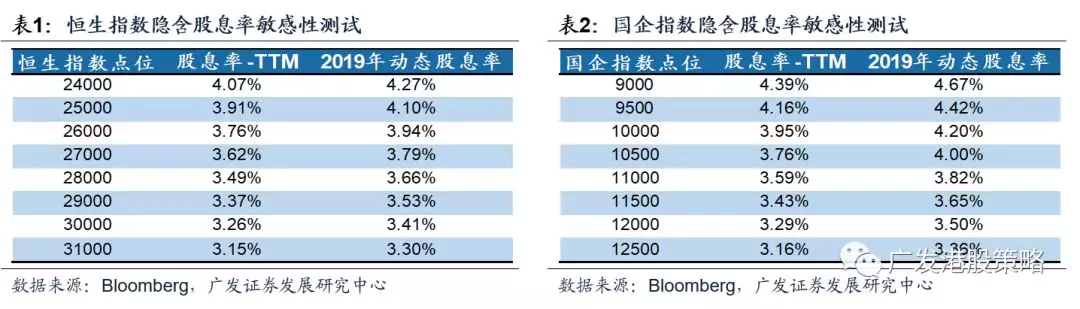

更进一步,如果对不同指数点位上隐含的股息率进行敏感性测算,可看出随着市场不断下跌,港股对应的股息率将加速抬升,其中国企指数的吸引力更甚于恒指。

从长期的维度来看,哪些因素可能促使港股估值均值回归?AH互联互通机制是重要的诱因:一方面,AH市场之间相互连接的“蓄水池”将“熨平”两地股市的估值差异;另一方面,“北水”具备“估值重塑”和“价值发掘”效应。尽管我们不可否认的是,“北水南下”的过程漫长而曲折;但值得庆幸的是,AH高溢价、银行资管和保险资金加大配置的趋势,让今年2季度以来南下资金的净流入明显加速。

2、是否要对基本面过度悲观?变化的更多是人心

正如我们之前所言,盈利增长是“基石”,港股可观的长期复合回报和“螺旋式”向上的盈利、稳定的实际回报密不可分(参考报告《港股长周期:价值“钟摆”与均值回归》,2019-8-6)。长期来看,港股市场是中国经济基本面的“称重机”,2000年以来的经验是恒指EPS的年复合增长稳定在6.5%左右,略低于实际GDP中枢。

未来港股盈利增长会不会出现断崖?部分投资者担心香港本地事件造成不可修复的经济失速,从而影响恒指盈利;但随着互联互通机制推进,AH市场的盈利增长、ROE走势恰似一对“孪生兄弟”,中资股的盈利已具决定性的影响。

因此,当跨市场配置的投资者在选择AH市场时,如果没有因看空中国经济而看空A股盈利,自然也很难因看空港股盈利而看空港股——事实上,今年A股盈利触底的预期较强,而港股在经历多重磨难后,恒指EPS的一致预期也并没有被大幅下调。对于港股的中长期基本面趋势,另一重要支撑来自于中资股稳定的实际回报(ROE-Rf)。

稳定性是港股相比A股的一大优势,尤其在对未来盈利低预期时,继续“杀盈利”的空间有限;港股的劣势在于缺乏弹性,去年4季度A股实际回报“砸坑”后,今年出现了明显的底部反弹,因此较港股要多出一层盈利弹性的逻辑。

3、港股还值得配置吗?怎么配?

在分别拆解了股息率、估值和EPS之后,让我们再回答两个最关键的问题:1)长周期而言,港股值得配置吗? 2)如果吸引力足够大,港股应该配置什么方向?

3.1 港股是否还有买入的价值?

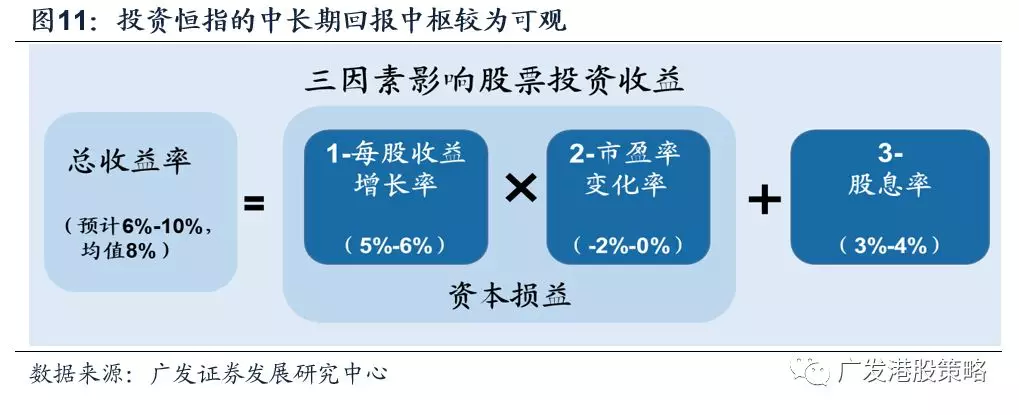

港股“长线”最重要的韵脚是价值的“钟摆运动”和估值的均值回归,这是我们通过复盘港股50年经验得出的朴素结论。按“总回报率=EPS Growth * PE Growth + 股息率”进行分解,由于港股的EPS增长和股息率较为稳定,最终的复合回报显著地受到PE水位的影响。

庆幸的是,我们当前市场正处于历史上较为低估的阶段。随着时间的推移,“北水南下”将推动估值由下限向均值回归,大概率能使PE变化对港股长期复合收益率的负贡献不断收敛。放眼“长线”,我们对港股并不悲观。

参考2000年以来的经验,假定PE变化率由年化-4%收敛至-2%-0%,EPS增长率稳定在5%-6%,股息率继续维持在3%-4%之间波动,我们预计投资恒指合理的年化复合回报将介于6%-10%之间,中性预测年复合回报能达到8%左右。对于多数长线资金来讲,已然是极为可观的收益率。

3.2 买什么?布局长跑冠军、高股息、早周期、香港本地“错杀股”

假定大类资产配置的天平已经开始向港股倾斜,接下来即是确定买什么的问题。当前阶段,我们建议从确定性较高的四条主线入手,把握长跑冠军、高股息、低估值早周期以及香港本地优质“错杀股”:第一,中长期内,最佳策略仍然是继续紧抱港股中的“长跑冠军”。

我们此前总结过大市值“长跑冠军”的特质,包括:一个护城河较宽的行业赛道、稳定持续的盈利、良好公司治理、合理股息率、低波动的估值体系等要素,而股价超预期下跌往往给部分优质消费/科技公司提供买入机会,适合左侧埋伏介入。

第二,利率下行阶段,港股高股息策略通常奏效,对于要求低波动的长线资金而言,其吸引力极高。用恒生高股息指数回测港股高股息策略的有效性,可知国内利率下行期,恒生高股息指数往往能获得明显的相对收益(图12);并且国内利率下行周期,高股息公司股息率往往出现上涨,产生“正循环”(图13)。究其背后的原因,我们认为在国内无风险收益率下行周期,估值更具吸引力、波动率更低的港股高股息率个股会产生“虹吸效应”,进一步推高其相对表现。

第三,中期而言,低估值的早周期可选消费(汽车、地产、博彩等)仍是我们关注的重点。政策逆周期下的估值自低位修复是主要的逻辑,包括汽车(行业去库存尾声、潜在政策刺激、低估值)、博彩(贵宾业务修复预期、低估值)、地产(施工端低波动、政策逆周期对冲预期)等。

第四,中短期而言,由于社会事件的暂缓,部分被错杀的优质香港本地龙头股迎来布局机会,如保险、Reits、公用事业等;但受香港经济和零售增长大幅放缓的拖累,仍需继续规避香港地产及零售股。

4、风险提示

全球市场超预期波动风险;

中美经贸格局继续恶化风险等。

扫码下载智通APP

扫码下载智通APP