吉利汽车(00175)中报点评:自主龙头厚积薄发,下半年受益行业复苏

本文来自微信公众号“国盛汽车研究小组”,作者:程似骐。

主要内容

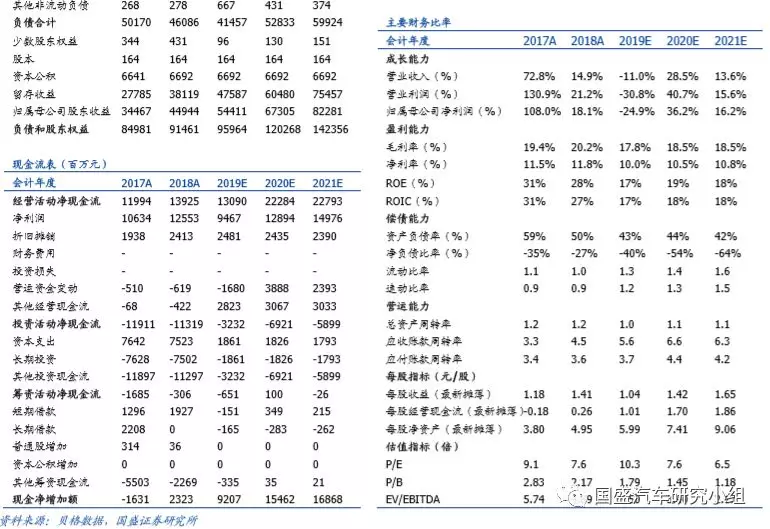

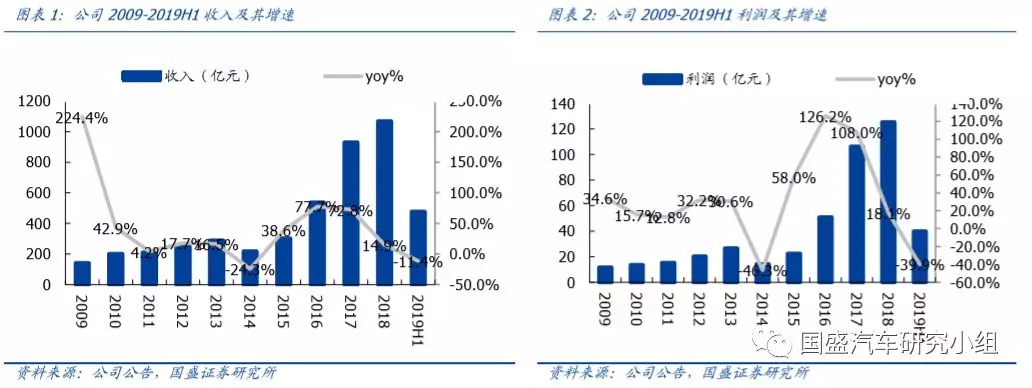

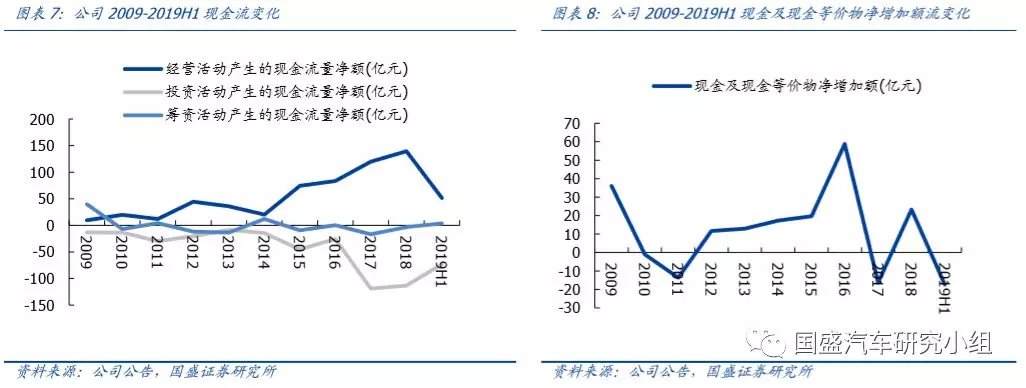

吉利汽车(00175)发布2019年半年报:公司实现收入476.7亿元人民币(-11.4%),实现净利润40.1亿元(-39.9%)。上半年公司毛利率为17.8%(-2.4pct),期间费用率9.8%(+2.6pct),经营活动现金流净额51.5亿元(-9.3%)

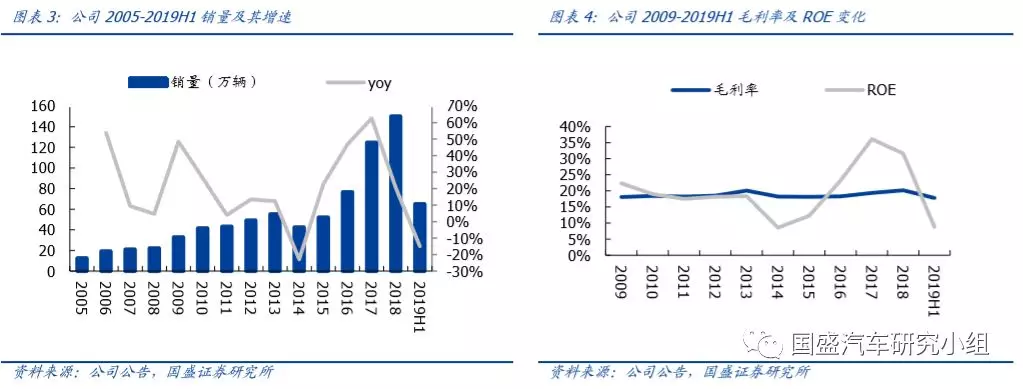

收入端下滑幅度较小,超出市场预期。公司批发销量同比下滑15%,而收入端下滑11.4%,主要源于公司在上半年车型销量结构改变,使得单车平均价格增长3%。公司上半年批发销量为65.1万辆(含领克),同比-15%,其中领克品牌销售5.59万辆,同比+21%。按照中汽协统计口径,公司新能源车(BEV+PHEV)共计销售4.1万辆,同比增加262%。公司终端零售销量同比增长5%,批零数据对比下,渠道库存得到有效缓解。

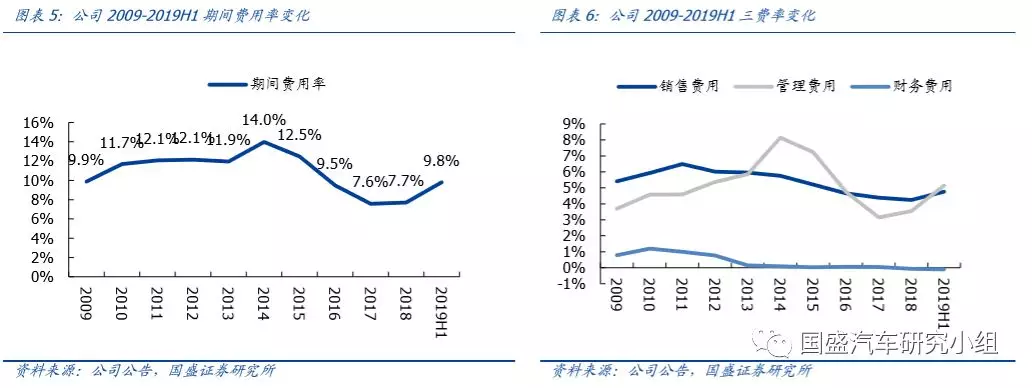

受二季度集中清理国五车型库存影响,公司业绩承压。公司毛利率下滑2.4pct至17.8%,我们判断主要系车市竞争激烈以及为清库而加大折扣率所致。公司期间费用率提升较多:1)销售费用率提升0.6pct,主要是公司为保持产品竞争力导致销售及分销费用增多;2)管理费用率提升2.2pct,主要是过往在研发的大量投资,集中开始摊销及折旧。我们认为公司上半年业绩主要受到二季度为清理国五库存,主动降低批售销量,同时向经销商加大补贴力度因素压制,后续随着政策扰动消除,公司盈利水平有望回归正常。

新车周期+电动化,公司厚积薄发。公司将持续在传统车和电动车两方面发力:领克品牌将在一年内推出“02”和“03”新能源版及2款全新车型;吉利品牌将在后续推出MPV/SUV/轿车各一款新车,并将推出主要车型的新能源化和电气化版本;几何品牌也将推出一款全新产品。

行业集中度提升,龙头公司更具弹性。我们判断行业短期消费税透支改善,中长期将进入稳定增长期。龙头企业积淀深厚,技术实力、品牌力、新车发布力度与合资品牌差距不断减小,较其他品牌优势明显,未来伴随行业复苏,弹性更足。同时行业终端价格自6月中旬起开始持续回暖,行业在三季度将迎来量价齐升,有望迎来利润表修复阶段。

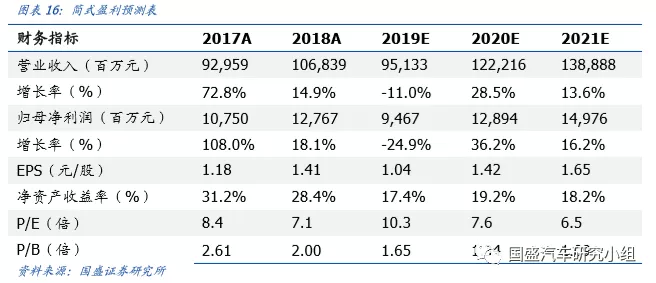

盈利预测与投资建议。考虑到2019年的实际销售情况,我们下调公司盈利预测,预计公司19-21年净利润分别为94.7/128.9/149.8亿元,对应PE分别为10.3/7.6/6.5倍。中长期我们依然看好公司作为自主龙头受益行业复苏以及竞争力持续提升,维持“买入”评级。

风险提示:行业销量或不及预期;公司新车销量或不及预期。

报告正文

一、受二季度清库影响,半年报业绩承压

公司发布2019年半年报:2019年上半年公司实现收入476.7亿元人民币(-11.4%),实现净利润40.1亿元(-39.9%)。

受二季度集中清理国五车型库存影响,公司业绩承压。二季度占全国60%-70%的地区提前实施国六排放,受此影响公司开始在二季度集中清理国五车型库存,并下调全年销量目标10%至136万辆。公司二季度批发销量(含领克)同比-15%,而零售销量则同比增长5%,终端库存得到有效缓解。受清库存影响,公司毛利率下滑2.4pct至17.8%,公司上半年平均销售价格(不含领克)虽提升3%,但单车利润(不含领克)下滑28%。

我们认为公司上半年业绩主要受到二季度为清理国五库存,主动降低批售销量,同时向经销商加大补贴力度,后续随着政策扰动消除,公司盈利水平有望回归正常。

公司期间费用率提升较多:1)销售费用率提升0.6pct,主要是公司为保持产品竞争力导致销售及分销费用增多;2)管理费用率提升2.2pct,主要是过往在研发的大量投资,集中开始摊销及折旧。

二、受国六扰动影响,二季度量价齐跌

公司主动控制批发销量。公司鉴于国内市场汽车整体销量下跌超出预期,同时为主动减少经销商总库存,公司在7月8日发布公告,决定将原定全年销量目标由151万辆下调10%至136万辆。

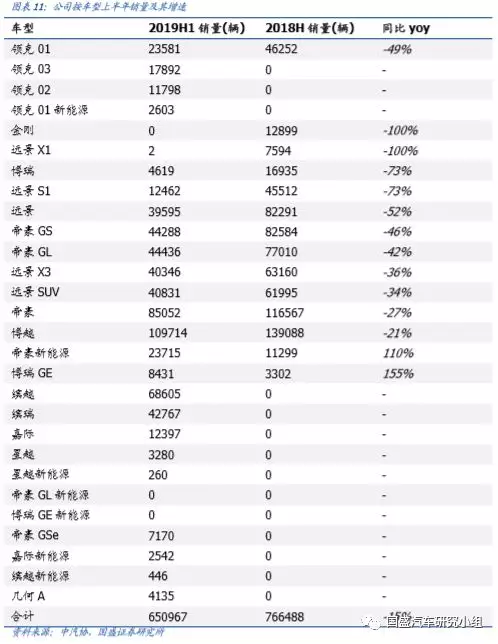

公司上半年共计销售65.1万辆(含领克),同比下滑15%,其中领克品牌实现销售5.59万辆,同比增长21%,主要系公司在今年新增领克02、领克03和领克01新能源三款车型。

按照中汽协统计口径,公司新能源车(BEV+PHEV)共计销售4.1万辆,同比增加262%。

具体车型来看,领克品牌中01下滑较多(-49%),吉利品牌车型基本都有20%以上的下滑,其中除去已经退市的金刚和远景X1,下滑排名前列的为博瑞(-73%),远景S1(-73%),远景(-52%),帝豪GS(-46%),帝豪GL(-42%)。

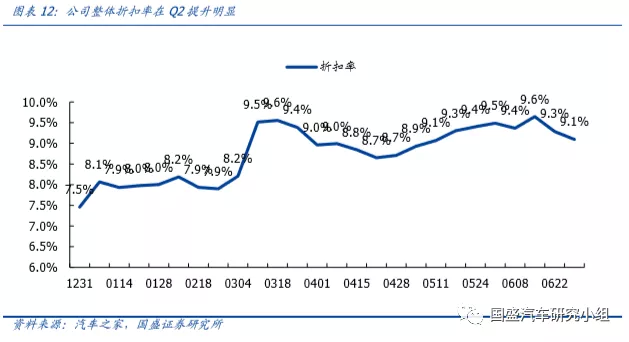

去库存导致终端折扣率提升较大。受主动去库影响,公司终端折扣率从三月起快速提升,依照我们统计口径,提升约1.5个pct,达到历史高点。受此影响公司单车净利润下滑较多,公司上半年平均销售价格(不含领克)虽提升3%,但单车利润(不含领克)下滑28%。

三、新车周期+电动化,公司厚积薄发

公司将持续在传统车和电动车两方面发力:

Ø传统车领域:吉利品牌将在后续推出MPV、SUV和轿车各一款新车,领克品牌推出2款全新车型,继续完善全系列产品线谱系。

Ø新能源车领域:领克品牌将在一年内推出“02”和“03”新能源版,吉利品牌对主要现有车型的“新能源和电气化汽车”版本,几何品牌也将推出一款全新产品。

盈利预测与估值

考虑到2019年的实际销售情况,我们下调公司盈利预测,预计公司19-21年净利润分别为94.7/128.9/149.8亿元,对应PE分别为10.3/7.6/6.5倍。中长期我们依然看好公司作为自主龙头受益行业复苏以及竞争力持续提升,维持“买入”评级。

我们判断行业短期消费税透支改善,中长期将进入稳定增长期。2018年轿车/SUV行业CR5分别为54.36%、37.36%,较最低点提升17、5 PCT。龙头企业积淀深厚,技术实力、品牌力、新车发布力度与合资品牌差距不断减小,较其他品牌优势明显,未来伴随行业复苏,弹性更足。我们认为由于二季度去库效果良好,为行业留出加库存空间,同时国六车型开始向渠道铺货,批发销量增速将领先零售销量开始好转。行业终端价格自6月中旬起开始持续回暖,行业在三季度将迎来量价齐升,行业在三季度有望迎来利润表修复阶段。

风险提示

行业汽车销量或不及预期。市场需求低于预期,导致公司销量下滑,将无法摊薄固定资产投资、工厂运营等固定成本;或引发行业价格战,导致公司单车盈利能力下降。

公司新车销量或不及预期。嘉际、星越、领克新车型等产品的市场反馈较弱,公司在MPV或高端SUV市场开拓不达预期,导致销量或单车盈利下滑。

扫码下载智通APP

扫码下载智通APP