西南证券:融创中国(01918)上半年业绩如期高增长,下半年货值充沛

本文来自微信公众号“如说地产”,作者:胡华如等。

事件

公司公布半年度报告,2019年上半年实现营业收入768.4亿元,同比增长64.9%,实现归属于母公司股东的净利润102.9亿元,同比增长61.7%。

投资要点

1)业绩大幅增长,盈利能力稳中有升。报告期公司结算面积536.0万方,同比大幅增长51.4%,结算金额734.2亿元,同比大幅增长65.6%,带动业绩大幅增长。2019年上半年公司毛利率、净利率分别为25.2%和14.4%,较上年同期相比稳中有升。值得关注的是,报告期内联合营企业投资收益36.3亿元,同比增长226%,财务费用净额仅6.1亿元,同比减少77%。

2)销售规模位居行业TOP5,下半年货值充沛。2019年上半年,公司实现合同销售金额2141.6亿元,同比增长11.8%,位居行业第五,权益销售比例为69%,上半年公司总共可售量约3700亿元,新推2000亿元去化率约70%左右。上半年累计合约销售均价14,550元/平方米,同比下降9%。展望下半年,公司可售货值充沛,预计总可售资源约5722亿元,其中存量货值约1665亿元,新推货值为4057亿元,其中一线、二线及强三线推盘量占比分别为6%、74%和20%。

3)土储充足质量高,下半年严控拿地。2019年上半年公司新增土储约4718万方,同比增长约60%,权益占比约61%,拿地成本较上年持平。公司于今年5月以来基本停止招拍挂拿地,严格控制拿地节奏。截至2019年8月,公司总土地储备2.13亿方,平均土地成本4307元/平方米,总货值约为2.82万亿,其中83%位于一、二线城市,土储规模充裕质量较高。

4)流动性充裕,短期偿债能力强,杠杆率有望持续下行。2019年下半年公司刚性到期的有息负债约为442亿元,而在手现金为1380亿元,覆盖下半年到期有息负债3.1倍。截至2019年上半年末,公司有息负债总额3021亿元,相比去年末增长了32%,导致年中净负债率有所上升。未来随着严控拿地支出、利润释放和净资产的快速累计,年末净负债率有望明显改善。2019年上半年,穆迪、标普、惠誉等机构再次上调公司信用评级,并展望为稳定。

盈利预测与评级

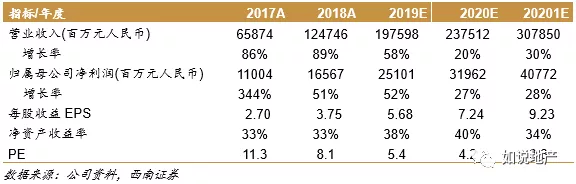

预计公司2019-2021年EPS分别为5.68、7.24和9.23元,当前股价对应的动态市盈率分别为5.4、4.2和3.3倍,考虑到公司盈利能力稳定,给予2019年7倍估值,对应目标价44.26港币,维持“买入”评级。

风险提示

净负债率改善低于预期、融资端调控进一步趋严等。

扫码下载智通APP

扫码下载智通APP