美国债市变天:长期与短期因素共同作用结果,平坦或倒挂收益率曲线可能会成新常态

本文选自“市川新田三丁目”。

近日,美国债市突然间来了个翻天覆地,令市场对美国经济陷入衰退的担忧情绪升温,让投资者的情绪变得焦躁不安,并导致美国股市遭遇今年以来最大幅度的下跌。到底发生了什么?

主要发达国家的国债收益率在8月中旬大幅下挫,导致全球负收益率债券的总量升至16万亿美元以上。各期限德国国债的收益率水平均低于零,30年期美国国债收益率历史上首次跌破2%,结果造成10年期和2年期美国国债收益率之间的利差短暂出现倒挂,为2007年以来所仅有;10年期和3个月期美国国债收益率之间的利差自三月份以来也时不时地出现倒挂。

最近几十年来,在每次美国经济衰退出现之前,美国国债收益率曲线均出现倒挂,尽管这种倒挂也曾在事后被证明是“谎报军情”,但当前国债收益率曲线的形态引发市场对美国经济即将陷入衰退的担忧,并导致美国股市大幅下挫。

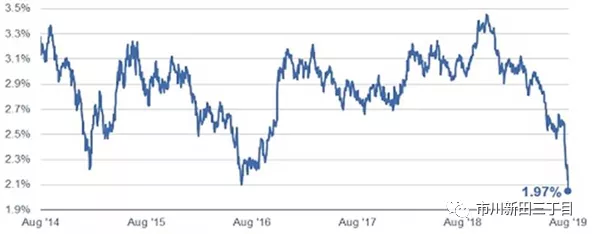

就在8月份,30年期美国国债的收益率历史上首次跌破2%

情况按说本不该如此。利率水平是负的,尤其是在国债收益率曲线的远端出现负利率,是一种前所未有的新情况。债券本不应该有负收益率,有人从你这借钱,你还给他钱,这不扯吗?债券收益率不仅应该是正的,而且长期限债券的收益率应该高于短期限债券的收益率,这才是一条正常的债券收益率曲线应该的样子。投资者通常会要求给与风险溢价以补偿长期锁定资金的风险。倒挂的债券收益率曲线不但是异常的,且往往是在美联储激进地紧缩货币政策以遏制通胀的情况下才发生的,而不是放松货币政策的时期,就像眼前这样。

虽然投资者所问的很多问题不好回答,但以下是我对几个最常见问题的一些想法:

1. 为什么有如此多国家的曲线是负的?

负收益率的债券是长期因素和短期因素共同作用的结果,以下是短期因素:

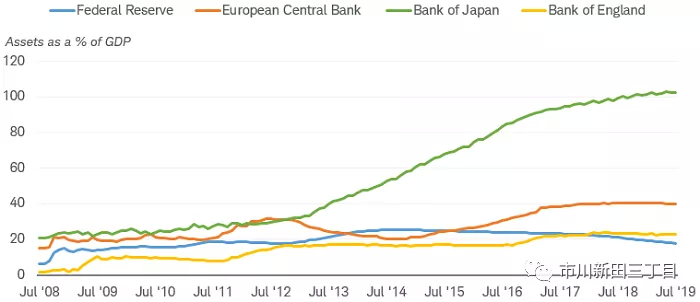

很多国家的政策性利率为负利率。欧洲央行,瑞士央行、日本银行以及其他一些央行将短期利率的水平推至零甚至更低以刺激商业银行放贷和提振经济增速。值得注意的是,全球有超过40%的负收益率债券出现在日本,剩下的是在欧洲。

央行资产负债表的规模变得非常庞大导致二级市场上的债券供应总量出现减少。美联储一直在削减资产负债规模,但与最高时曾达到的4.5万亿美元峰值相比只减少了6500亿美元,而且很快就将开始停止缩表,将规模维持在当前的水平上;欧洲央行在二级市场上大量购买各国国债,而新发行的国债数量却因各国预算规模没有出现扩张而维持在低位;日本银行基本上买光了日本新发行的所有国债。

各国央行的资产负债规模相当于各国GDP的比率

以下是长期因素,长期因素影响的是期限溢价的水平(关于期限溢价,见文后注解):

发达国家的人口老龄化,导致对能带来现金流收入的金融资产(诸如债券之类)的需求出现上升;

市场认为,由于经济增速放缓,通胀率持续处于低位以及债务问题积重难返,从长期来看各大央行不具备大幅提升政策性利率水平的能力或干脆不可能加息;

对通缩或“通缩问题日本化”的担忧。在过去几十年里日本一直在与因人口老龄化和人口总量减少带来的通缩问题以及债务过多导致的经济增速放缓问题进行抗争,一些经济学家担忧其他发达国家也会被同样的问题长期折磨;

保险公司和养老基金对长久期、高安全性的金融资产有很强的需求,以满足其资产与负债的配置需求。

2. 究竟是谁在买负收益率的债券?

机构投资者。前面提到,养老基金和保险公司需要长期限的资产来匹配来自于日益老龄化的客户所提供的长期限负债。长期债券收益率的下降速度之快前所未有,这些投资者不得不争相抢购高收益的债券资产,结果导致债券收益率越来越低,而债券价格则越来越高;

商业银行。监管要求商业银行必须持有一些国债来作为其拨备资本的一个组成部分以消化贷款或交易方面产生的亏损;

投机人士和/或通缩主义者:对于预期债券价格将继续上涨的投资者来说,债券的收益率是不是负的无关紧要;通缩主义者则预期债券价格还会继续上行;

避险投资者。投资者似乎愿意为了避险或对冲股票下跌风险而接受以幅度不大的负收益率作为代价。这种情况出现在美国之外的其他国家,其短期利率的水平比长期限的收益率更深地陷入负利率区间;而美国的现金和现金类资产(比如短期美国国债或货币市场基金)仍能提供不错的正回报;

各国央行。在量化宽松时期,各国央行不在乎债券价格或收益率的水平。

3. 国债收益率曲线是倒挂否意味着经济很快就将步入衰退?

不一定,但确实发出了衰退风险上升的信号。以往国债收益率曲线的倒挂是一个预测经济衰退的可靠指标。最近几十年里,在每一次经济衰退出现之前国债收益率曲线均出现了倒挂,但并不是每一次倒挂出现之后一到两年都会发生经济衰退,有几次事后证明只是误报而已。

“这次会不一样”。这是金融学上最危险的四个单词,但是每一个经济周期都有自己的特点。当前的经济周期不同寻常的地方在于,国债收益率曲线倒挂的原因是长期限利率的深幅下行而不是短期限的联邦基金利率的快速上行。尽管2018年美联储在加息方面可能明显走过了头,但美国经济仍以2%-2.5%左右的增速在扩张,消费者和企业界似乎仍可以合理的利率水平以及总体上比较优厚的条件较容易地获得信贷资金的支持。

平坦的或倒挂的国债收益率曲线可能会成为新常态。如果期限溢价的水平仍长期维持在负利率的区间内,非常有可能出现国债收益率曲线愈加频繁地处于平坦或倒挂形态的情况。导致期限溢价为负的长期因素表明长期限美国国债收益率的水平可能没多少上升空间。因此,令美国短期利率的水平走高的美国经济周期性成长有可能意味着美国国债收益率曲线会长期处于平坦或倒挂的形态。

美国经济衰退是个风险因素。尽管如此,随着全球经济增长势头放缓以及贸易争端陷入僵局,投资者保持谨慎才是明智之举。

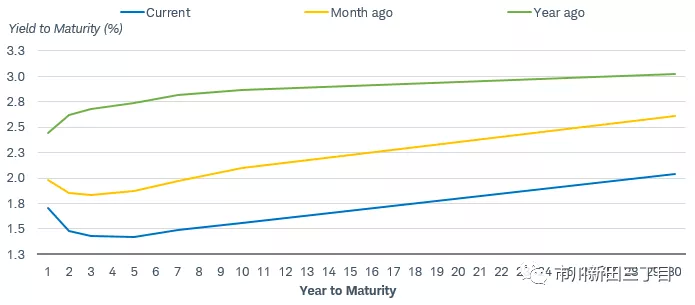

美国国债收益率曲线的形态有很多变化

4. 什么东西会扭转美国债券市场的乾坤?

美国之外的其他国家采取财政刺激举措。有一些猜测认为德国将考虑增加政府开支以提振经济增长,因德国目前处于财政盈余状态;也有迹象表明中国将在政策方面做出转变以放宽对小微企业的融资条件;

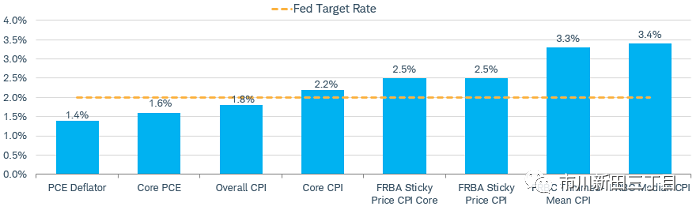

通胀。美国近期公布的消费物价指数和薪酬增速表明现在就得出通胀已死的结论未免言之过早。美国当前的通胀增速仍很低,但有迹象显示通胀增速正在抬头。单位劳动成本正在加速增长,货币流通的速度(概念解释见文后注释)正在加快,这两个指标的表现有可能意味着未来一两年的通胀增速将超预期。

5. 投资者现在应怎么做?

以高信用等级的债券为投资标的。我们继续建议应保证所投债券的信用质量不降,在美国经济增速放缓以及公司债收益率与同期限国债收益率之间的信用利差处于相对较低水平的情况下,低信用评级的公司债被降级或出现违约的概率在升高;

在债券收益率上行的情况下应考虑增持中长期的公司债。尽管美国国债的收益率水平处于下降走势之中,我们认为投资者不应放弃持有长期限的公司债。由于短期限利率的水平有继续下行的可能性,中长期的公司债可以让投资者长时间地锁定收益率的水平,并在收益率水平确实出现了继续下行的情况下给投资组合带来多元化分散风险的益处。“虽然追逐市场热点”不是个好主意,但可以将债券收益率水平出现上行的时机看成是个加仓长久期债券的好机会。我们继续建议在当前的市场环境中应考虑采用杠铃式和阶梯式债券投资策略;

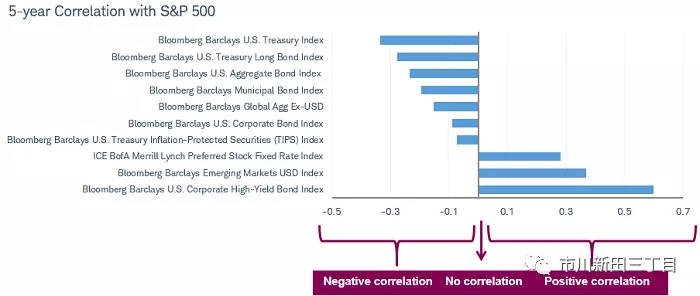

多元化投资。市场行情越波动,多元化投资的好处就变得愈加明显。固定收益类的证券,尤其是美国国债,在历史上很好地起到对冲股价下跌的作用,不要只将目光放在名义回报率上面,而是要多关注对风险进行调整后的回报率。

美国国债在历史上是对冲股市下跌风险的最佳资产

名词解1:期限溢价

期限溢价是指投资者在将资金长期锁定而不是只持有短期投资的情况下要求额外给予补偿的利差。为了搞清楚这个概念,先从一个阐述了债券收益率是如何产生的等式开始,债券收益率=一系列短期利率加权平均后的水平+期限溢价。

举个例子,某投资者的投资期为10年,他可以要么买一只10年期的债券,要么在10年的投资期内买一系列短期债券;换句话说,投资者有两个选择,一是买短期债券,比如1年期债券,在十年的投资期内连续十次滚动买入1年期债券,二是干脆就买一只十年期的债券。

为了搞清楚哪个做法更好,需要看市场对未来十年里短期利率的水平是如何预测的,并与10年期债券当前的收益率水平进行比较。在正常情况下,10年期债券的收益率将高于市场预测的短期利率的一系列远期利率的加权平均后的结果,这是因为未来的短期利率的走向有可能与市场当前预测的情况不同。

因此,大多数投资者会要求获得较高的收益率作为补偿以防短期利率的升幅有可能超过当前市场预期的水平。在历史上,当短期利率的实际走向与远期利率曲线不一致的时候,通常是由于通胀增速超过先前的预期导致短期利率的水平走高。如果风险溢价的程度不够高,选择滚动投资短期债券的投资者所获得的收益将跑输一次性投资长期债券的收益。因此通胀预期在期限溢价水平的定价方面扮演了非常重要的作用,其他的定价因素也在发挥作用,比如对基于人口结构变化和投资偏好的供求关系所做的预期。

名词解释2:货币流通速度指的是一个美元在单位时间内购买商品和服务的次数。如果货币流通的速度加快,那么参与经济活动的人与人之间交易的次数就会增加。

扫码下载智通APP

扫码下载智通APP