国金证券:中粮肉食(01610)业绩符合预期,下半年有望实现环比改善

本文来自微信公众号“国金食品饮料寇星”,作者寇星、贾淑靖。

业绩简评

中粮肉食(01610)于8月27日发布2019年半年报,报告期内公司实现营业收入44.03亿元,同比增长34.9%;实现税后利润(生物资产公允价值调整前)亏损2.76亿元,去年同期为盈利0.11亿元。

经营分析

收入增长略超预期,品牌生鲜提速,进口业务大幅增长。分业务来看,生猪养殖业务实现收入11.14亿元,同比增长27.05%,其中量增15.2%,价增9.3%。生鲜猪肉业务实现收入14.17亿元,同比增长11.2%,除受益于猪肉价格上涨之外,还受产品结构优化所致:品牌生鲜收入占比同比提升1.2pct至31.3%。此外肉制品业务收入同比增长11.18%至1.92亿元,进口业务同比大增78.63%至16.80亿元(进口肉类销量同比增长42.5%,其中牛肉销量同比增长129.1%),共同推动公司收入端实现较高增长。

猪瘟防疫投入加大影响公司利润,我们此前观点得到验证。上半年公司溢利亏损2.76亿元(生物资产公允价值调整前),符合我们预期。我们此前认为,上半年行业猪瘟有所减缓的背后是各大企业安全防控措施的加大投入以及因疫情防控而扑杀的大量生猪,应注意防范利润风险点,当前来看我们观点得到验证。上半年公司为防控猪瘟加大了生物安全防疫投入,而生猪销售均价的提升幅度无法弥补防控投入过大带来的影响,导致生猪养殖业务分部亏损4.36亿元,使得公司整体业绩呈现亏损。

生猪养殖行业供给进一步收缩,看好下半年猪价持续上涨。受非洲猪瘟疫情和猪周期叠加影响,全国生猪存栏及能繁母猪存栏量出现连续多月下滑,且降幅不断扩大:2019年7月,生猪存栏量和能繁母猪存栏量均已降至近十年最低点,分别同比下降32.2%和31.9%,预计今年下半年猪价有望持续上涨。此外,公司持续扩张养殖产能,截至2019年6月底已形成养殖产能463.8万头,较年初增加54.9万头,下半年将继续扩产,保障后续出栏量。我们认为,下半年在猪价的支撑下,公司业绩有望实现环比改善。

盈利预测

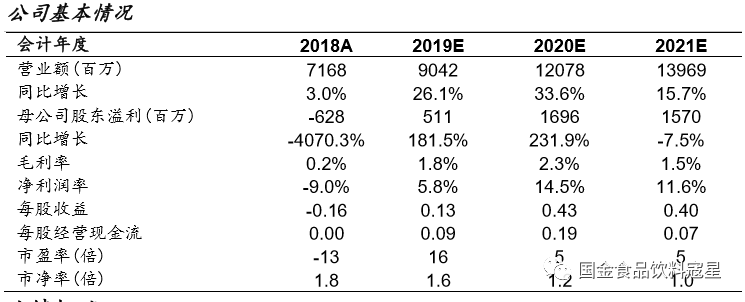

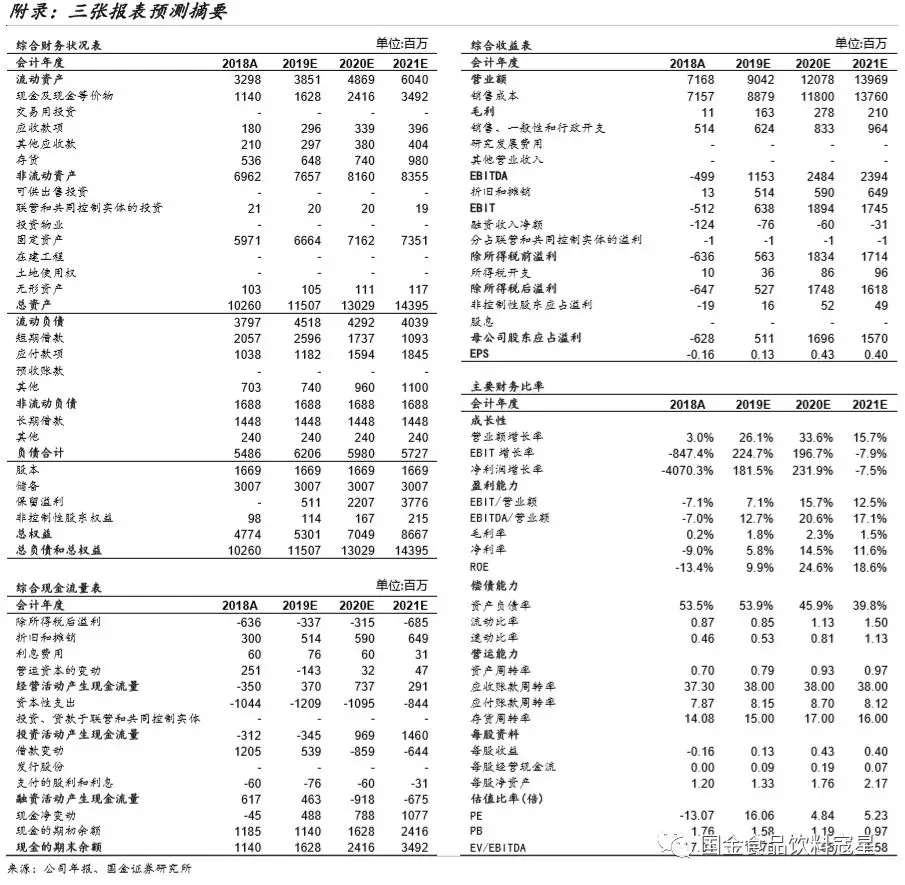

预计19-21年实现营业收入分别为90.4亿元/120.8亿元/139.7亿元,分别同比+26.1%/33.6%/15.7%;归母净利润分别为5.1亿元/17.0亿元/15.7亿元,分别同比+181.5%/231.9%/-7.5%(21年预计受猪周期影响猪价会有所下降,影响公司利润表现),折合 EPS 分别为0.13元/0.43元/0.40 元,对应PE 分别为16X/5X/5X,给予“买入”评级。

风险提示

疫情扰动风险/猪价上涨不达预期/产能扩张速度不达预期/食品安全问题。

附:财务预测表

扫码下载智通APP

扫码下载智通APP