中信证券:希望教育(01765)内生增长带动靓丽业绩,外延并购未来可期

本文来自微信公众号“学而时思”,作者:姜娅、冯重光。文中观点不代表智通财经观点。

核心观点

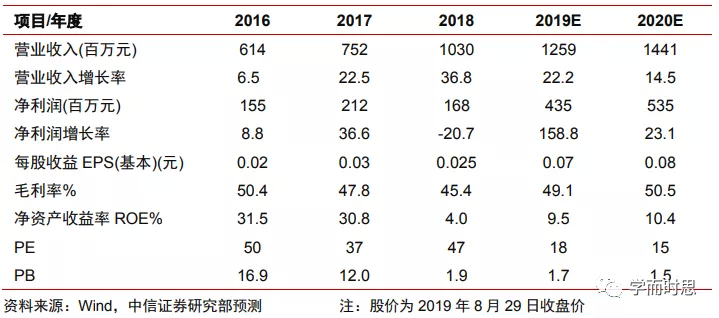

维持公司2019/20年净利预测4.35亿/5.35亿元、对应EPS为0.07/0.08元,现价对应2019/20年PE为18/15倍。公司作为国内高等教育行业龙头公司之一,管理团队积极,运营并购能力突出。维持“买入”评级,建议积极配置。

业绩符合预期,管理&财务费用率大幅下降。2019H1公司实现营收5.95亿元(+13.0%),其中学费5.04亿元(+11.5%)、住宿费4,367.7万元(+3.9%),毛利率53.0%(+3.7pcts),净利润2.43亿元(+83.0%);收入增长主要由学生增长带动,净利润的大幅增长系本期无上市开支及融资成本减少;剔除上市开支等非经常因素影响,核心净利润2.57亿元(+34.0%)。销售费用率2.0%(+0.3pct),仍处于较低的水平;本期无上市开支影响后管理费用减少39.0%,管理费用率降至11.6%(-9.7pcts);融资成本同比减少3,311万,融资成本占收入比重12.5%(-7.8pcts);此外,由于若干非教育业务收入计提所得税影响致本期所得税开支同比增长620%至1476万元。

业绩靓丽表现完全来自内生增长。2019H1较去年同期无新学校并表,因此本期业绩表现完全来自内生增长带动。截至2019年6月30日,公司共运营八所高等学校(3本科+5专科),另有技师学院一所,2018/19学年在校学生人数85,998(+14%),学生增长和收入增长同步。旗下学校校舍利用率达82.08%(+3.11pcts),稳步提高。期内公司与简阳市政府签订协议拟建设四川文化传媒职业学院简阳新校区,容量不少于15,000名学生,继续扩大已有学校容量。

外延加速,连续落地多项收购。进入2019年下半年,公司连续落地五项收购,其中四项学校收购和一项土地收购。包括1)收购贵州大学科技学院100%权益,该校目前拥有9,000余名学生;2)收购鹤壁汽车工程职业学院95%权益,该校目前拥有4,500余名学生,可容纳7,000余名学生;3)收购苏州托普职业技术学院及昆山技工学校,两校合计拥有5,500余名学生;4)于江西樟树市收购土地使用权用于新建中医药职业技术学院,占地201亩;5)收购银川能源学院等四所学校及两家职教相关企业,四校合计拥有15,108名学生。在暂不包括银川收购项目的情况下,公司旗下学校已增至13所,学生数量达到约105,000名。国务院提出高职院校2019年扩招100万人,职教大发展预期明确,公司近期收购多所职业教育相关学校,有望充分受益于中国职教大发展的行业红利。

在手现金充足,持续把握外延机会,负债压力可控。截至报告期末,公司现金及现金等价物达26.13亿元,贷款总额达21.32亿元,其中信托贷款8.65亿元、银行贷款12.67亿元,贷款利率4.75%至7.50%;一年内/第二年/第三至五年到期的贷款分别占27.02%/24.99%/47.98%,负债压力可控。

风险因素:新招生人数不及预期的风险,外延进展不及预期的风险,国家职教发展推进不及预期的风险。

投资建议:维持公司2019/20年净利预测4.35亿/5.35亿元、对应EPS预测0.07/0.08元,现价对应2019/2020年PE分别为18/15倍。公司作为国内高等教育行业龙头公司之一,管理团队积极,运营并购能力突出。维持“买入”评级,建议积极配置。

扫码下载智通APP

扫码下载智通APP