中国银行(03988)中报点评:非息收入增长较快,资产质量持续改善

本文来自微信公众号“志明看金融”,作者:廖志明、朱于畋。

事件

8月30日晚,中国银行(03988)披露19年中报。1H19实现营收2767.3亿元,YOY+10.1%;实现归母净利润1140.5亿元,YoY + 4.55%;年化加权平均ROE为14.56%,同比下降0.73个百分点;截至1H19,资产总额22.27万亿元,较年初增长4.7%。不良贷款率1.40%,较年初下降2bp;拨备覆盖率177.52%。

点评

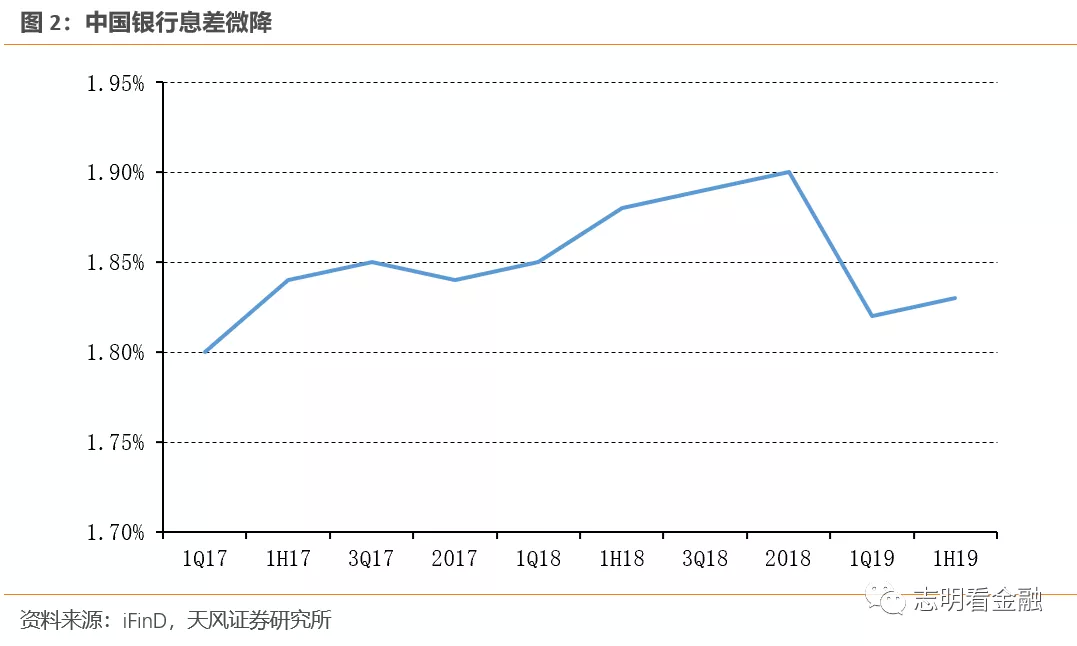

1H19利息净收入增速放缓,净息差承压

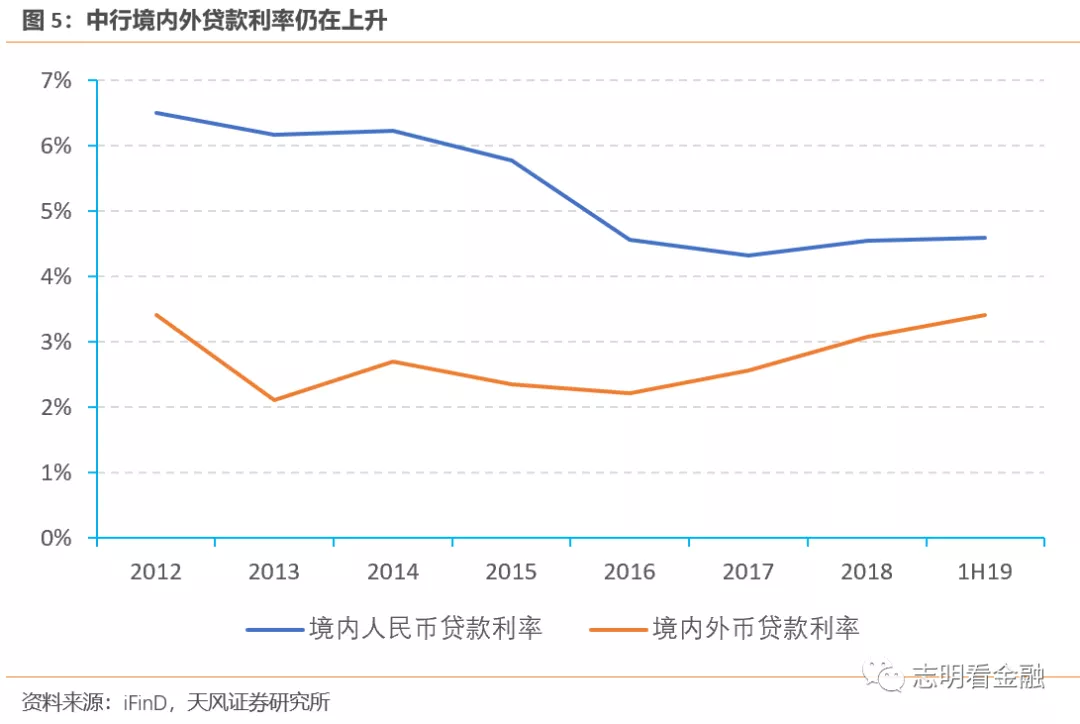

1H19实现利息净收入1816.8亿元,同比增长5.35%(18、1Q19分别为6.3%和6.57%),增速回落主要是净息差下滑所致。净息差1.83%,同比下降5bp,主要是负债成本上升过快。1H19存款成本率为1.81%,同比上升20 bp;此外因中行国际化程度高,其发债融资成本逆势上升13bp至3.81%,致使负债成本率同比上升15bp至1.98%。展望未来,一是受海外美元已进入降息通道,二是国内贷款利率也步入下行通道,其生息资产收益率将承压,而存款成本率也将随行业趋势进一步上升,致使净息差收窄。

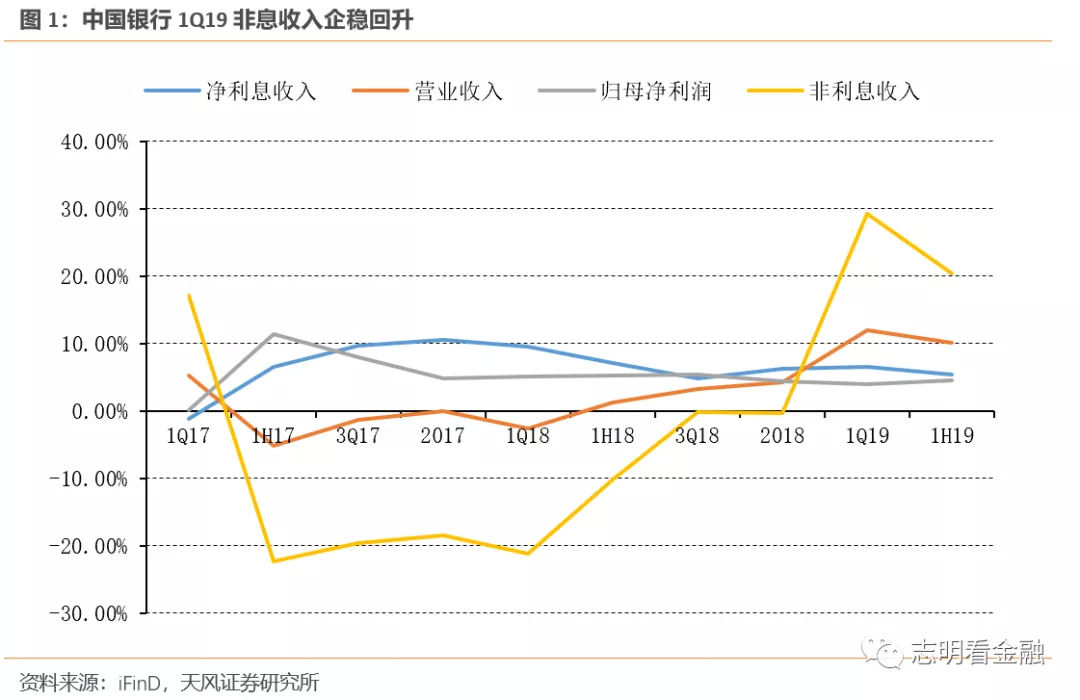

非息收入为盈利增长主因,但结构略存隐忧

非息收入增速仍旧强劲。1H19非息收入950亿元,增长20.32%,较1Q19有所下降,但仍旧强劲;在营业收入中占比为34.35%,同比上升2.93个百分点。从结构上看,手续费及佣金净收入505.64亿元,同比增长4.93%,较19Q1(增速为6.1%)有所回落,主要是消费金融较快发展带动。其他非息收入445亿元,同比增长44%,主要是受市场价格变化影响,外汇衍生交易收益同比有所增加。

可以看出,非息收入高增长主要由其他非息收入贡献。因为这部分增长可持续性较差,我们预期其非息收入增速或回落。

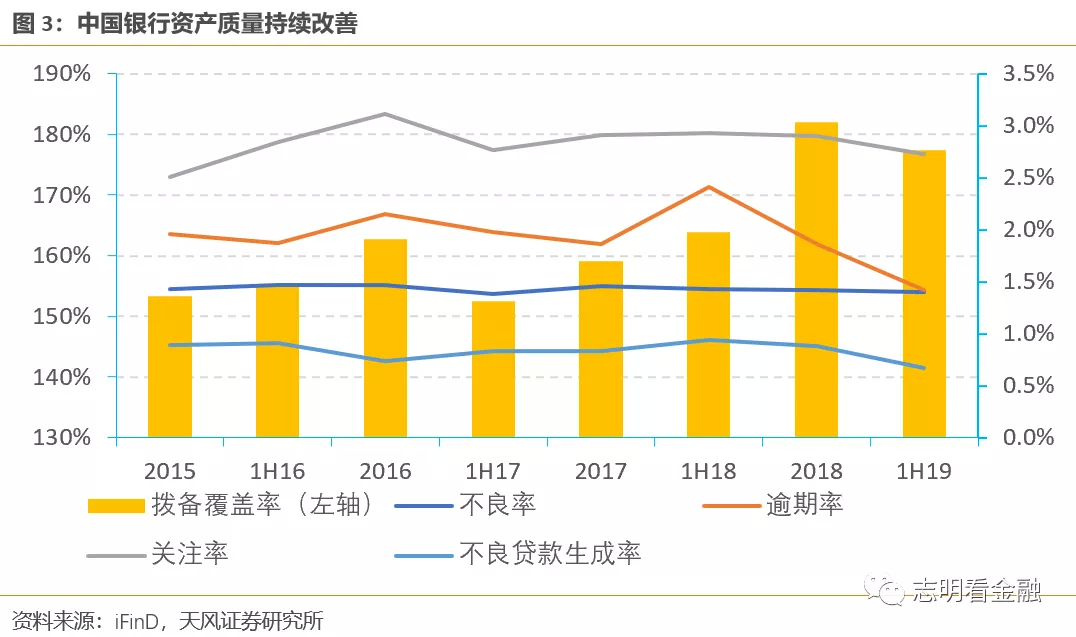

资产质量持续改善,拨备略有下降

1H19不良贷款总额1759亿元,不良贷款率1.4%,较1Q19下降1bp。1H19关注类贷款率2.73%,较年初下降17BP;逾期贷款率1.42%,较年初下降45bp,且逾期贷款额较年初下降214亿元。不良贷款净生成率为0.67%,较18年下降21bp,表明其资产质量并非依靠核销手段,而是内生性改善。不良贷款偏离度为73.6%,较年初下降7.38个百分点,不良认定标准并未放松。拨备覆盖率177.52%,较年初下降4.45个百分点;拨贷比2.97%,较年初下降10bp。

投资建议

贷款较快增长,资产质量持续改善

1H19中行贷款同比增速10.23%,稍高于1Q19,维持在较快水平,或带动资产结构优化。资产质量方面,不良、关注、逾期贷款率全面下降,且不良认定标准趋严,不良生成压力下降。因此,我们维持中行19/20年盈利增速预测为4.84%/4.73%, 给予中行A股0.9倍19年PB的目标估值,对应目标价5.05元/股,较当前约34%上行空间,维持“增持”评级。

风险提示

资产质量大幅恶化;负债成本过快上升。

扫码下载智通APP

扫码下载智通APP