国泰君安:天伦燃气(01600 )中期业绩增速亮眼 股价仍存55%潜在上升空间

本文来自“国泰君安证券香港 ”,本文观点不代表智通财经观点。

天伦燃气(01600 )2019年上半年业绩回顾:收入同比大幅增加65.9%至31.5亿元人民币;毛利同比增加66.6%至8.3亿元,毛利率因结构变化微升0.1pp至26.3%;每股基本盈利升86.4%至0.41元。若剔除汇兑亏损等项目的影响,则公司核心利润同比升67.8%,中期派息11.42分,同比增加113.1%,派息率28.0%。

上半年业绩亮眼:若剔除汇兑亏损和处置子公司所产生损益的影响(含处置重庆天伦凯达新能源燃气有限公司70%权益的净损失1071.8万元),则公司核心利润同比升67.8%至4.4亿元;由于河南煤改气新完工20万户,上半年应收账款增加5.3亿元,预计款项将于7-8月到账,下半年将恢复正常。

新增工程安装业务贡献22%收入。从主营业务来看,城燃销售/长输管道燃气输送及销售/管道接驳业务收入分别上升36.1%/39%/3.2%至13.9/6.0/4.1亿元。公司新增工程设计及安装业务贡献收入6.9亿元,占总收入21.8%。管理层表示业内认为单户接驳费2800-3000元较为合理,而公司单户接驳费在2600元左右可以持续。

煤改气用户快速增长。公司于去年十一月收购河南驻马店市燃气项目,目前已经完成全面接管和并表。上半年新增14.1万户城燃住宅用户、25万户河南乡镇煤改气用户以及1152户工商业用户。另外,公司上半年获得河南省郏县和淅川县部分乡镇的管道燃气特许经营权项目,将支持下半年用户数保持增长。

展望2019年,公司预计全年天然气销量同比增加25%,其中内生增长将带动销量增加超过20%,销气毛差维持稳定,追加资本开支3亿元。另外,公司于今年上半年被纳入恒生综合指数成分股以及港股通,受到资金关注。天伦燃气8月29日收市价报7.80港元,目前市场平均目标价为12.09元,潜在上升空间55.0%。19/20年市场预期市盈率7.8/6.3倍,市场预期EPS增速56.4%/24.3%。

1)用气规模有望持续增长。公司将内生外延双线发展,继续扩大用户规模。i)城燃项目:一方面,公司进行优质城燃项目并购以提高工商业用户规模和维持河南省内市场份额,并表示今年单个项目体量较大(超过4亿营收);另一方面,公司燃气项目总体渗透率较低,目前仅43%,预计未来渗透率将提高2%-3%/年,助力城燃用户规模增长约4%-7%/年;ii)乡镇煤改气:河南煤改气上半年开发50万户,今年和明年预计将分别开发60万户。上半年已经实现完工20万户,新完工用户将于下半年带动用户用气量增加,预计40万户将集中于采暖季前通气。

公司7月含LNG贸易的天然气销量增加30%,传统销量(不含LNG贸易)增长25%,全年天然气销量预计同比增加25%,其中内生增长将带动销量增加超过20%。

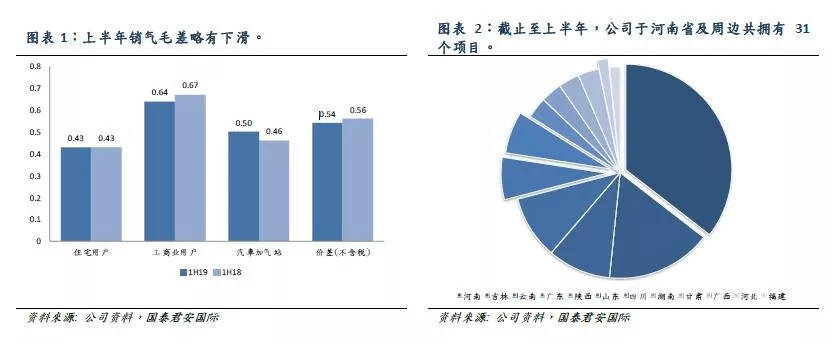

2)全年销气毛差维持稳定。上半年城燃项目整体毛差为0.54元/立方米,同比略下滑0.02元/立方米,其中住宅用户毛差稳定,但工商业用户毛差下滑。不过,下半年工商业增长态势稳定,料全年销气毛差保持稳定。

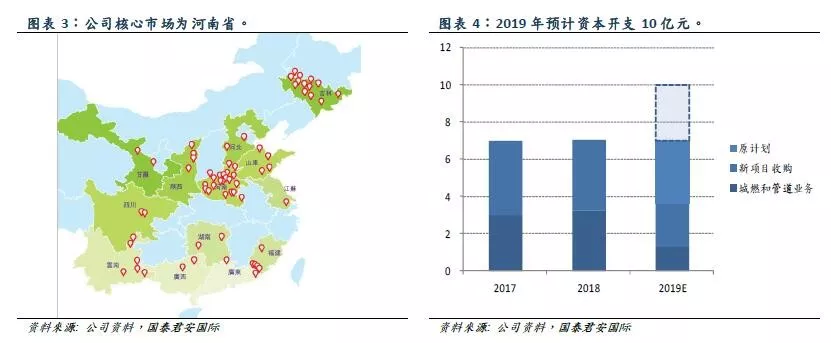

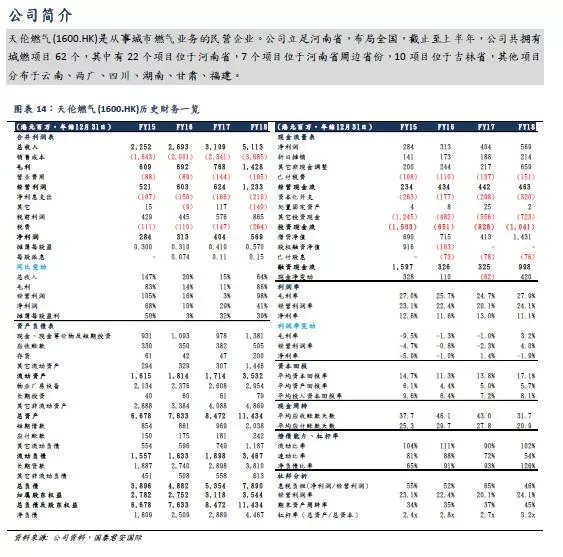

3)地域布局优势。截止至上半年,公司共拥有城燃项目62个,其中有22个项目位于核心市场河南省,7个项目位于河南省周边省份,公司在河南省的区域优势逐渐显现。公司还拥有10个位于吉林省的城燃项目,俄气管线预计年末进入吉林省,保障气源供应的同时,也将推动省内管网建设以及渗透率的提高。

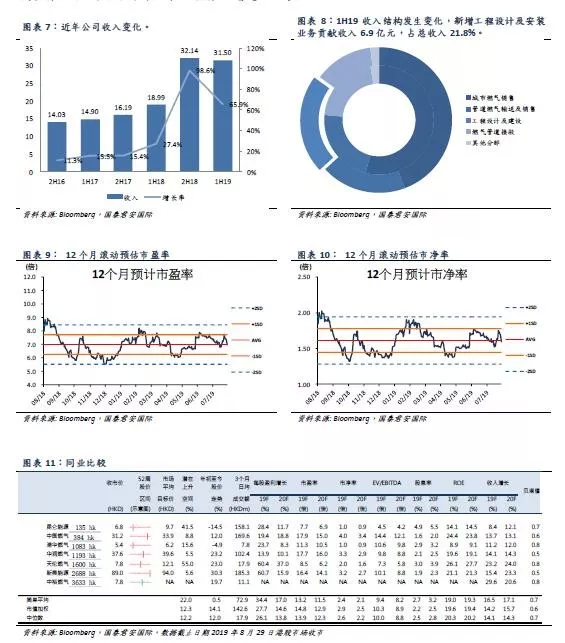

4)追加资本开支计划。上半年公司资本开支3.64亿元,其中2.35亿元支付项目收购款。年初公司给出的全年资本开支指引为7亿元,目前管理层表示追加至10亿元,主要用于收购项目以及铺设管网。并且考虑到公司现金流足以覆盖资本开支,预计不会新增债务额度。

5)融资成本或同比下降。截止2019年6月30日,公司外币借款为29.2亿元(含港币借款25.7亿元和美元借款3.5亿元),占比55.9%,而人民币借款为23.1亿元,占比44.1%。虽然人民币汇率波动带来风险,但公司目前美元借款占比不到10%,并且外币借款融资成本约4.5%,而人民币融资成本约5.5%,随着美元债成本降低进行置换后,融资成本或进一步下降。

估值

天伦燃气8月29日收市价报7.80港元,目前市场平均目标价为12.09元,潜在上升空间55.0%。19/20年市场预期市盈率7.8/6.3倍,在行业内处于较低水平,市场预期EPS增速56.4%/24.3%。

扫码下载智通APP

扫码下载智通APP