黄金和白银能否延续上涨,能否再现历史上两轮大牛市行情?

本文来自微信公众号“熊园观察”,作者:国盛宏观熊园团队。文中观点不代表智通财经观点。

6月以来,黄金开启了新一轮上涨行情,三个月累计上涨18%。与此同时,白银在7月初开始加速上涨,7月和8月累计涨幅高达21%,带动金银比有所修复,但当前金银比仍处在历史高位。未来黄金和白银价格能否延续上涨,以及能否再现历史上两轮大牛市的行情?黄金和白银哪个能获得更高的回报?本篇报告中,我们详细梳理了黄金和白银的分析框架,并从经济基本面和历史规律入手,对黄金和白银未来走势做了展望,以期给出问题的答案。

核心结论:

黄金的本质:九成贵金属属性,一成工业属性。全球黄金需求中,工业应用占比仅为8%左右,因此黄金的贵金属属性远大于工业属性。由于黄金是唯一可作为国际储备资产的贵金属,我们可以将黄金的贵金属属性拆分为货币属性、投资属性、避险属性三大类,分别对应不同的逻辑和影响因素。

货币属性:黄金价格与美元指数高度负相关,长周期来看黄金价格走势衡量了美元在国际货币体系中的地位。

投资属性:黄金价格与美债收益率高度负相关,背后的原因在于黄金作为不生息资产,其估值取决于投资的机会成本。

避险属性:黄金价格与全球不确定性正相关,黄金的避险属性源于其非主权“货币”的特质和与美债收益率的负相关性。

白银的本质:一半贵金属属性,一半工业属性。全球白银需求中,工业应用占比约为56%左右,因此白银价格同时受贵金属和工业需求的影响。由于白银的工业属性较强,且不能作为储备资产,因此不再对白银的贵金属属性做进一步的拆分,仅从贵金属属性和工业属性的角度对其进行分析。

贵金属属性:历史上白银价格与黄金价格相关系数高达0.91,因此贵金属属性主导了白银价格的走势。但由于同时具备较强的工业属性,白银的价格弹性要明显大于黄金。

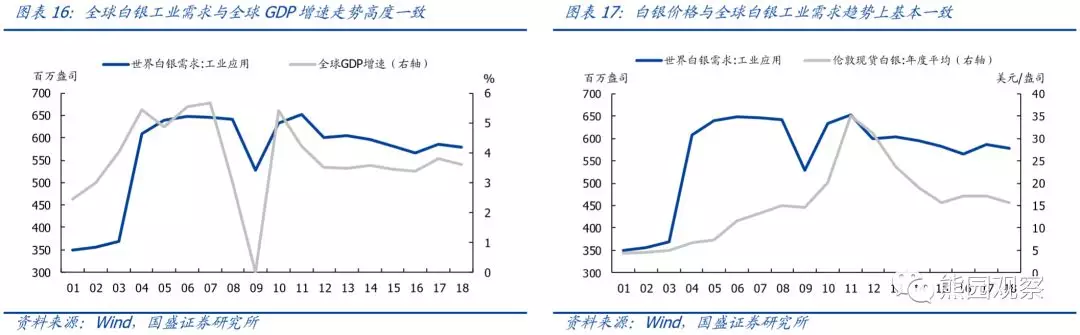

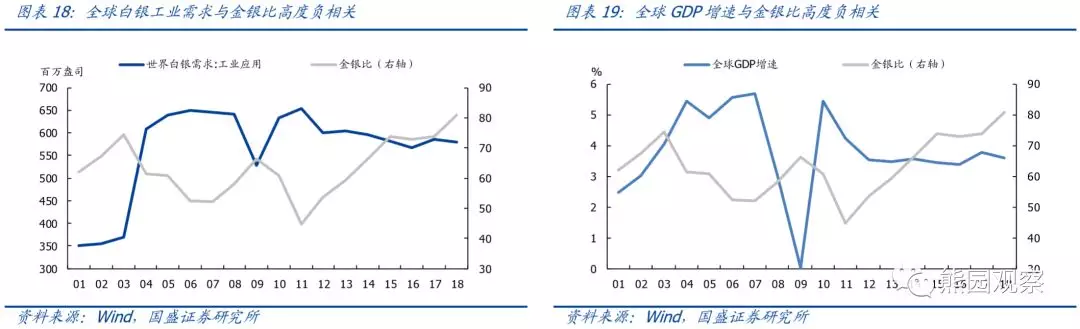

工业属性:白银工业需求与全球经济状况高度正相关,工业需求状况决定了白银价格的变化幅度。历史上全球经济下行时期,工业需求趋弱会拖累白银价格,引发金银比持续抬升。

未来数年黄金价格有望创历史新高,但难再现历史上两轮大牛市的行情。一方面,美国经济走弱和美联储降息将带动美债收益率持续下行,支撑金价上涨;另一方面,未来几年全球不确定性有所增加,也将利好金价。考虑到当前金价距历史高点仅差24%的涨幅,倾向于认为,未来数年内黄金有望创新高,但短期内受强势美元的压制,上涨可能较为缓慢。通过复盘1970-1980和2001-2011年的两轮黄金大牛市,我们发现除基本面因素影响外,都伴随着美元国际地位的弱化。考虑到当前国际货币体系已较为成熟和稳定,且数年内很难再出现一种货币可以对美元的霸主地位造成较大的冲击,我们认为本轮金价很难再上演历史上两轮大牛市那样级别的行情。

白银短期表现有望好于黄金,但中长期大概率跑输黄金。尽管7月以来金银比有所下降,但当前金银比仍远高于历史中位数水平,且根据历史经验,金银比升至高位后往往会出现持续修复,从而短期白银表现有望好于黄金。但中长期来看,全球经济下行带动白银工业需求趋弱,将对银价形成拖累。历史上每一轮经济周期的尾端,白银价格均无一例外地跑输黄金。

风险提示:美联储降息节奏不及预期;中美贸易关系超预期恶化或好转。

正文如下:

6月以来,黄金价格开启新一轮上涨行情,至今已累计上涨18%。与此同时,白银价格在7月初开始加速上涨,7月和8月累计涨幅高达21%,带动金银比有所修复,但当前金银比仍处在历史高位。未来黄金和白银价格能否延续上涨,以及能否再现历史上两轮大牛市的行情?黄金和白银哪个有望能获得更高的回报?本篇报告中,我们详细梳理了黄金和白银的分析框架,并从经济基本面和历史规律入手,对黄金和白银未来走势做了展望,以期给出问题的答案。

一、黄金分析框架梳理

“Gold is money, everything else is credit.” ——J.P. Morgan

(“黄金才是价值,其它的只是信用。”——约翰·皮尔庞特·摩根)

黄金是人类文明史上最具传奇色彩的金属之一,人类最早发现黄金可以追溯至公元前3000年,黄金最早被用作货币可追溯至公元前700年。时至今日,黄金依然是最重要的金属之一,并被赋予了特殊的意义。本章节中,我们详细梳理了黄金的分析框架,从黄金的本质出发,阐明了其价格的核心影响因素和逻辑。

黄金的本质:九成贵金属属性,一成工业属性

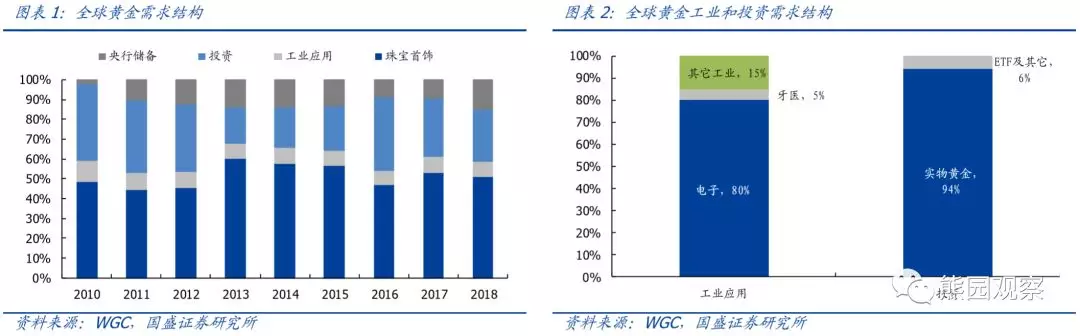

根据世界黄金协会(WGC)的数据,全球黄金需求中,珠宝首饰需求占比最大为51%,其次为投资26%、央行储备15%,而工业应用占比仅为8%。黄金的工业应用主要集中于电子行业,占比高达80%,其它工业用途较少。据此看,黄金有九成的贵金属属性,仅有一成左右的工业属性,从而其价格走势基本由贵金属行情驱动。由于黄金是唯一可以作为国际储备的贵金属,可以把黄金的贵金属属性拆分为货币属性、投资属性、避险属性三大类,分别对应不同的逻辑和影响因素。

货币属性:美元国际地位的度量衡

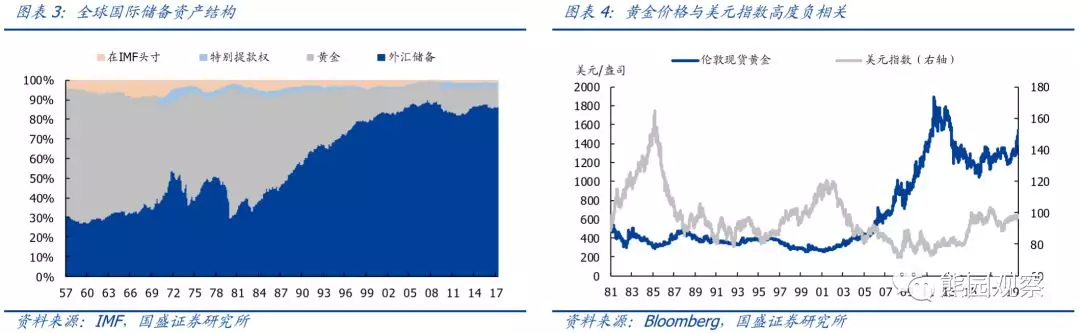

黄金的货币属性,源于其是唯一可作为国际储备的贵金属。根据国际货币基金组织(IMF)的划分,国际储备资产主要有四种,分别为外汇储备、黄金、特别提款权、在IMF账户头寸,黄金作为国际储备的地位决定了其具备货币属性。在布雷顿森林体系时期,黄金占全球储备资产的比重一度高达70%;1976年牙买加体系实施后,美元与黄金正式脱钩,全球开始转向浮动汇率制,因而黄金占比出现持续下降。当前黄金占全球储备资产的比重约为10%,但依然是仅次于外汇储备的第二大储备资产。

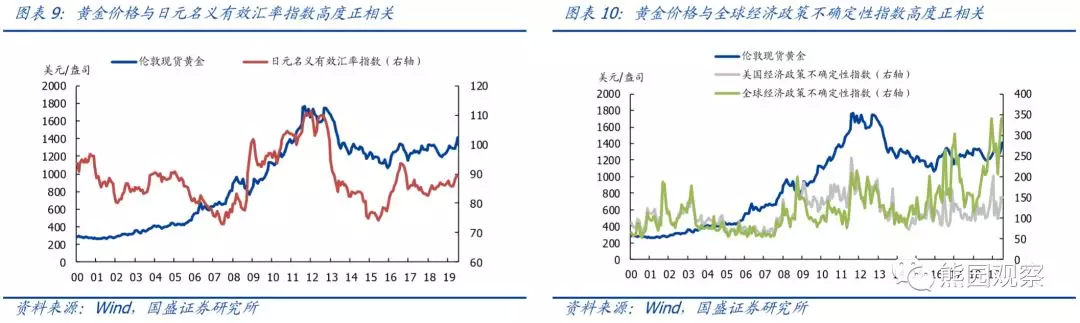

黄金货币属性的直接体现,是黄金价格与美元汇率高度负相关。由于具备较强的货币属性,且国际黄金普遍以美元计价,因此黄金价格与美元指数高度负相关。统计结果显示,1980年至今,黄金价格与美元指数的相关系数为-0.46,2000年至今的相关系数为-0.53。因此,判断黄金走势的第一个核心变量是美元指数,美元指数下跌则黄金趋于上涨。

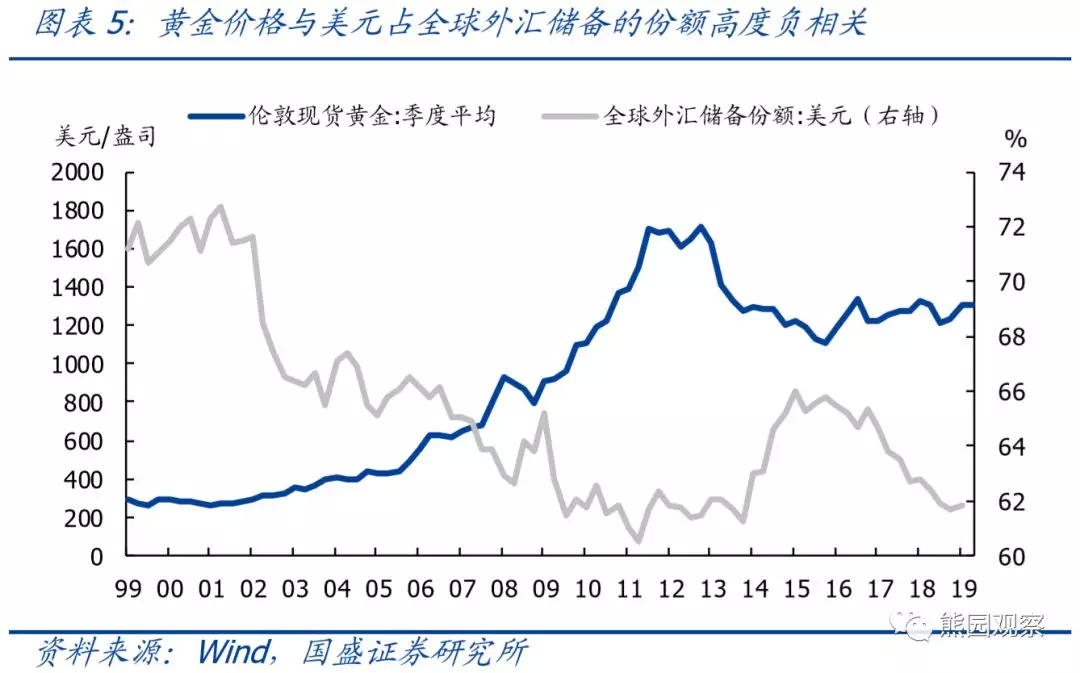

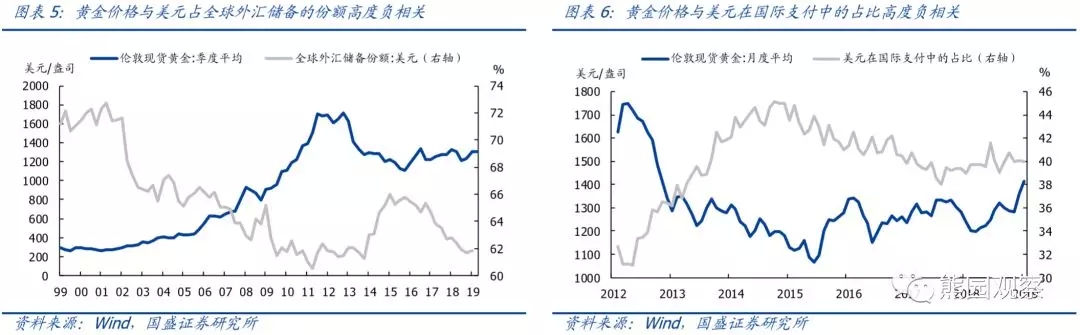

黄金与美元负相关性的根本逻辑,在于黄金是美元国际地位的度量衡。黄金作为非主权“货币”,与美元等主权货币不同,不存在信用风险,因而不会受任何单一国家的经济表现或政府信誉的影响。同时,由于黄金存量的稀缺性,其价值与主权货币相比具有内生的稳定性。中长期来看,黄金价格与美元占全球外汇储备的份额、美元在国际支付中的占比均高度负相关,因此,黄金价格在长周期内其实反映了美元在国际货币体系中的地位,或者说反映了全球对于美元的信心。

投资属性:估值水平取决于机会成本

与股票、债券、大宗商品等金融资产相比,黄金的特质是不生息且无实用价值,因而无法用传统的DCF等估值模型估算其价值。黄金的价格水平,其实是由可类比资产的投资回报率决定。换言之,黄金价格高低取决于投资黄金的机会成本。

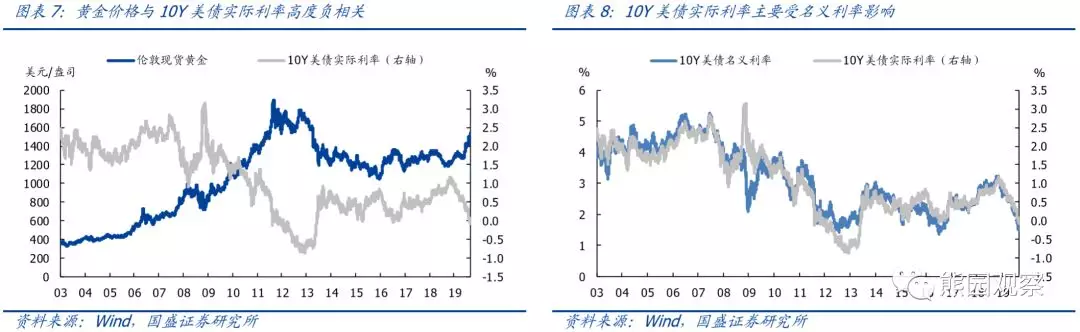

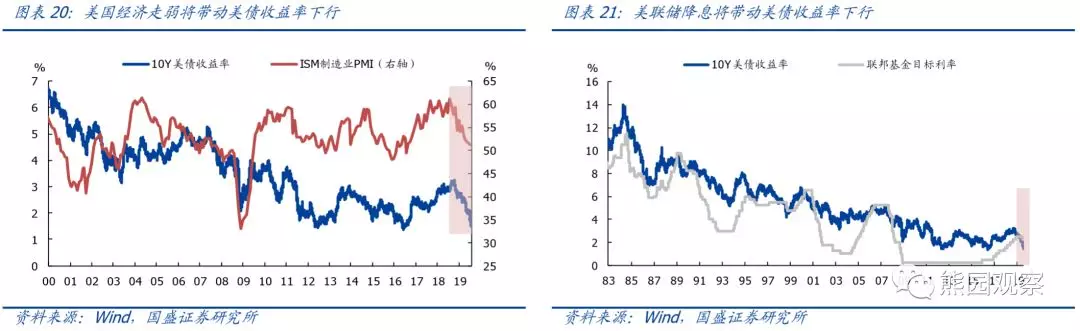

在所有资产类别中,美国国债同时具备以美元计价、几乎无风险、是重要的国际储备资产等特性,与黄金最为接近,因此黄金价格很大程度上受美国国债实际收益率(名义收益率-预期通胀率)的影响。数据显示,2003年至今,黄金价格与10Y美债实际利率的相关系数为-0.87。此外,由于正常情况下通胀波动通常较小,10Y美债实际利率更多地受名义利率变动的影响(实际利率与名义利率相关系数-0.92),相应地,黄金价格与10Y美债名义利率的相关系数为-0.83。因此,判断黄金走势的第二个核心变量是美债收益率,美债收益率下行则黄金趋于上涨。

避险属性:与全球不确定性正相关

黄金与日元、瑞郎、发达经济体国债等普遍被认为是全球无风险资产,黄金之所以具有避险属性,主要有两点原因:一是黄金作为非主权“货币”不存在信用风险,且天然的稀缺性保证了其价值的内在稳定;二是黄金与美债收益率高度负相关,避险情绪驱动美债收益率下行同样也利好黄金。数据显示,在全球经济政策不确定性指数持续上升期间,黄金价格往往趋于上涨,因此,判断黄金走势的第三个核心变量是全球不确定性,全球不确定性增加则黄金趋于上涨。

二、白银分析框架梳理

白银与黄金同属于贵金属,历史上也曾长期作为货币流通,但白银与黄金的比价(金银比)并不稳定。本章节中,我们从白银与黄金的关联性和区别出发,梳理了白银价格的分析框架。

白银的本质:一半贵金属属性,一半工业属性

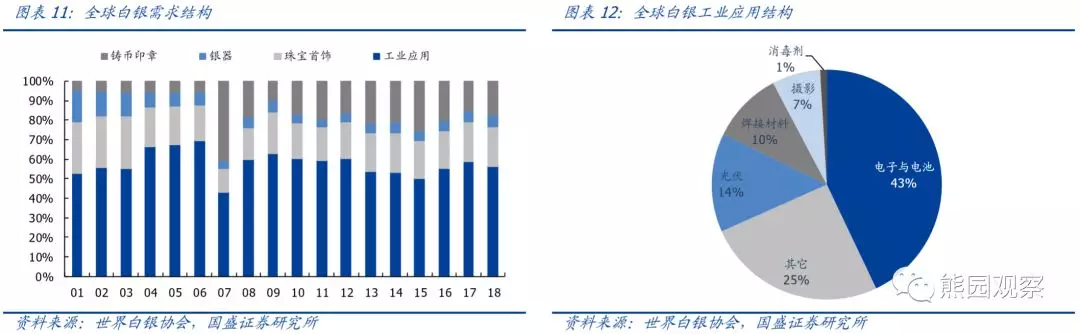

根据世界白银协会(TheSilver Institute)的数据,全球白银需求中,工业应用需求占比最大为56%,其次为珠宝首饰21%、铸币印章17%、银器6%。白银的工业应用中,电子与电池占比最大为43%,其它用途主要包括光伏14%、焊接材料10%、摄影7%。整体来看,白银有一半的贵金属属性,一半的工业属性。由于白银的工业属性较强,且不能作为储备资产,因此不再对白银的贵金属属性做进一步的拆分,仅从贵金属属性和工业属性的角度对其进行分析。

贵金属属性:决定白银价格变化的方向

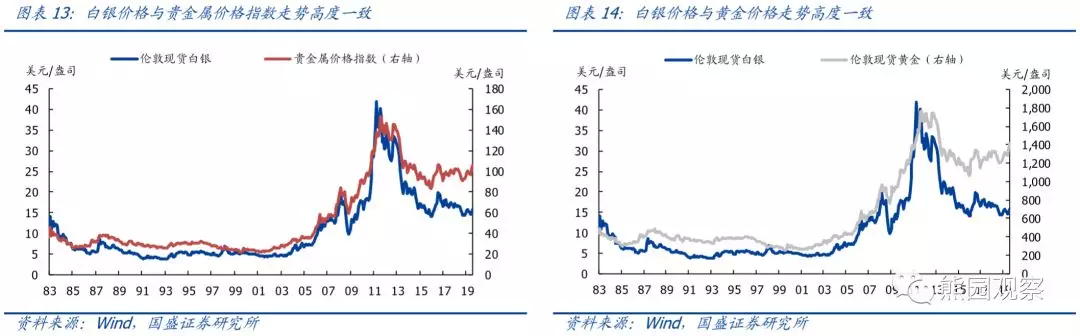

作为贵金属的一种,白银价格走势与其它贵金属具有高度一致性,统计结果显示,1983年至今,白银价格与黄金价格的相关系数高达0.91。因此,黄金上涨时期,白银大概率跟涨,但由于白银同时具备较强的工业属性,导致其价格弹性要更大,历史数据显示白银价格波动幅度明显大于黄金。

工业属性:决定白银价格变化的幅度

由于具备一半的工业属性,白银的工业需求状况也会对白银价格产生一定的影响。白银的工业需求主要取决于全球经济状况,表现为全球GDP增速与全球白银工业需求高度正相关(2001-2018年期间,相关系数达0.5)。由于白银价格变动方向与黄金价格基本一致,因此工业需求对白银价格的影响主要体现在金银价格比方面。从金银比数据来,全球白银工业需求与金银比走势高度负相关,相应地,全球GDP增速也与金银比走势高度负相关。

因此,工业属性决定了白银价格变化的幅度。在全球经济下行期间,如果黄金上涨,白银大概率跟随上涨,但涨幅会小于黄金。

三、黄金与白银未来走势展望

6月以来,黄金价格开启新一轮上涨行情,三个月期间累计上涨18%。与此同时,白银价格在7月初开始加速上涨,7月和8月累计涨幅高达21%,带动金银比有所修复,但当前金银比仍处在历史高位。展望未来,黄金和白银价格能否延续上涨,以及能否再现历史上两轮大牛市的行情?黄金和白银哪个能获得更高的回报?本章节中,我们从经济基本面和历史规律入手,对黄金白银未来走势做了详细分析,以期给出问题的答案。

黄金:短期仍会受强美元压制,长期有望创历史新高

根据我们前面梳理的黄金分析框架,黄金的核心影响因素主要有三:美元指数、美债收益率、全球不确定性。具体来看:

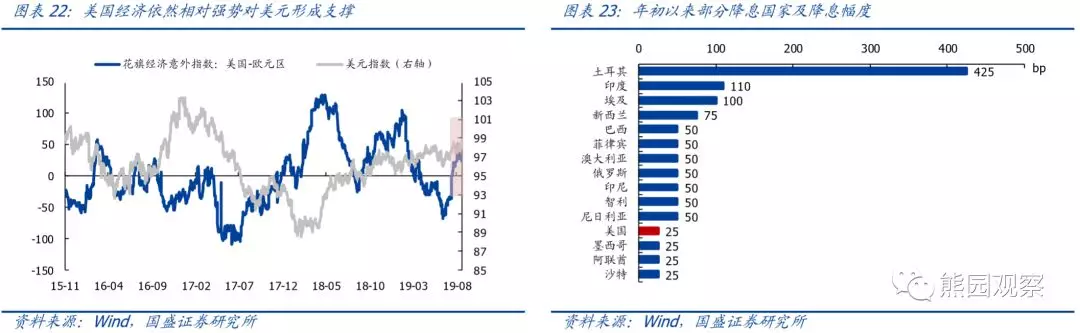

美元指数和美债收益率方面,重申前期观点:伴随美国经济开始明显走弱以及美联储开启降息周期,美债收益率有望在较长时期内保持下行趋势,从而利好金价。但鉴于美国经济仍保持相对强势,且全球央行已开始竞相宽松,美元指数短期内仍较为坚挺。因此,黄金价格短期内大概率震荡,但中长期趋于上涨。

全球不确定性方面:首先,现阶段中美贸易摩擦仍在不断加剧,维持此前判断,短期内中美谈判窗口仍在,但达成协议的可能性较小;长期来看中美关系已进入对抗期,冲突可能延伸到科技、金融等领域,从而长期利好金价。其次,未来1-2年内全球将迎来多起政治大事件,包括年内的英国脱欧、德国东部选举、意大利财政困局、阿根廷总统选举,以及2020年美国总统大选等等,存在爆发黑天鹅的可能。最后,全球经济已步入周期的尾端,未来3年内美国和全球经济发生衰退的可能性与日俱增,市场风险偏好将持续低迷。整体来看,未来全球不确定性将有所提升,避险情绪升温将长期利好金价。

截至8月末,伦敦现货黄金价格为1528.4美元/盎司,距离历史高点1895美元/盎司仅差24%的涨幅。考虑到当前黄金的利好因素众多,利空因素并不明显。我们判断,中长期黄金上涨空间较大,未来数年内有望突破历史高点,但短期内受强势美元的压制,上涨可能较为缓慢。

历史上两轮黄金大牛市复盘:本轮能否再度上演?

1968年至今,黄金经历过两轮大牛市,分别为1970-1980年,2001-2011年。其中,1970-1980年伦敦现货黄金价格由35美元/盎司左右持续上涨至850美元/盎司,累计涨幅超过2300%,年均复合涨幅达38%。2001-2011年伦敦现货黄金价格由270美元/盎司左右持续上涨至1895美元/盎司,累计涨幅超过600%,年均复合涨幅达22%。

1970-1980:布雷顿森林体系崩溃、两次石油危机、美国陷入滞胀

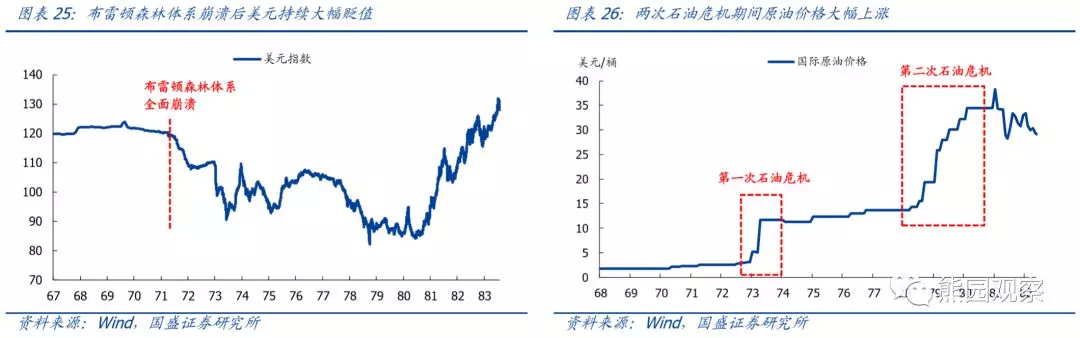

1968年以前,国际货币体系仍处在布雷顿森林体系时代,美元与黄金对价固定为35美元/盎司。20世纪60年代后期,受越南战争影响,美国财政赤字和国际收支状况急剧恶化,1968年,美国宣布不再按每盎司35美元官价向市场供应黄金,市场金价自由浮动。1971年12月,十国集团达成《史密森协定》,美元对黄金开始贬值,同时美联储拒绝向国外中央银行出售黄金,布雷顿森林体系全面瓦解。伴随美元信用的崩溃,各国央行纷纷抛售美元换回黄金,导致美元大幅贬值。美元指数自1971年的120左右持续下跌至1980年的84,跌幅达30%,金价也因此持续大幅上涨。

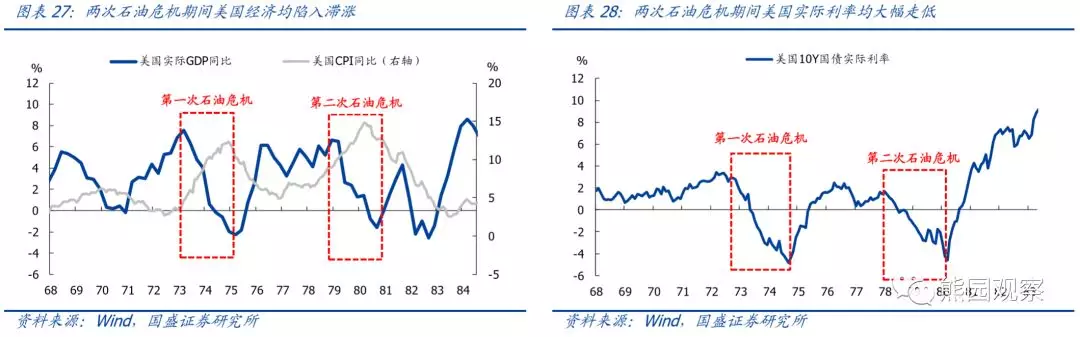

从基本面角度来看,1973年和1979年,受中东战争影响,全球爆发了第一次和第二次石油危机。1973-1974年间,国际原油价格由2.6美元/桶大幅上涨至11.7美元/桶;1979-1980年间,国际原油价格由13.7美元/桶大幅上涨至34.4美元/桶。两次石油危机对美国经济造成巨大冲击,美国在两次石油危机期间GDP增速大幅下滑至负增长,同时通胀大幅抬升,经济陷入滞涨状态,带动实际利率大幅走低,也对金价上涨起了助推作用。

2001-2011:“911事件”、欧元开始流通、美国经历两轮经济危机

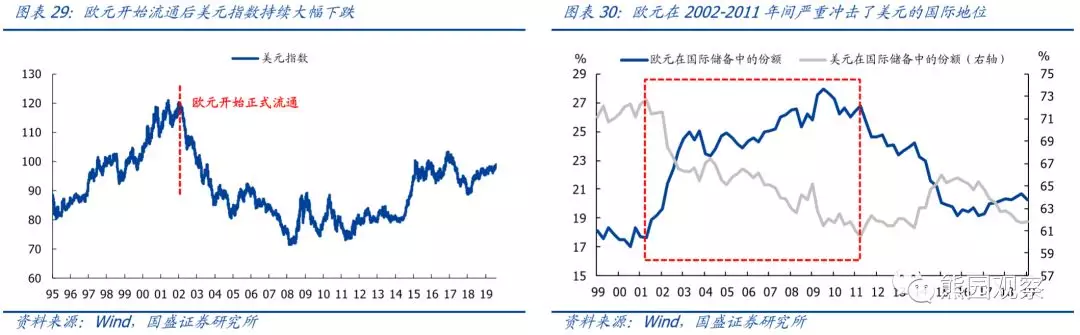

2001年9月11日,美国爆发了震惊全球的“911”恐怖袭击事件,严重损害了美国的国家形象,该事件也成为触发黄金十年大行情开启的导火索。2002年1月1日,欧元开始正式流通,并于1月4日登陆全球金融市场。市场对欧元的前景非常乐观,表现为欧元在2002-2011年之间占国际储备资产的份额由17%提升至最高28%,而同期美元的份额则由73%下降至61%。因此,欧元的流通很大程度上冲击了美元在国际货币体系中的地位,美元指数由2001年末的120左右持续下跌至2011年的72左右,跌幅达40%,从而推动了黄金持续大幅上涨。

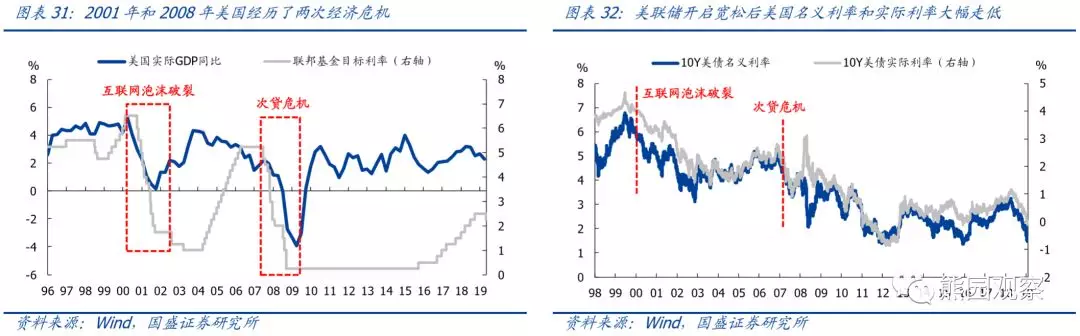

从基本面角度来看,2001年美国经历了互联网泡沫破裂,2008年美国爆发了次贷危机,两轮危机时期,美联储都大幅降息,并且次贷危机后还推出了量化宽松(QE),导致美债名义利率和实际利率双双大幅走低,也为金价上涨提供了支撑。

从上面的分析可以看出,历史上的两轮黄金大牛市的促成原因,除基本面因素的利好外,很大程度上受美元国际地位弱化的影响。展望未来,基本面因素依然利好黄金上涨,但考虑到当前国际货币体系已较为成熟和稳定,且数年内很难再出现一种货币可以对美元的霸主地位造成较大的冲击,我们认为本轮金价虽有望创历史新高,但很难再上演1970-1980年和2001-2011年那两轮的大行情,除非中美关系走向全面对抗的极端情形,但我们判断这种情况出现的概率较小。

白银:短期表现有望好于黄金,但中长期大概率跑输黄金

根据前面梳理的白银分析框架,一方面,黄金上涨时期,白银大概率跟随上涨,鉴于我们中长期看好黄金,因此我们认为白银在中长期也有望继续上涨。另一方面,全球经济未来仍趋于持续放缓,从而全球白银的工业需求趋弱,将对银价形成拖累,因此我们认为白银在中长期大概率跑输黄金。

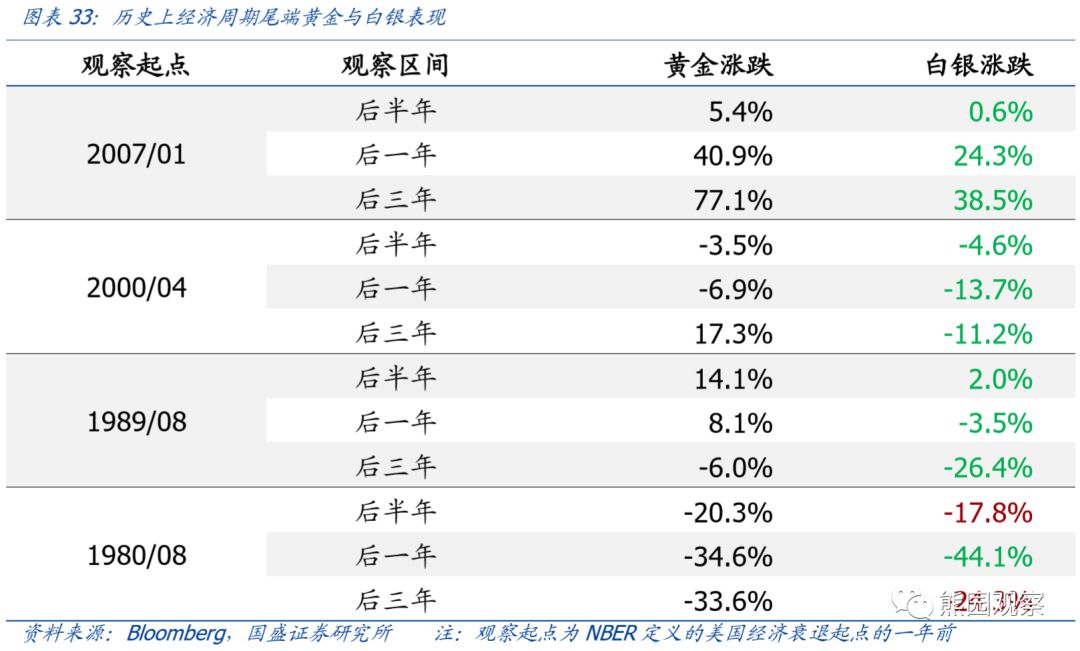

此外,当前市场普遍预期美国经济将在未来1-2年内陷入衰退。我们指出当前美国居民部门债务压力较轻、企业部门债务压力尚可承受、金融体系抗风险能力已显著增强,因此美国经济短期(大约1年)内发生衰退的可能性较低。鉴于此,我们选择NBER定义的美国经济衰退起点的一年前作为观察起点,回顾了过去4轮经济周期尾端黄金与白银的表现情况。结果显示,在4轮周期共12个观察区间内,白银仅有2次跑赢了黄金;而在最近3轮经济周期的尾端,白银无一例外都跑输了黄金。这也验证了我们白银分析框架的有效性,即:全球经济下行期间,白银表现大概率不如黄金。

从金银比角度来看,截至8月末的金银比为83.1,历史中位数为57.6,2000年至今的中位数为63.7,因此尽管7月以来金银比有所修复,但当前水平仍处在绝对高位。通过观察金银比的历史走势可以发现,1995年以来金银比的高位始终稳定在84左右,当金银比上升至接近该水平时,短期内均出现了明显的下降。根据历史规律,短期来看金银比仍有较大的修复空间,从而白银短期表现有望强于黄金。

风险提示:1.美联储降息节奏不及预期。当前美联储并未对未来降息路径给出明确指引,但市场对美联储降息预期已打得过满,若未来美联储降息节奏不及预期,黄金和白银将面临回调风险。2.中美贸易基本面。若中美摩擦出现好转,则风险偏好将出现回暖,从而利空黄金和白银;若中美贸易关系持续不改善,则黄金和白银可能再度上演历史大牛市级别的行情。

扫码下载智通APP

扫码下载智通APP