流媒体大战在即,广告成必需品?

本文来自微信公众号“毒眸”。

很多美国用户认为,他们未来会为更多样化的订阅服务买单,但如果只讨论视频流媒体,尽管用户可选择的平台和服务更丰富了,但用户可能并不会照单全收。

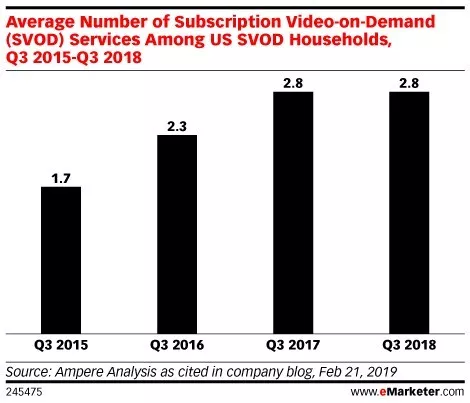

诸如Netflix(NFLX.US)、Amazon(AMZN.US) Prime Video、Hulu等头部流媒体想要让用户将它们统统消化,但互联网数据咨询中心Ampere Analysis预测,用户的订阅习惯在短期内不会发生明显变化。数据显示,从2017年3季度到2018年3季度,美国家庭的视频订阅服务平均数量保持在2.8个。

此外,因为取消订阅并不需要扣除任何费用,随着新平台逐渐成熟,用户在各个平台之间的流动性也在变大。

国际市场研究机构eMarketer副总裁Paul Verna谈到,即将上线的新平台很可能会通过免费试用、新人注册优惠等方式招揽用户。但想要做长线生意,怎样留住用户比吸引新用户更重要,能够长期订阅同一平台的用户显然比辗转于多个平台间的用户有价值。

实际上,视频流媒体的价格战已经打响。11月上线的Disney+订阅价为6.99美元每月,69.99美元即可包年。而今年1月,Hulu推出了无广告版和有广告版两种订阅服务,前者售价7.99美元,后者售价5.99美元。目前迪士尼已经掌握了Hulu的运营权,并且宣布Disney+、Hulu以及旗下另一体育流媒体ESPN+的打包订阅价格为12.99美元,这一价格对于Netflix来说无疑是具有竞争力的。

Verna认为,在即将到来的流媒体大战中,价格将成为影响用户选择哪一平台的关键因素,也就意味着,Netflix、HBO等一向定价不菲的平台也要考虑降价了。

这种情况下,广告收入将成为帮助平台弥补降价的重要部分。

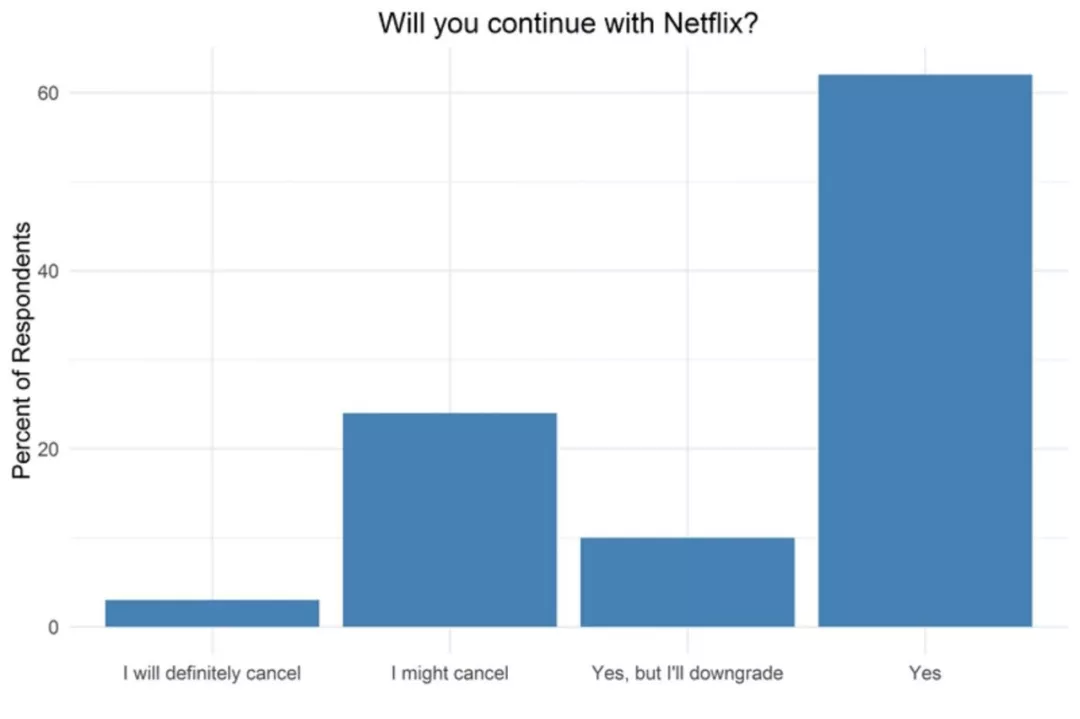

此前,Netflix宣布过数次涨价,很多用户对此表示过不满。根据流媒体观察家今年1月的调查数据显示,服务涨价后,27%的受访者倾向于取消订阅,超过半数的受访者认为如果能以更低的价格订阅服务,那么他们愿意接受使用时出现广告。

尽管过去Netflix也有过涨价同时又留住了用户的历史,但随着巨头们纷纷开始转向流媒体业务,Netflix无广告的坚持恐怕受到了严重挑战。

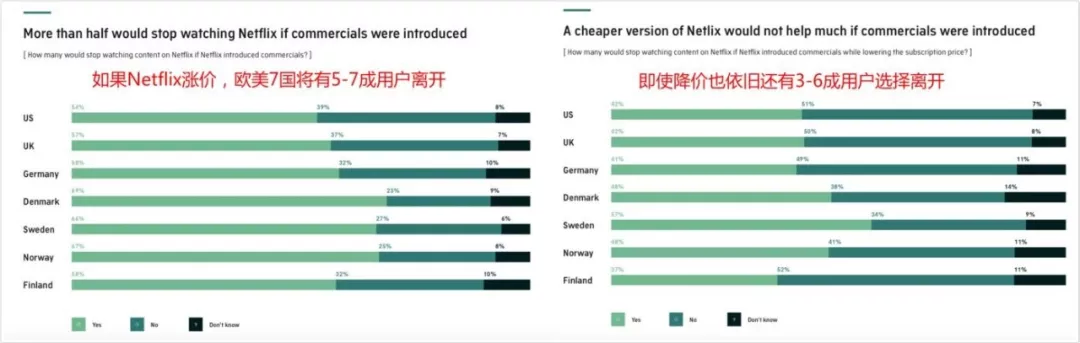

去年8月,Netflix就表示将引入广告,同年四季度,数据调研机构Audience Project调查发现,如果Netflix在视频切换间隙加入广告,即使采取降价弥补的措施,半数以上用户还是选择会退订服务。

而依靠内容付费起家的Netflix也并不完全抗拒广告业务,此前原创剧集《怪奇物语》里就曾植入了可口可乐和肯德基广告,此类深度植入花费约在5万-50万美元之间

Netflix的广告还有一个特点即适配性高、对用户观看体验影响不大:平台借助算法根据用户观看的视频推荐类似内容,且两集之间的30秒广告是可跳过的。

相比Netflix的谨慎态度,Hulu对广告的态度则更为开放。Hulu于今年年初上线了“暂停广告”,即暂停正在观看的视频时才会出现的广告。而Hulu与打车软件Lyft(LYFT.US)合作的创意广告也得到了较好的反馈,美国财经媒体CNBC报道,Hulu的创意广告把用户购买意向提升了74%,把品牌知名度提升了89%。

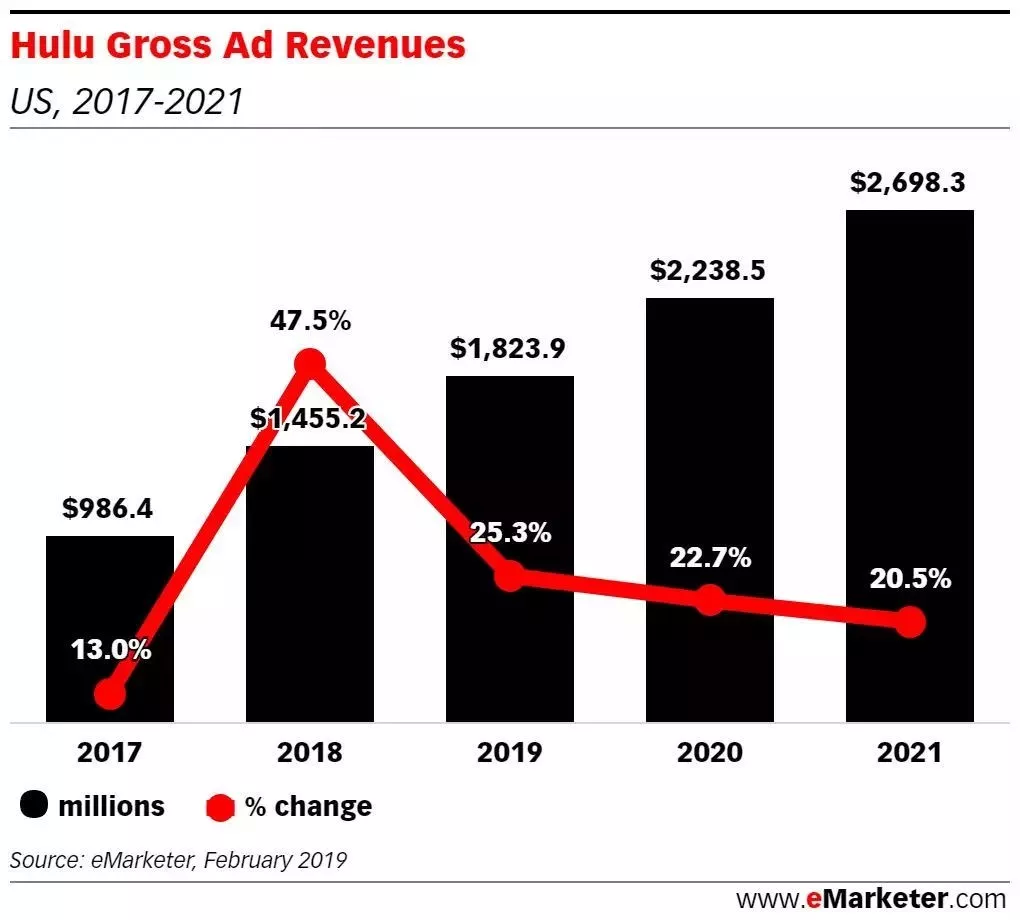

去年,Hulu宣布有广告版服务订阅数上涨了40%,只有不到40%的用户愿意每月多掏4美元去掉广告。因此今年年初,Hulu进一步降低了广告版服务的定价,从7.99美元降低至5.99美元。eMarketer预测,2019年至2020年,Hulu在美国的广告总收入将增长22.7%,超过20亿美元。

不过,Hulu还会继续上调其一般订阅服务的价格,由此观之,仅依靠广告收入可能无法维持它的低价服务。

而对于Netflix来说,Paul Verna认为,广告恐怕是Netflix不得不选择的一条出路。

扫码下载智通APP

扫码下载智通APP