3个月股价涨超30% 市值突破2000亿 究竟谁在买卖海底捞(06862)?

本文来自微信公众号“中信建投社服”。

海底捞机构持仓及交易情况分析

海底捞(06862)在今年8月末市值突破2000亿港元,股价自6月初以来,已上涨超30%,表现优异。我们通过公开渠道收集海底捞机构持仓情况及交易变化情况,探寻究竟谁在买卖海底捞,以及海底捞机构股东的变化。

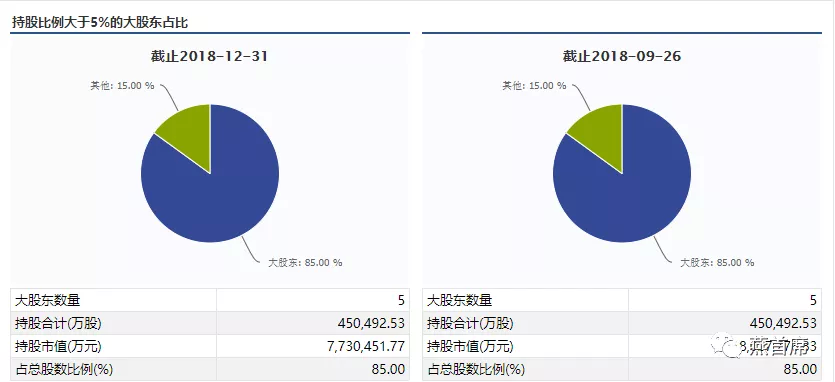

(海底捞大股东持股,数据来源:wind)

(持股超过5%的大股东占比85%)

(一)主要经纪商及港股通持仓稳定,近期整体成交量提升

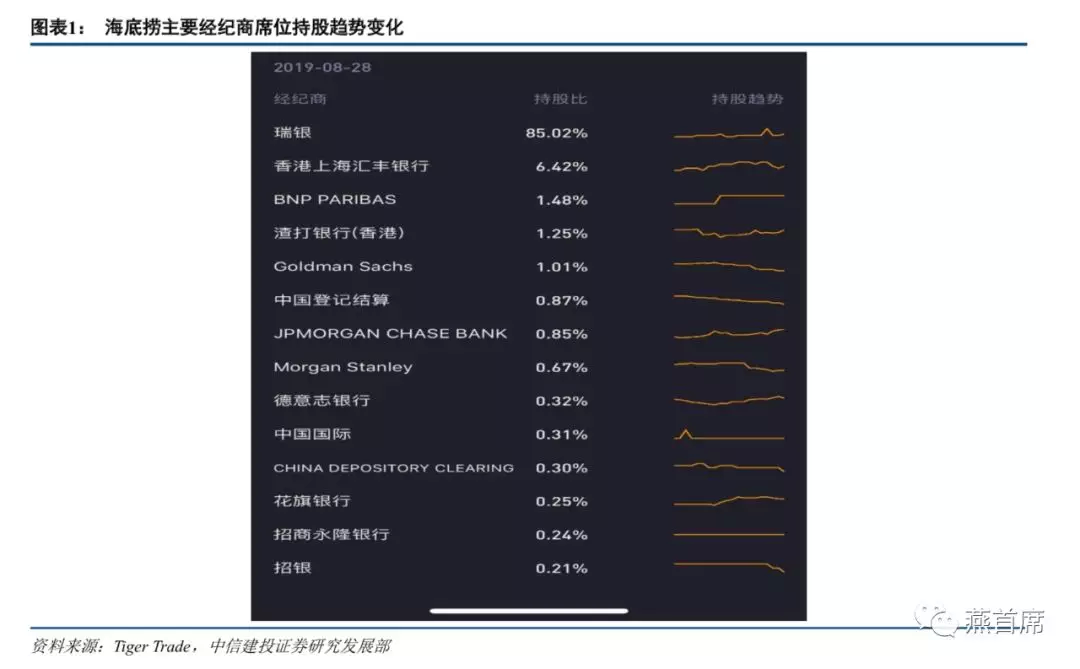

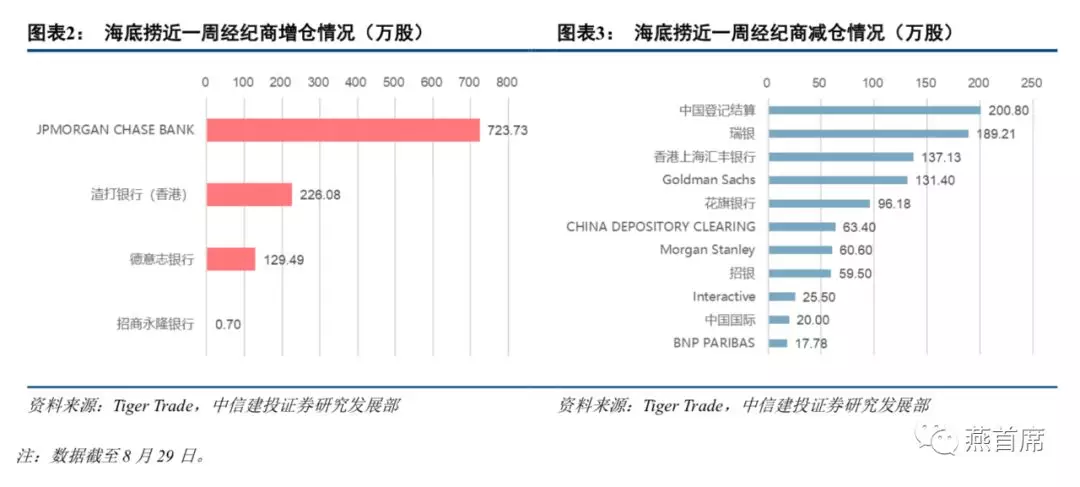

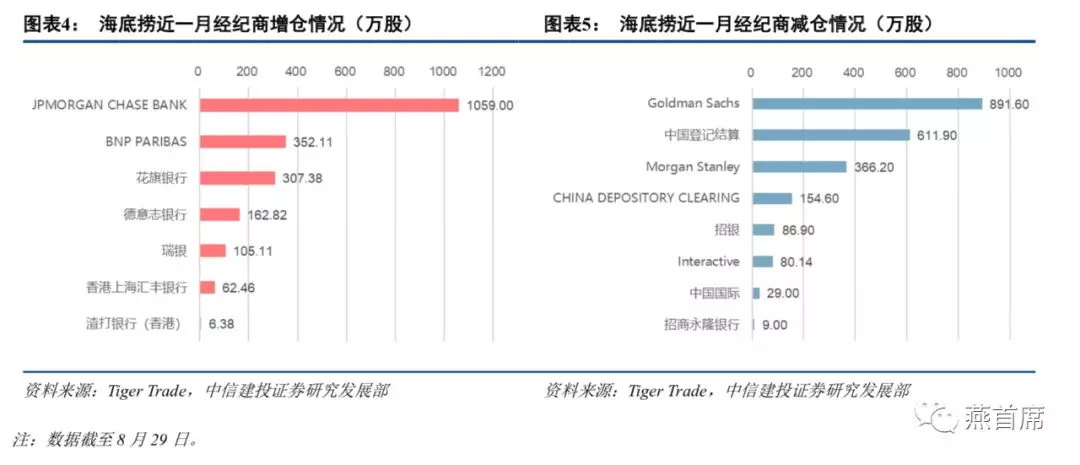

主力资金持仓格局整体稳定。根据海底捞经纪商持仓相关数据,从周度、月度分别看海底捞机构持仓变化情况。从截至8月29日的近一周和近一月的主要经纪商增减仓情况可看出,主要经纪商对海底捞的增仓和减仓情况大致保持平衡,截至8月29日的近一周数据,经纪商增仓股数达到1080万股,减仓数量达1001.5万股;近一月数据,经纪商增仓达2055.26万股,经纪商减仓达2229.34万股。截至8月29日,从近20日资金流向看,海底捞近20日资金净流入3.98亿元。

近期海底捞平均成交量在港股中处中等偏上位置。海底捞近60日总成交量2.78亿股,排在港股市场的约第430位,相对于全部市场近2400只标的,处于中等偏上的位置。近20日总成交量1.44亿股,排在第291位,近5日成交量6452.82万股,更是跃居第176位。在港股市场上,近期海底捞的总交易量处于较领先位置,成交量近两月维持升势。

海底捞港股通持股数量平稳,南下资金持股总体趋稳。从海底捞港股通系统持股数量看,自2019年5月末以来总体维持稳定,今年8月以来港股通持股数量略有下降。

公司卖空量占成交总量比例不高。近10个交易日,海底捞卖空量占成交总量的比例平均仅在15-17%左右,总体比较稳定,也与公司近期整体上涨的趋势较吻合。

(二)国内公募基金持仓情况

通过公开披露情况查询,海底捞中国公募基金持仓数量占比仅约0.08%,由于公司5%以上股东合计持股比例达85%,若不考虑此部分股权,中国公募基金持仓占公司剩余股份数量的约0.5%。由于海底捞为2018年3季度末上市,2018年12月被调入港股通,故目前国内公募基金持仓仅2019年中报披露情况可查询,截至中报期,重仓海底捞的公募基金机构及基金产品按持股数量排序,情况如下。其中天弘港股通精选A、广发估值优势、民生加银创新成长、民生加银新兴成长、中欧丰泓沪港深A等基金产品仓位较重,持股市值占基金净值比均超过5%,仓位较重。

(三)基石投资者及海外机构投资者最新持仓及变动情况

海底捞的基石投资者包括高瓴、景林、摩根士丹利投资管理、Snow Lake、Ward Ferry,高瓴和景林分别认购9000万美元,摩根士丹利投资管理和Snow Lake分别认购8000万美元,Ward Ferry认购3000万美元。从今年9月1日公司最新股权结构来看,基石投资者的持股数量仍然保持稳定,未发生变动,整体股权结构较为集中。锚定投资者包括弘毅投资旗下金涌资本“特殊机会投资基金一期”、LFM Oversea等。

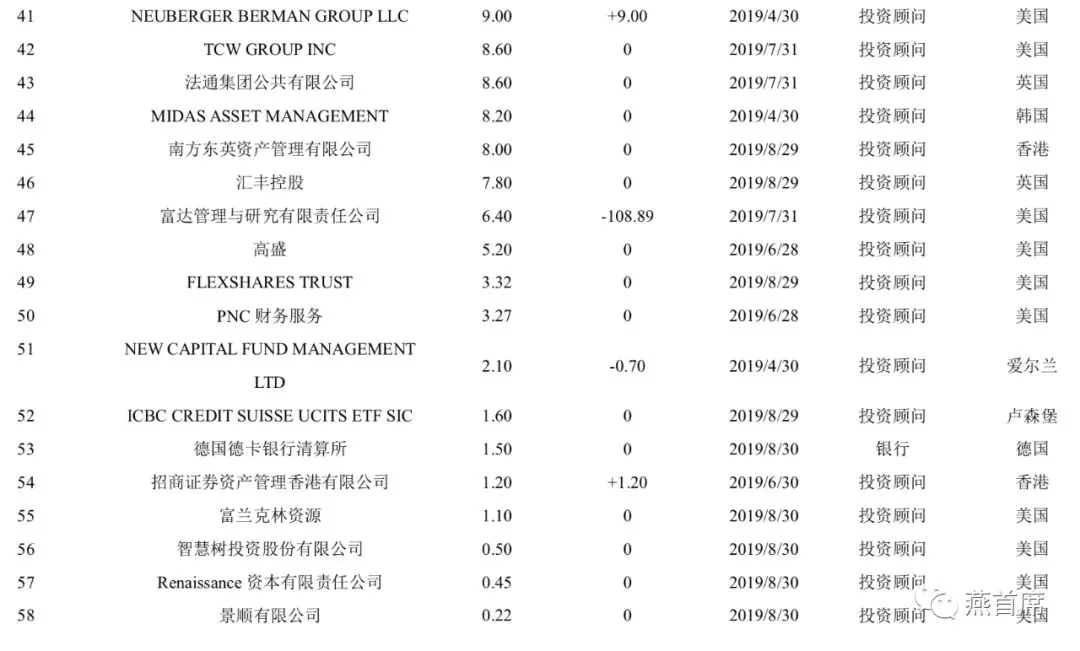

海外机构持仓及变化情况。从海底捞机构股东结构看,除了头部股权较集中的股东,其他投资者类型主要以投资顾问等投资公司为主。整体股份变动情况看,机构投资者近期持仓变动以加仓为主,结合上文对海底捞经纪商持仓变化以及港股通持仓变化的情况,公司近期机构持仓情况相对较稳定。海外机构投资者中,美国投资机构数量较多,其次为卢森堡、英、法、德等欧洲国家以及韩日等亚洲国家的投资机构。对比8月21日的股东结构,近日持股数量增加的客户主要包括贝莱德有限公司、KB ASSET MANAGEMENT、道富集团、德意志银行等机构。其中贝莱德公司增持近600万股,KB ASSET MANAGEMENT增持287万股,德意志银行增持约35.7万股,道富集团增持约7万股。

总体看,海底捞5%以上股东所占股权比例较大,近期机构仓位相对较稳定,近期成交量居所有港股公司前列。国内公募基金总体持股比例不高,持仓的外资机构仍主要以欧美地区为主,自8月20日以来增持为主,投资顾问机构为主要投资者类型,且相较于8月20日,主要加仓机构也为投顾类机构。根据公司港股通持股数量的变化,可见近一个月南下资金对于海底捞的持仓处于平稳偏降的趋势,或非本轮公司股价上涨的核心动力。整体上公司核心资产运营能力和火锅行业难以复制的优势有望得到市场的进一步认可。

盈利预测

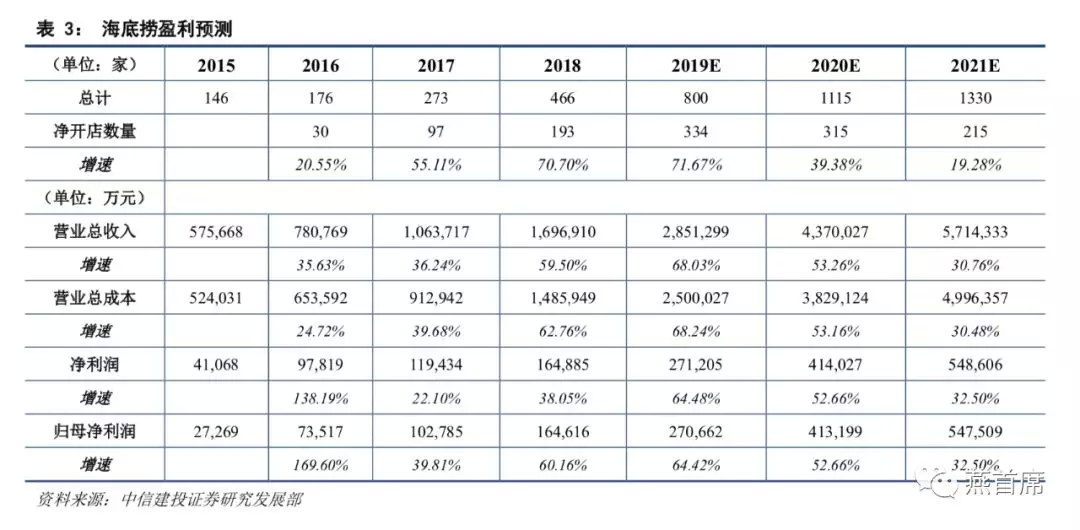

盈利预测: 预计海底捞 2019-2021 年的净利润水平分别为 27、41、55 亿元,对应目前股价的 PE 分别是 68、44、33 倍,维持“买入”评级。

风险提示: 餐饮行业政策变化;食品安全及卫生问题;渠道下沉不及预期;扩张速度带来成本及费用压力较大。

扫码下载智通APP

扫码下载智通APP