智通财经APP

下载智通财经APP

走出四川省第一年 天立教育(01773)招生市场如何?

作者:

天风证券

2019-09-12 14:54:37

预计天立FY19-20年净利分别为2.8亿、3.8亿,对应PE分别为20xPE、15xPE,给予买入评级。

本文来自微信公众号“刘章明消费产业研究”,作者:孙海洋、刘章明。

19/20学年天立(01773)全网在校生同比增长35%,达到3.92万人,同比新增10000人;其中自有学校在校生预计3.5万人+,同比增长36%,同比新增9000人+;托管学校在校生4000人左右,同比小幅增长。本期人数增长主要系原有学校利用率进一步提升以及新开7所学校所致。

具体来看,今年原有学校新招学生约6000人,主要系德阳、资阳、西昌、雅安学校利用率提升;

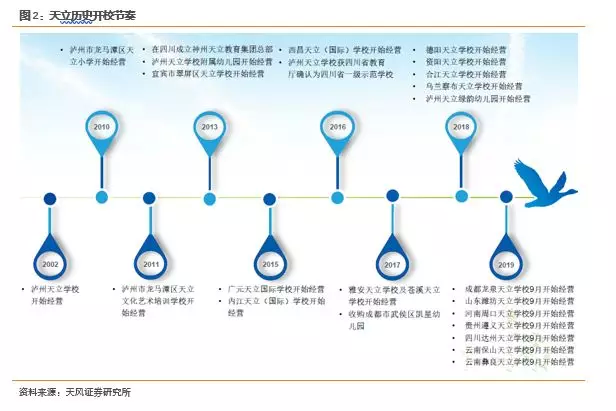

新开学校招生约4000人,今年四川省内新开成都、达州学校,省外新开遵义、彝良、潍坊、保山、周口共5所学校,新开学校第一年平均招生近600人/所,除潍坊学校由于建设进度及当地升学节奏等原因低于招生计划外,其余学校全部完成或超额完成招生计划。

今年为天立走出四川省外第一年,且同时新开7所学校(总数达24所),特别是5所省外学校在没有办学口碑及毕业生检验情况下整体表现稳中向好,体现出天立学校办学品质、标准化输出能力以及巨大的市场需求。

本期人数增长为今明两年及后续成长奠定坚实基础,具体来看:

1、今年新开7所学校经过一年的教学检验及口碑沉淀后,预计20/21学年新招学生将超过今年。以2018年新开德阳学校为例,18/19新招约1300人,19/20学年新招1800人。

2、为今后异地建校及招生节奏提供宝贵经验,今年部分新建学校交付时间较晚,一定程度上影响招生节奏;天立汲取经验,2020年计划新开学校全部提前建设,力争取得更好招生成绩。

3、目前已确定明年新开校至少5-6所,为成都、泸州、日照、宜春、东营、剑阁;将进一步增厚校网人数。

综上预计20/21学年在校生将增长10000人以上,为后续成长提供较高确定性及坚实保障。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

2019年智通财经港美股秋季策略会报名中

2019-09-11 09:00

杨世宏

天立教育(01773)2019年秋季学期初K-12学校入读人数同比增35.03%至39156人

2019-09-10 19:24

陈楚

昨日港股教育股大跳水,我却沉沦在抄底喜悦中

2019-09-04 17:07

刘跃岭

苹果(AAPL.US)对在线医疗和教育“征税”三成,开发者消费者叫苦连天

2019-09-04 15:06

凤凰网财经

扫码下载智通APP

扫码下载智通APP