投资“交易所”会是一笔好买卖吗?

本文来自“未来金融研究院”,作者:米妮。文中观点不代表智通财经观点。

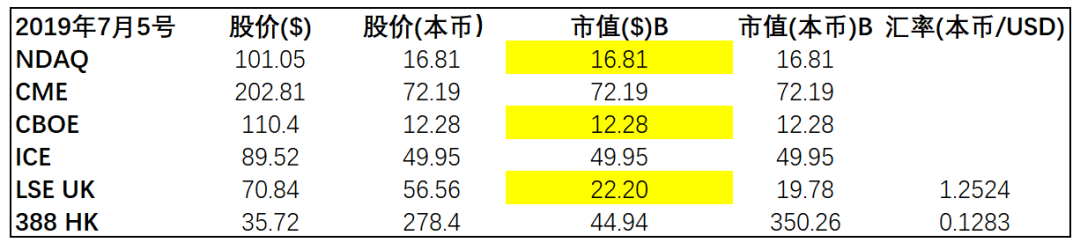

本文写于2019年7月7日,候选投资标的:港交所(00388)、CME(CME.US)、CBOE(CBOE.US)、NDAQ(NDAQ.US)、ICE(ICE.US)、LSE。

交易所行业分析逻辑:交易所实质是中介

1. 提供IPO平台;2. 在二级市场以合适价格撮合买卖方交易需求。

买卖双方完全依赖交易所平台信誉和提供的流动性进行交易。有规模优势,产品种类选择多的交易所可以在市场上吸引更多交易者,对买方和卖方话语权都更强。

产业并购整合趋势明显,如CBOE对Bats的收购,增加了现货股票业务线。Ice收购Virtu Financial的Bond point增加了固收业务。

行业护城河讨论:

护城河宽且难以打破,属政策保护型行业,行业门槛极高,尤其业务线多的交易所,直接把新进竞争者隔离在外。典型Too big to fail行业。

金融科技行业特性:规模效应会带来边际利润增加,同时固定投入变化不大。

行业天花板高,只要有人口增长,对农产品,金属等有不断的需求,衍生出来金融产品需要流动性,导致交易是个永恒的生意,持续交易,持续带来收入。

交易所生意穿越牛熊,只要有波动就有收入,有防御属性。

区块链技术未来是否会削弱中心化交易所的地位?

参考币圈,去中心化交易所的交易量和中心化交易所差距很大,且币圈机构交易者偏少。传统金融产品以机构交易者居多,监管政策严格,中短期对中心化交易所(特别是衍生品交易所因产品复杂)没有威胁,尤其港交所更为安全(政策加产品多样性)。

EBITDA是衡量行业运营情况的核心指标,原因如下:

研究标的都是成熟型科技公司,资本支出不大,EBITDA为科技行业常用指标。

交易所并购多,产生商誉相关的摊销,加回去比较妥当。

股权激励相关的花销有些公司也给加回去,比如CBOE。

注:因每家财报统计方式有微小不同。

筛选出相对弱的标的企业:

NDAQ设立是为了方便中小型科技企业融资,手续费和挂牌费相对便宜,导致公司的EBITDA仅为30.8%。因主业Cash equity竞争激烈,买卖方可以在一个交易所买,另一个交易所卖,造成交易所对买卖方的话语权都不高。不值得深入研究。

LSE作为老牌Cash products交易所在英国以及欧洲有垄断地位,但EBITA较低为35%因现货产品属性利润低,欧洲最大的衍生品交易所是Eurex,与LSE平分秋色。但如果脱欧,对英国金融行业带来的影响不可忽视。从产品和政策不确定性角度分析,LSE虽有垄断地位,但非最优投资标的。

CBOE在2017年收购BATS之前,主要产品为future and options交易(包括Vix), EBITDA可以高达90%。合并后,实质上削弱了CBOE的护城河,虽然销售增加了(前3年复合增长57%),增加了产品多样性(交易美股),但拉低了CBOE的EBITDA, 2018年仅为30.72%。因BATS带来的美股交易业务竞争激烈,利润率不高。

总结:NDAQ, CBOE, LSE优势不明显,不做深入研究。

第一轮筛选出相对弱的标的,市值都在$22b以内。

其余三家的市值是弱标的市值至少2倍,其中CME的市值达到$72b。

符合行业分析逻辑,业务线多的交易所,护城河宽,导致市值强大。Too big to fail。

值得研究的标的:ICE/CME

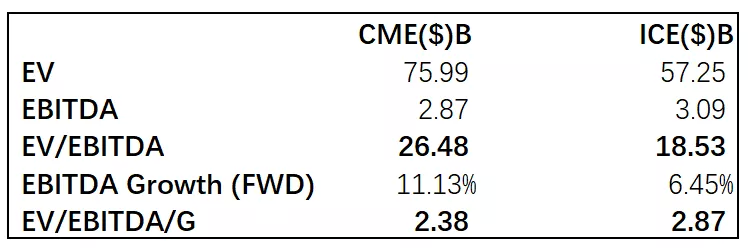

CME和ICE经过一系列并购整合,是产品最丰富,最受益于市场波动的交易所,体现在2018年的EBITA分别为65%和62%。

CME的主要盈利渠道为Interest rate和Equity products, 分别占50%和19%。例如,在6月份,受益于G20等事件的波动,CME每天交易12.9m张rates 合约,同比去年增长56%。交易3.9m张股票合约,同比去年增长涨20%。

ICE的主要盈利产品为交易和清算能源类期权和期权,占比约40%。

ICE是市场上第一家卖数据的交易所,2018年的数据产品贡献了34%的收入,约$2,115m. CME的数据收入仅为$450m,占比10%总收入。

ICE采取股票回购回报股东,CME采取发放股息。

虽然CME和ICE两家各有千秋,值得注意的是:

SEC在交易所和Broker用数据方面的监管越来越严格,监管的不确定性,可能会影响ICE的总收入,因数据收入占比大。

CME收入主要来自手续费,从商业模式稳定性角度讲,CME胜出,也体现在市值最大。

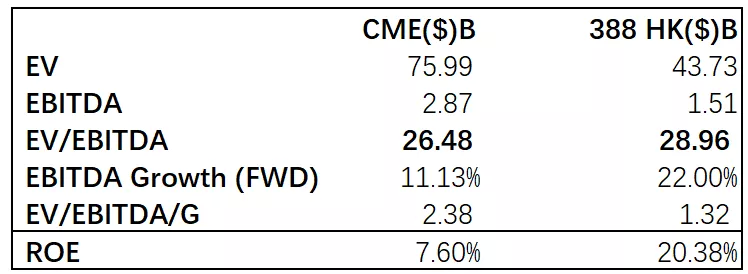

从估值角度看:

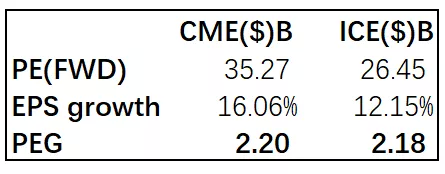

因EBITDA为行业公认的指标,从EV/EBITDA看估值,考虑到未来的成长因素,两家公司目前都高估。成长因素取在分析师的一致预期。

从PEG角度看,两家公司也都高估。可以看出两种方法市场给予的估值倍数相似。高估值反映了市场对两家公司垄断模式的认可。

(图片来自网络)

如上图,CME的EV/EBITA一直在3年的平均线以上。

从安全边际讲,如果CME的EBITA multiple降到平均线,ie.16倍左右,可考虑买入。因现有模式稳定,但暂时看不到业绩大幅增长的驱动。

值得研究的标的:港交所

护城河精进分析(除上述行业护城河):

与CME/ICE寡头垄断相比,港交所受政策保护,处于垄断地位,无竞争对手。

走向国际舞台:

2012年打败CME成功收购LME,走向国际业务,成为了全球化交易所。

“三通”改革,沪港通,深港通,和债券通,使得港交所更加国际化。

1. 2019年前5个月,沪深北向通成交额已经超2018年全年成交额。

2. 债券通开通两年来,境外机构累计持有银行间债券市场规模接近2万亿。

分析:对标CME, 50%的收入来自利率相关的产品,债券通带来的前景具有想象力。

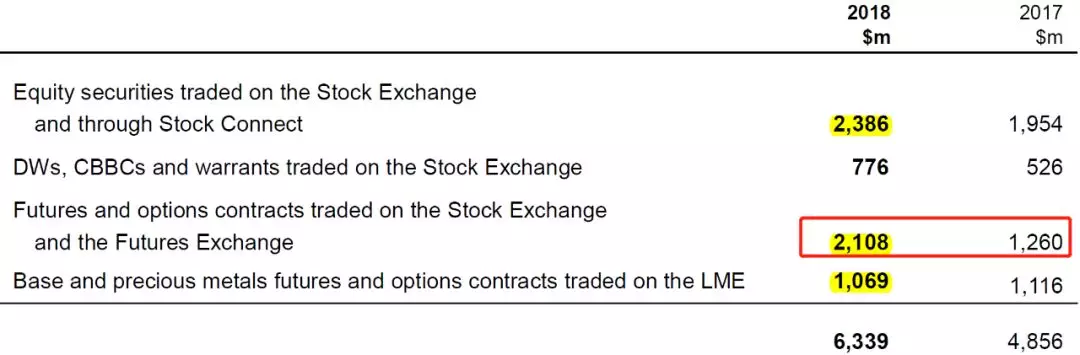

如下图,产品类型丰富,现货交易仅占27%(3,271/11,757),有利于业务收入的平稳性。

如下图,期货和期权的收入飞速增长,2018年较2017年有接近70%的提升。暗示大中华地区的衍生品业务的巨大增长空间。相比美国衍生品市场已经很成熟,过了飞速增长期。此处不可忽视。

如下图,中国企业2019年海外上市,首选地为香港。

港交所估值:

估值将港交所和CME做对比,因CME在美国行业地位排名第一,随着”三通”的发展,港交所在国际舞台有更重要的地位。

如上图所示,市场给予CME(26倍)和港交所(28倍)的EBITDA multiple相似,暗示市场认可两家公司的行业垄断地位。但港交所的ROE远高于CME,暗示未来发展空间大。

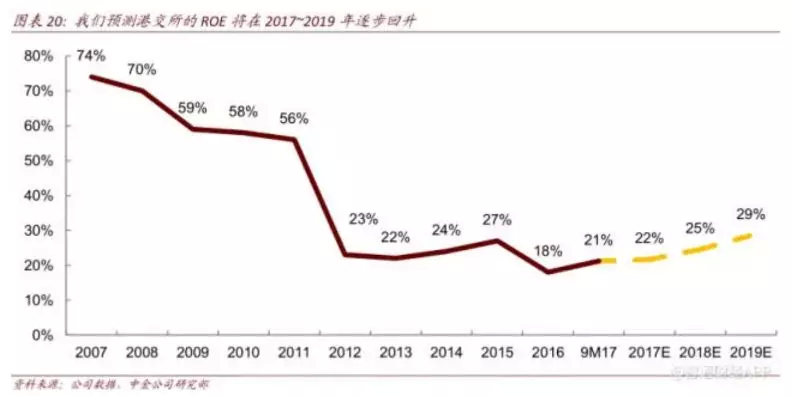

如下图中金公司预测,港交所ROE随着未来交易量的放大,固定支出有限,成本下降,ROE将稳步上行。这也暗示了股价难以大幅下调。

港交所EBITDA growth(FWD)按照18年的年化增长,保守假设19年的增长与18年相同(22%)。实际会高,因19年的股市债市波动都比18年增大,带来交易量的上升。

如考虑增长因素,对标CME, 港交所现在估值偏低,体现在EV/EBITDA/G仅为1.32倍,而CME为2.38倍,相差80%的空间。

Q&A

Q1: 考虑用PE估值,测算港交所估值?

以上用的相对估值法,容易陷入误区,但可供参考。

用PE法做绝对估值有合理性,因公司有稳定盈利。

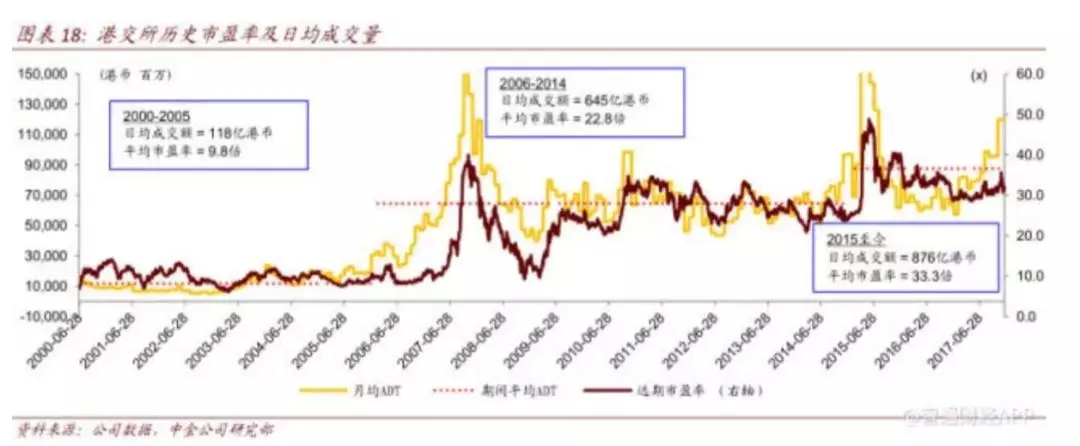

分析上面两个图,港交所上一个爆发周期(2006-2014)受益于国企上市潮, PE在20-30倍中间(PE band 图,黄色方框)。

从2014年底的沪港通,2016年底的深港通,以及2017年的债券通,给港交所带来又一轮的估值提升,PE在30-40倍中间(PE band图,绿色方框)。

2018年一季度,港交所PE达到50倍,因2018年一季度白马股的超级长连阳,以及外围市场的暴跌带来的大波动(PE band图,红色箭头)。

Q2:PE一直在高位盘旋,怎么办?安全边际逻辑如何应用在高估值的股票?

从PE band图(绿色方框)可以看出,随着本轮的估值提升,底部PE约在30倍左右。

从中金的图可以双向确认,2015年至2018年平均PE为33倍。另外,日均交易量和PE有正相关性。

根据2019年1季报显示,1季度的日均成交额较4季度增加18%至1,011亿元,约为1,142亿港币,但仍比18年1季度交易量低31%,因18年情况特殊。

按平均PE为30倍,交易量上升18%,合理的PE空间大概为35倍(30*1.18)。按7月5号收盘价HK$278.4,动态PE为34倍。目前估值充分反映一季度业绩增长率。

从PE估值角度出发:

高估值反映了市场对未来的高预期,一旦业绩增长低于预期,容易出现戴维斯双杀。另外,如果业绩增速和预期相符,也难有超额回报,如一季报后公司股价表现。但如果业绩增长稳定,市场有非理性下跌,PE跌破30以下,能提供安全边际。

从业绩EPS角度分析:

港交所的EBITDA margin成稳步增长状态,已达到77%,高于CME。并且科技公司固定资本投入稳定,边际利润效应明显。这里用EBITDA的增长率来预测2019年EPS的增长率。

2018年较2017年的EBITDA增长22%,保守假设2019年EBITDA为20%。

2019年保守估值:

2018年EPS为HK$7.5, 2017年EPS为HK$6.03. 增长率为24%。EPS保守给予20%增长,和EBITDA增速一样。

PE保守给予27倍 (平均30倍PE, 打个9折)

2019年保守估值约为:HK$7.5*1.2*27=HK$243。

PE激进给予40倍(按PE band图绿色方框,PE到40倍,估值容易下调)

2019年激进估值约为:HK$7.5*1.2*40=HK$360。

从PEG角度分析安全边际:

虽然近3年港交所PE大多数时间维持在30倍以上,但EPS增长率其实未超过30%,也就是PEG>1情况居多。乐观的同时保持一份冷静。如果当PEG<1, 且港交所业绩发展保持稳定,安全边际更足。

扫码下载智通APP

扫码下载智通APP