严重缩水的飞机餐,能拯救航空公司的利润吗?

本文源自“国泰君安证券研究”微信公众号。

如果你在这个小长假乘坐飞机出行,可能需要在上飞机前先填饱肚子。

根据很多网友的反馈,现在非正餐时间的航班基本上只会发两袋小零食,而就算在饭点,也往往是一个冰冷的三明治了事。

事实上,“四大航司集体压缩餐食成本”已经在微博热搜榜停留多时。网友们一边吐槽,一边对还在坚持初心的川航赞叹不已。

无论是“飞行安全”还是“客舱服务升级”的名头,缩水的飞机餐背后都难掩航空公司降本增效的压力。

但从旅客牙缝中省出的钱,真的能够帮航企盈利“冲上云霄”吗?

国泰君安交运团队通过对廉价航空成长路径的分析,试图找出在“成本优先”主导下,各家航空公司未来的经营思路。

01 LCC航空 起家不靠饿肚子

互联网公司今天喜欢提及的下沉市场、降维打击,其实是几十年前美国的西南航空“玩剩下的”。

美国西南航空成立于1967年,与其他小型航司一样,成立之初只被允许经营州内航空业务。

也就是说,当时一家小航空公司的经营模式与生存空间,自诞生之日起就被州内人口与面积所决定。

幸运的是,西南航空诞生在要人有人、要地有地的德克萨斯州。

人口与面积均处于美国排名前三,以及州内对票价和航线相对宽松的监管环境带给了西南航空第一桶金——基于州内低价高频通勤的航空商业模式设计,西南航空仅服务州内三个重要城市,也就是达拉斯、休斯顿和圣安东尼,每条航线每天有5班往返航班。

然而出师未捷身差点死,由于财务压力与航线申请受阻,西南航空很快就被迫出售了1架飞机,并用3架飞机完成原本计划用4架飞机执行的航班计划。

不过这也逼迫西南航空开创式地将过站时间缩短到了10分钟。这一“快速返航”策略保持至今,让其在短途市场竞争中建立了飞机高周转的长期优势。

当时得克萨斯州内还有大陆航空、德克萨斯国际航空以及布兰尼夫航空等其他航司运营,但西南航空并没有把这些低头不见抬头见的同行作为竞争对手,而是瞄准了占有州内最大客运份额的汽车。

西南航空认为,在800公里以内的短途市场中,除了少数公务客人之外,绝大多数短途旅客对时间不敏感,不会因为节约了时间而多支付费用。

而且,短途客人更容易接受不提供餐食与额外服务,以及紧凑的座舱布局。

这样一来,低于公路运输的票价,就成为了竞争的关键。

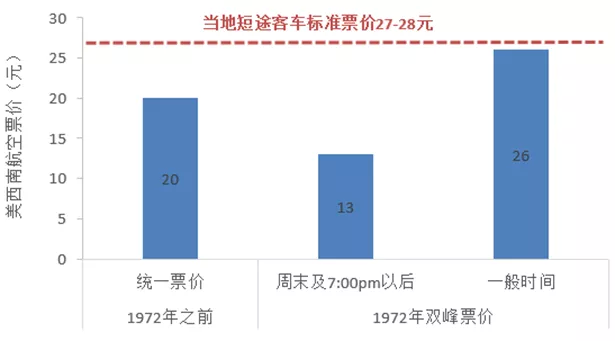

1971-1978年间,西南航空的平均航距仅400公里左右,票价则对当地短途客车进行牢牢压制。

美西南航空定价低于短途客车票价

数据来源:美西南航空, 国泰君安证券研究

1978年10月,美国对“小型航空公司不得跨州经营航线”的管制放松,在之后的十余年中,西南航空几次尝试走出得克萨斯州,但新开航线大多仍在800公里以内。

直到上世纪90年代中后期,西南航空才逐渐进入横跨东西海岸的长航线市场,且在中部设立经停节点。

2018年,西南航空的航班平均航距为1218公里,航班平均飞行时间约2小时。

此时,经过近半个世纪,低成本航空在美国国内市场的份额已达38%。其中西南航空市场份额高达23%,成长为美国最大的国内承运人。

在西南航空成立后的四十余年里,其客运量增速持续快于美国民航业整体增速水平,包括美国数次经济衰退期。1972-2018年,美西南航空客运量复合增速14%,显著高于行业3%的整体增速水平。

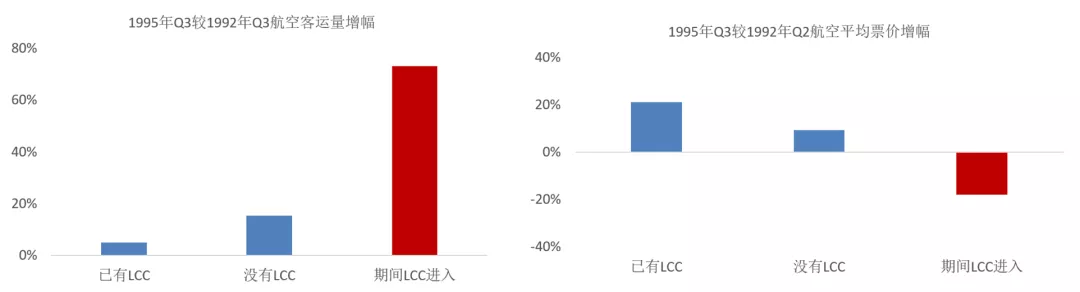

除了替代公路运输,低价更创造了大量新增的航空需求。

根据美国联邦航空管理局(FAA)的统计,有低成本航空新进入的市场,呈现出票价明显下降,以及航空客运量大幅增长的普遍现象,被称为“西南效应”。

数据来源:FAA,国泰君安证券研究

备注:以上为美国1992年Q3-1995年Q3日客流量700人次以上的城市对的航空客运量与平均票价累计增幅比较。

可以看出,高周转带来低成本,低成本造就低票价。这,才是美国西南航空成功的奥秘。

02 西南经验东进难

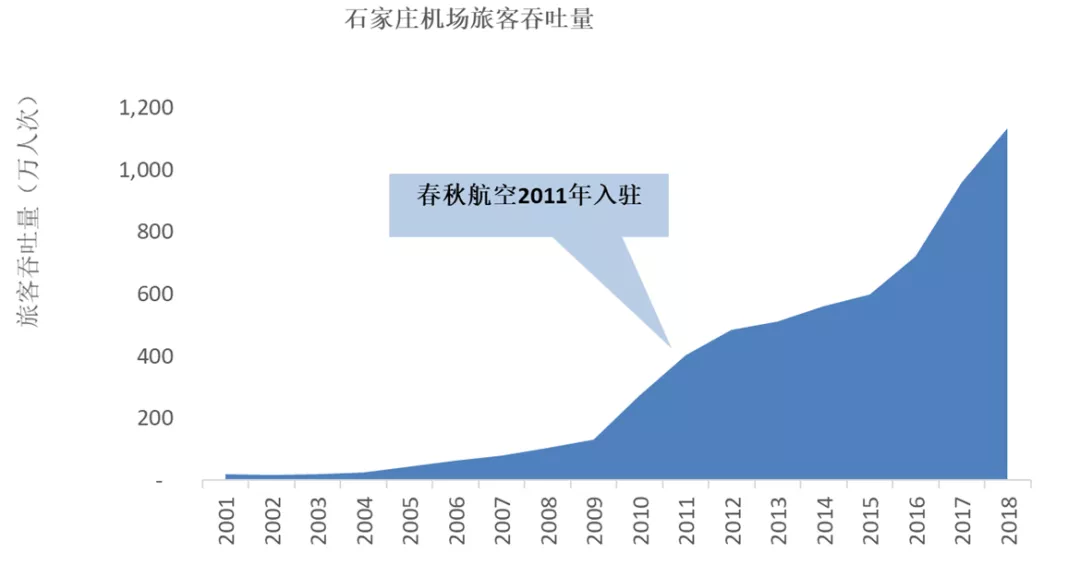

在中国,“西南效应”也曾经在石家庄机场出现。

2011年2月,国内第一家低成本航空公司春秋航空与河北省政府达成了合作协议,入驻石家庄机场并设立过夜基地。

随后,春秋航空开通了石家庄至上海、广州等多条低价航线,以及经停石家庄的低价中转航线,打造了石家庄机场的“价格洼地”。

这在之后的八年间为石家庄机场带来客流20%的复合增速,并于2018年破千万人次。而同期,全国民航客流复合增速仅为11%。

数据来源:CAAC,国泰君安证券研究

不过这一成功经验并没能在中国成批复制。

这背后的原因是,与美国正相反,中国在过去十年里经历的不是航空侵占铁路份额,而是高铁崛起替代了短途的航空市场。

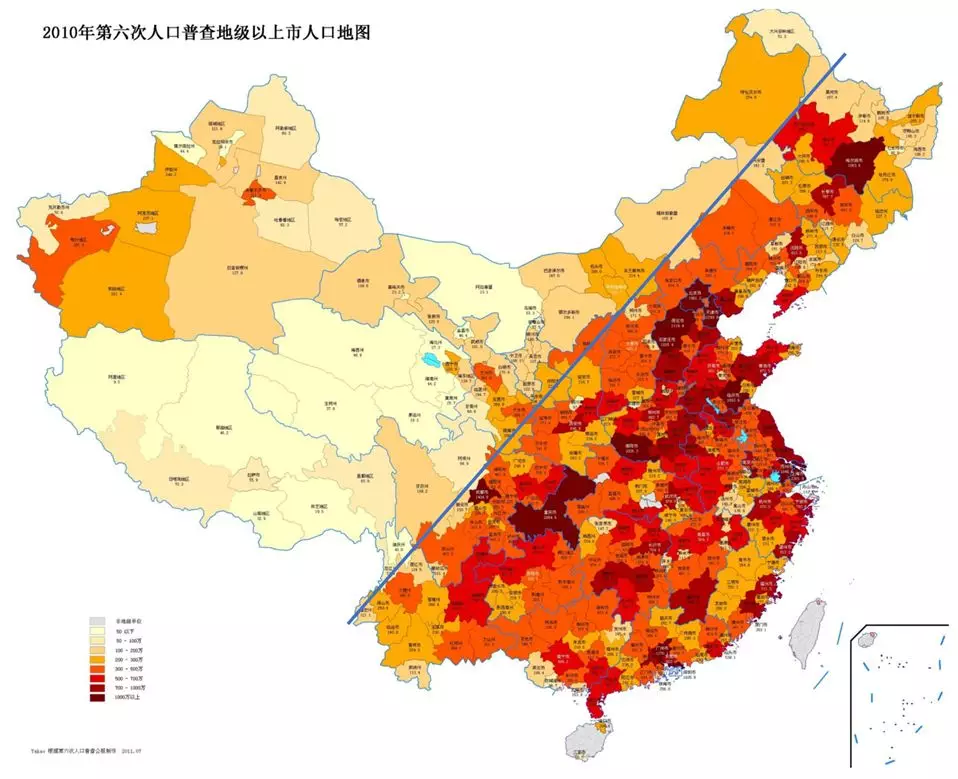

与美国相似,我国国土面积广阔,人口众多,天然拥有庞大的国内客运市场。但不同之处在于,中国人口分布更为集中——按照2010年统计,胡焕庸线东南方44%的国土面积,居住着94%的人口。

数据来源:国家统计局

中国东南沿海密集的人口,使高铁相较于航空更具有实现规模经济的可能,中国也成为极少数在国内大规模建设高铁网的国家。

十二五期间,覆盖东南沿海区域的“四纵四横”高铁网逐步贯通。中国政府对高铁的公益性定位,让高铁客公里定价低于航空票价水平。

高铁迅速成为大众中短途出行的主要交通方式,大幅压缩了民航业与公路客运业的短途市场空间。

政府对铁路运输的补贴定价已经让廉价航空在中国市场的价格优势成为不可能,而给廉价航空带来”致命一击”的,是中国民航局要求严格执行航班过站时间标准。

中国航班的过站时间按照机型、机场统一规定,窄体机最少过站时间为60分钟(两条及以上跑道或年旅客吞吐量超2000万机场)或45分钟(其他机场)。

春秋航空在上海基地具备高效的地面保障能力,但航班编排必须严格遵守民航局统一规定的过站时间标准,仅能在航班延期等特殊状况下发挥作用,而难以转化为长期的周转效率竞争优势。

高铁向左,航空向右。在1000公里以下的客运市场,高铁开始显现出明显竞争优势,对航空产生替代作用。

中国民航客运量在十二五期间的复合增速仅为10.4%,较之前十年15%的增速中枢显著放缓。

为了规避高铁的锋芒,航空公司选择大量削减短途航线,新开国内长航线与国际航线。

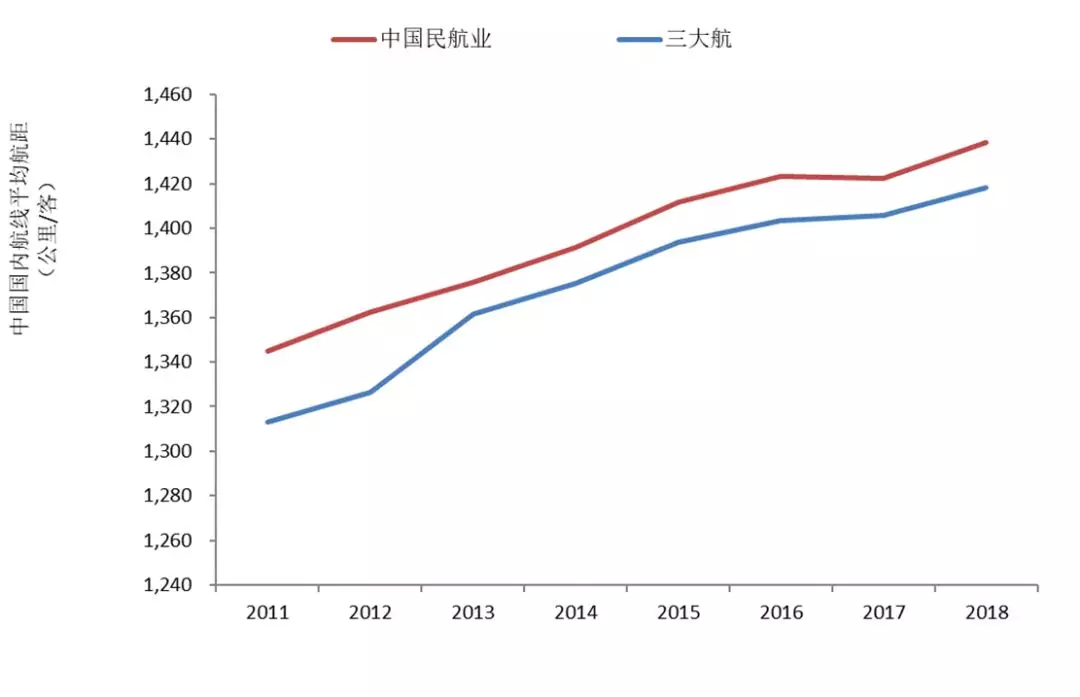

2018年,中国民航业国内航线的平均航距已延长至1438公里,对应到高铁的旅行时长差不多为5个小时,已经基本摆脱了高铁的优势范围。

数据来源:CAAC,Wind,国泰君安证券研究

可以说,高铁对于航空市场的影响已在十二五期间基本完成。未来分流影响将继续存在,但边际效应已明显衰减。

03 中国廉航决战高周转

也正因为高铁的“威胁”,中国低成本航空面对的竞争环境与美国西南航空截然不同。

2018年,中国航空客运量达6.1亿人次,仅次于美国。但按照航空消费能力(人均可支配收入/平均票价)和人均乘机次数,中国目前相当于美国上世纪60年代中期水平。

中国仍处于航空消费初级阶段。2018年仅11%的国人当年乘机出行,且过去五年,每年都有超千万国人第一次乘机。

因此,尽管在全国范围内率先盈利的京沪高铁发送旅客已近10亿,但这并不影响周日晚上由北京飞往上海的航班维持骄傲的全价。

这也代表了当下分化的中国航空市场现状——干线市场公商务占比维持高位,航班时刻存在长期瓶颈,供需向好转化为票价上升,客流维持低速增长;二三线则以因私出行为主,时刻供给较为充裕,客流将保持快速增长。

这让中国的廉价航空企业看到了属于自己的机会——由于大众化市场空间巨大,这些因私出行的旅客,往往仅需要基本的安全、快速的位移服务,支付能力相对较低,对票价更为敏感。

这也正是低成本航空公司所提供的产品优势所在。

不仅如此,中国的低成本航空公司还学会了前辈西南航空没有教会他们的事——国际化。

西南航空自1971年开航运营四十余年,专注于美国国内市场。直到2014年才开始运营周边国际航线,2018年国际业务占比不到5%。

而在国内低成本航空中处于领先地位的春秋航空,目前国际业务占比已达35%。

春秋2011年明确加快国际化步伐,2014-2016年抓住了国人出境热,快速国际化布局。

国际化是一着妙棋,既规避了高铁的冲击,也非常有利于机队高周转。

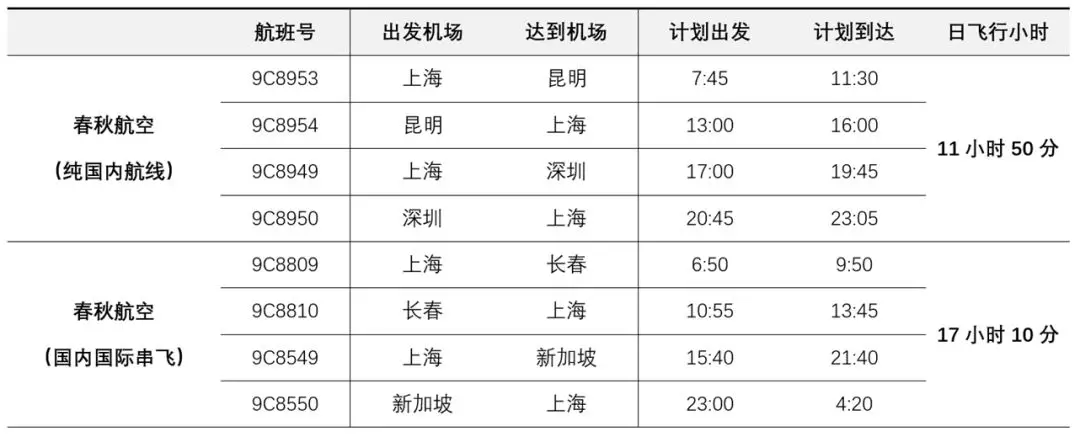

比如中国民航业多年禁止国内航班夜间飞行,但国际航班除外。因此国际航线的开设运营,有效提升了飞机的夜间使用效率。

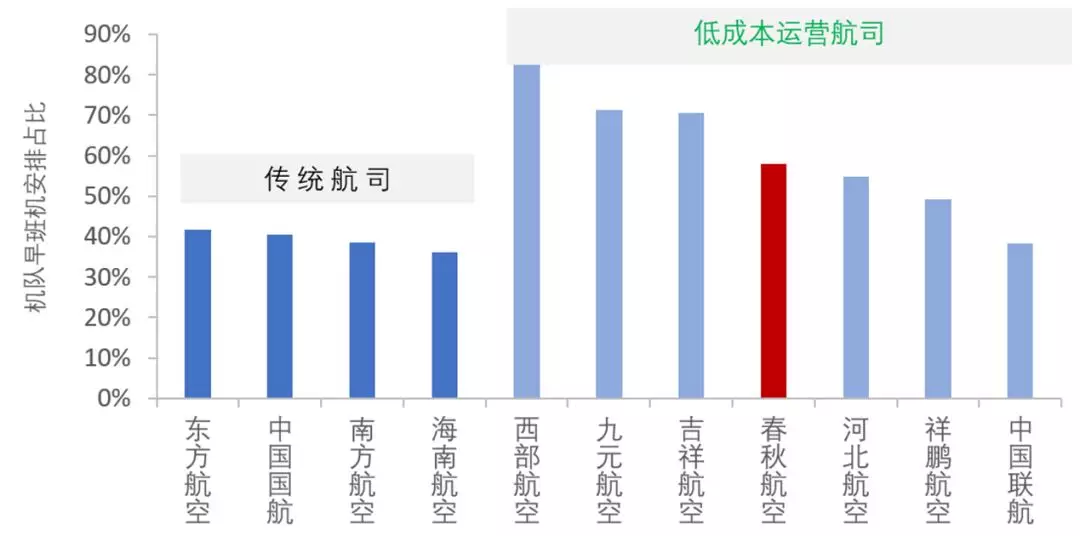

高周转的另一个关键,在于早出晚归的战略。根据我们的估算,春秋航空机队60%以上的飞机均执飞早班机(早上6-8点起飞)。这意味着这些飞机将比8-10点起飞的飞机每天多飞一班。

数据来源:携程,民航局,国泰君安证券研究

不仅春秋航空,西部航空、九元航空等低成本航司,以及低成本模式运营的吉祥航空和河北航空,均通过高比例执飞早班机提升飞机周转效率。

但国际化也是一把双刃剑,因为国际航线的盈利周期属性更强。

这是因为,不同于国内市场参与者仅限本国航司,国际航线普遍采用对等开放原则,如果一国的需求超预期增长,通航的所有国家机队都将成为供给的蓄水池,难以形成可持续的超额利润。

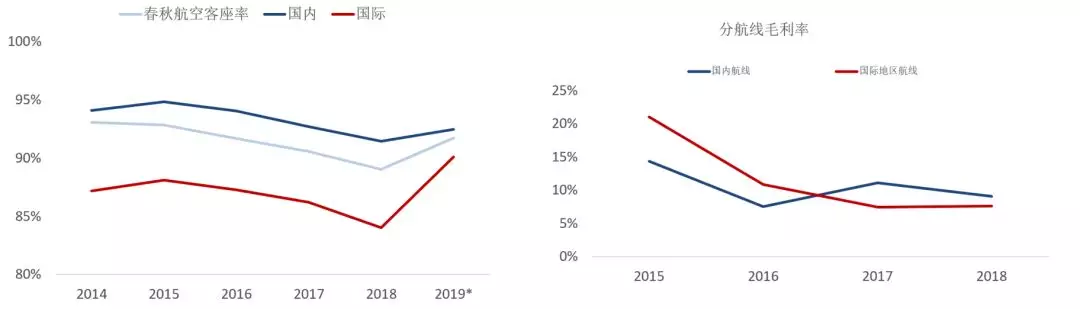

国际航线客座率与毛利率波动均超国内线

数据来源:CAAC,国泰君安证券研究

例如2015-2016年,中国民航业便经历了国际航线的周期波动。

2015年,中国出境游大幅增长,显著超出了业界年初的预期,日本等国际航线盈利能力创历史新高。

但高景气度持续了不到一年,随着2015年10月新航季各家航司纷纷增投日本线,半年后,日本等国际航线盈利能力就明显下滑,甚至出现了行业性亏损。

随后的两年中,日韩摩擦、泰国限娱令以及低价旅游团清理,陆续对东北亚、东南亚旅游市场产生持续的且较为明显的经营压力。

04 政府扶持的价签

近几年,中国低成本航空快速成长,且利润率普遍高于大型航司,盈利能力也更为稳定,这很大程度上得益于地方政府的扶持政策。

地方财政的航线补贴一般由省级或市级财政承担,目的在于培育当地机场规模,促进客货流动,实现对当地经济的正向撬动。

过去十年,二三线城市纷纷出台航线补贴政策,是航司航线补贴的主要来源,也是我们接下来讨论的重点。

总结多个地方政府的扶持政策,大多具有以下特点:

1. 专项资金扶持

与国外减免机场收费、优惠设施租赁费用、官方宣传等多种扶持政策相比,专项资金是中国地方政府航线扶持的普遍方式。

2. 扶持新开航班

目前绝大部分扶持仅针对新开或加密航班,旨在激励航司增投运力,背后是地方政府对机场规模增长的KPI目标。当机场流量达到规模期望,扶持力度将可能缩减。

3. 培育期扶持

新开航班往往需要数年培育期,培育期内航班大概率亏损,随着品牌知名度提升,客流出行习惯培养,以及规模效应形成,航班逐步减亏。

地方政府针对培育期,参考行业平均成本,假设客座率逐年上升,给予逐年递减的专项资金扶持,保障新开航线培育期即可盈亏平衡或盈利,并希望扶持结束后可持续运营。

4. 遵循公平竞争原则

国内外航司均适用,基地航司扶持标准可能略高,旨在激励基地航司建设。

以石家庄机场为例,2016年河北省政府出台了《石家庄正定国际机场发展省级专项资金使用管理办法》,旨在继续扶持石家庄机场客货发展。

按照该政策,我们估算2016-18年石家庄每年的专项资金可能在4-6亿元。

以180座A320为例,假设客座率90%,一个往返航班承运进出港旅客共324位。

若是新开国内航线,一个往返航班将最多补贴4万元,平均每位旅客123元,相当于春秋2018年国内平均票价水平的21%。

如果是新开亚洲航线,一个往返航班将最多补贴9万元,平均每位旅客278元。相当于春秋2018年国际平均票价水平的31%。

航空业界对于补贴争议诸多,担忧“有补贴就飞,没补贴就停”成为行业普遍现象。

通过对石家庄机场过去近十年的分析,我们确实发现补贴并非一定能够培育出具有长期盈利能力的航线,甚至成功只是极小的比例。

1. 现金补贴:航司数量众多,仅少数持续成长

与国外减免机场收费、优惠设施租赁费用等扶持政策相比,现金补贴是中国地方政府普遍的补贴方式。

现金补贴容易吸引航司增投运力,甚至有航司为了获取大额补贴,忽略市场培育价值以及行业规律。

近几年中国干线市场时刻稀缺,航司新增运力大多投放三四线市场。有补贴的市场成为部分航司的优选,但航线培育成功却仅是极小比例。

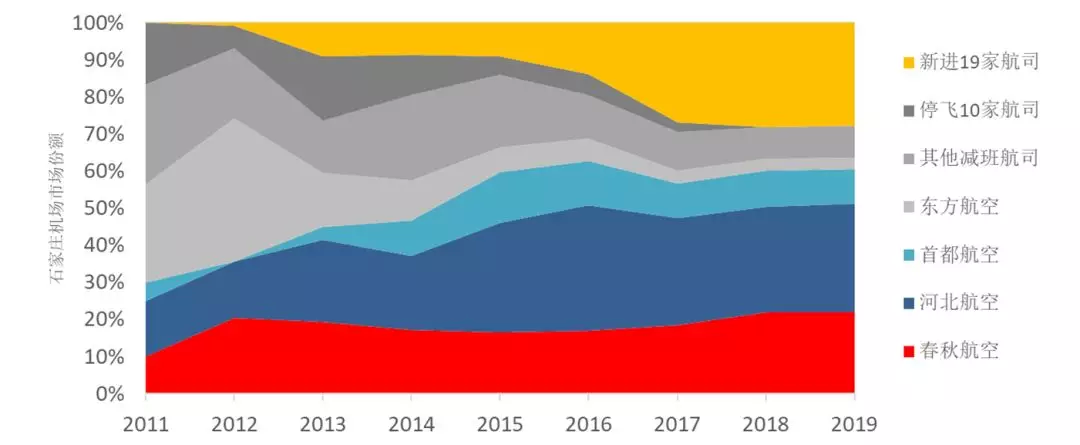

过去十年石家庄一直有航线补贴,期间共有37家航司曾在石家庄机场运营,仅春秋与河北航空等少数航司持续成长。

根据我们统计,过去八年有10家航司短暂运营后停飞退出,平均运营期仅三年——而这恰好与现金补贴期一致。

2. 价格洼地:催化低成本替代全服务

航空属“易腐”产品,政府扶持下,航司大概率降低票价以提高客座率,从而导致该市场成为“价格洼地”。

低价刺激本地需求,出现类似“西南效应”,同时对周边机场或可替代航线形成票价或分流影响。

据河北省交通厅统计,石家庄2010年出台扶持政策后,三年内票价下降超三成。

“价格洼地”加速了低成本模式对全服务航司的替代。2011年石家庄机场主要航司为东航、河北航、南航等全服务航司。在之后的八年中,春秋航空成长为第二大航司,而东航南航等全服务航司份额大幅缩减。

东航由旗下廉航中联航取而代之,而南航则通过厦航重组控股河北航,积极推动河北航采用低成本模式运营,在经历数年亏损后实现扭亏。

数据来源:CAAC,国泰君安证券研究

补贴政策需要遵循公平竞争原则。欧洲曾对机场补贴有过争议,原因正是因为机场仅给予某家航司补贴。

观察中国补贴政策,大多公平对待所有航司,但问题在于仅补贴新开航班,而存量航班无法享受。

若原有航司不新增航班,将无法享受到任何补贴,反而受到“价格洼地”对收益的负面影响,盈利能力将下降,并可能明显低于新进入的航司,甚至出现持续亏损。

石家庄机场目前份额最大的三家航司,过去七年运力累计增投超3倍。根据我们估算,春秋在石家庄每年获得补贴约2-4亿元,累计补贴或超20亿元。

大额补贴扶持了春秋培育石家庄基地,并构建规模优势与密度经济,助力长期盈利能力的形成。

05 廉航未来在哪里?

通过对石家庄机场的观察,以及向业内专家的请教,我们初步推测补贴培育模式成功的必要非充分条件包括:

1. 低成本模式更具生命力

大额补贴所造成的价格洼地对全服务航司形成更大的挑战,而低成本模式具有更强的生命力。

这是因为,廉价航空的低成本优势将可能使其用低时刻价值,培育出超出行业均值的长期盈利能力。

石家庄机场过去十年持续补贴培育,目前份额6%以上的五家航司——河北航空、春秋航空、首都航空、海南航空、中联航等,并非均为廉航,但大多采用低成本运营模式。

例如,航班时刻份额近30%的河北航空,定位“华北地区最具性价比航空公司”,近几年引入全经济舱布局飞机,且55%的飞机安排了早班机。

2. 补贴培育需要遵守行业规律

从市场需求结构以及长期规模经济角度,二三线市场应以国内航线为主,辅以少量亚洲直飞航线,绝大多数国际航点应经由枢纽机场中转连通。

2017年英航停飞运营三年的成都-伦敦航线,曾引发业界以及监管部门对国际航线扶持政策的讨论。根据英国民用航空局的数据,该航线旺季客座率可达80%以上,但淡季客座率甚至只有40%-50%。

春秋航空在石家庄机场国内航线培育较为顺利,不过过去四年亦减班及停飞了部分国际及地区直飞航线。

而培育模式成功的关键,在于补贴与座收的顺畅衔接。

对于一条新开航线,地方政府扶持显著提升短期盈利,但期限有限并逐年递减,新航线需按照生命周期实现座收相应提升。

未来利润率能否继续稳定,取决于新航线补贴减少与座收提升二者之间此消彼长的顺畅衔接。

以春秋航空石家庄基地为例,我们估算石家庄补贴已由初期每年约4亿元,缩减至2018年不到2亿元。

备注:石家庄基地每年补贴金额包括之前两年新开航线的培育期递减补贴与当年新开航线的补贴。

随着基地建设逐步成型,我们猜测未来数年补贴将可能继续缩减。

近些年石家庄机场步入千万客流机场,时刻增长放缓,航司运力投放亦减速,市场供求改善推动座收上升。

未来座收能否持续上升,将是廉价航空利润率维持的关键。

从廉价航空的发展史可以看出,全服务航司决定将正餐换成三明治并不意味着就能拯救它的利润。

正相反,就像微博网友在#四大航司集体压缩餐食成本#的话题下吐槽的那样,如果不能好好学习廉价航空为了降低成本不顾一切的高周转,以及利用地方政府补贴来培育新航线的做法,单纯的压缩餐食成本只会让这些航空公司走向“既不讨好顾客又不讨好股东”的尴尬境地。

仅此而已。

扫码下载智通APP

扫码下载智通APP