H股超跌,南下资金青睐金融板块中的哪些公司?

本文转自微信公号“马婷婷深度研究”,作者:国盛金融团队

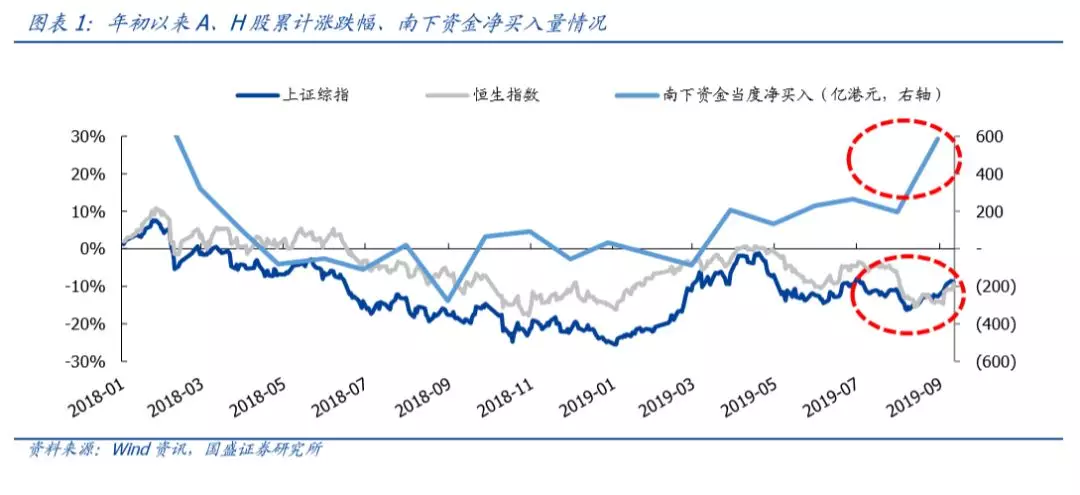

背景:H股“超跌”,近期南下资金加速流入。5月,全球股市均有所下跌,但随着全球货币环境更加宽松,国内逆周期调节政策加码,A股市场已明显回暖,恒生AH溢价指数已提升至128,处在18年以来最高水平。值得注意的是,AH溢价水平走阔的同时,8月以来南下资金规模加速上升,至今已大幅流入超680亿港元,市场对H股“超跌”投资机会的关注度正在不断提升。

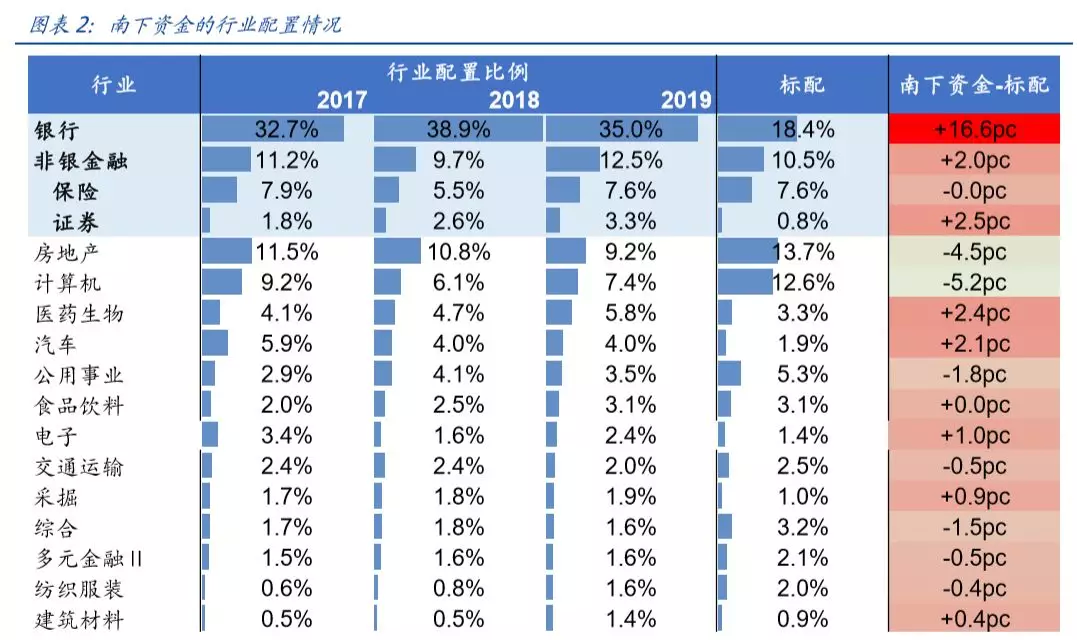

南下资金都买了什么?偏爱金融板块,超配银行、券商。

1)行业配置:偏爱大金融。Wind数据显示,南下资金配置排名前五的板块为银行(配置比例高达35%)、非银金融(12.5%,其中保险7.6%,券商3.3%)、房地产(9.2%)、计算机(7.4%);

2)金融板块内部:超配银行+券商。相比南下资金的标配水平,银行大幅超配16.6pc,券商也较其标配水平(0.8%)高出2.5pc,保险板块则与标配水平(7.6%)基本持平;

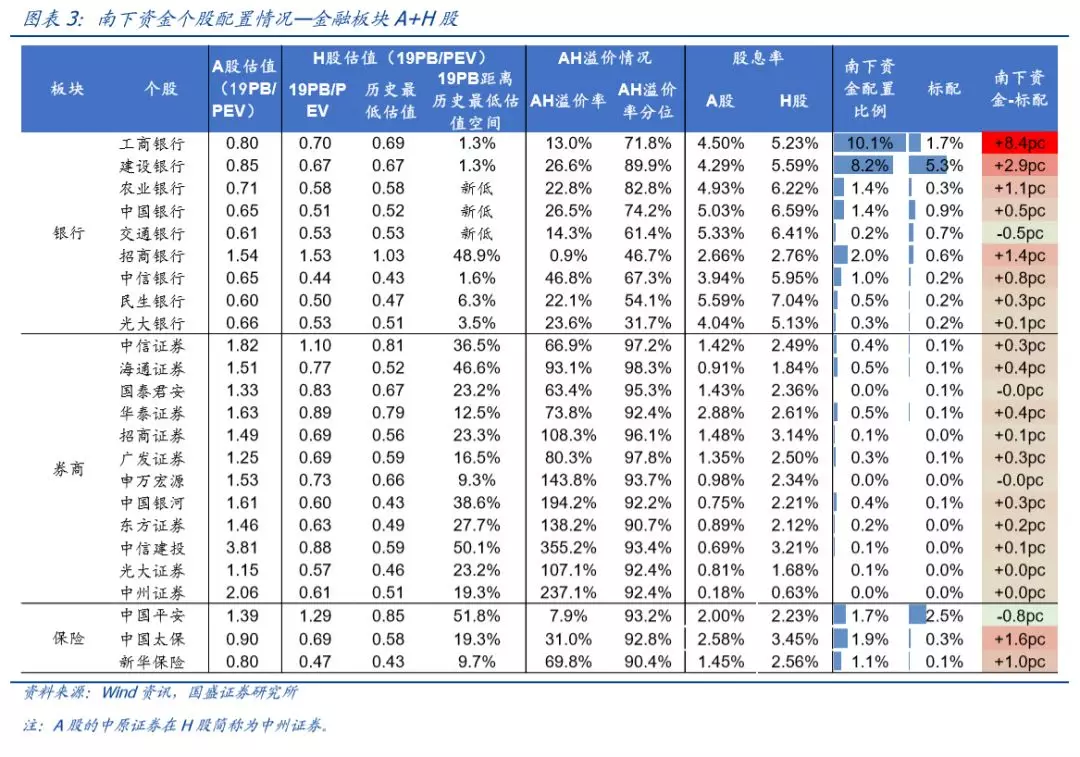

3)A+H个股角度:偏爱低估值稳健品种+优质龙头。

A、银行板块:配置比例TOP3的是工行(10.1%)、建行(8.2%)与招行(2.0%),分别相比“标配水平”高出8.4pc、2.9pc与1.4pc,其中工行(01398)、建行(00939)均为“低估值+高股息率+经营稳健”的国有大行,而招行(03968)为国内零售银行的优质龙头,三家银行均具备较高的投资价值。从趋势上看,工行建行的持仓比例自17年以来持续上升,招行则保持稳定;

B、保险板块:配置比例TOP3的是中国太保(1.9%)、中国平安(1.7% 02318)及新华保险(1.1% 01336),分别相比“标配水平”+1.6pc、-0.8pc、+1.0pc,太保具备高分红、低估值的双重优势,且公司整体经营稳健;新华由于较高的AH溢价,具备吸引力的估值同样受到南下资金青睐;平安AH溢价相对并不明显;

C、券商板块:配置比例TOP3的是华泰(0.5% 06886)、海通(0.5% 06837)、中信(0.4% 06030),分别相比“标配水平”高出0.4pc、0.4pc与0.3pc,且在18、19年有增配趋势,其中华泰和海通较基金持仓水平高出0.2pc和0.3pc。

为什么金融板块值得配置?超低估值+高股息率+经营稳健。

1)银行板块:除招行外,A+H股银行的H股估值处于过去10年历史最低水平,平均19PB仅0.56x,且AH溢价率在15%以上,其中建行、农行、工行分别高达26.6%、22.8%、13%,处在2008年以来的70%分位以上。银行板块经营稳健(ROE14%,不良率仅1.48%),同时股息率较高(除招行外在5.5%-7.5%较高水平),远高于10年期国债收益率(3%左右)以及大多数理财产品(余额宝7日年化收益率仅2.3%),在超低估值情况下投资价值凸显;

2)保险版块:H股中险企估值有所分化,平安在境外市场认可度整体较高,EV长期20%左右的增速以及金融科技板块的发力对H股的估值有所支撑,19PEV达1.29x,AH溢价率仅为7.9%。太保、新华H股的19PEV分别仅为0.69x、0.47x,AH溢价率处在近年的90%分位,估值具备较大吸引力;

3)券商版块:A+H券商H股平均19年PB仅为0.75倍,虽大部分券商高于股票质押风险压制的最低估值,但整体AH溢价率分位数处于上市以来的90%以上,大券商中信、国君、海通、招商、广发均在95%左右,相比A股来看,H股大券商“价格洼地”更加明显。券商板块南下资金配置比例(3.3%)超过基金持仓(1.1%),且18年以来持续上升,部分资金已经先行南下配置。当前在基本面向好的情况下,H股券商仍可“捡便宜”。

投资建议:在全球股市整体回暖的情况下,港股仍处于“超跌状态”,尤其是金融板块不少优质标的估值水平已处于历史低位,考虑其经营稳健+高股息,继续看好港股金融板块的投资价值。

风险提示

宏观经济加速恶化,金融开放不及预期。

扫码下载智通APP

扫码下载智通APP