原油在历史长流里如何影响全球货币,目前是否有参考价值?

本文转自万得资讯

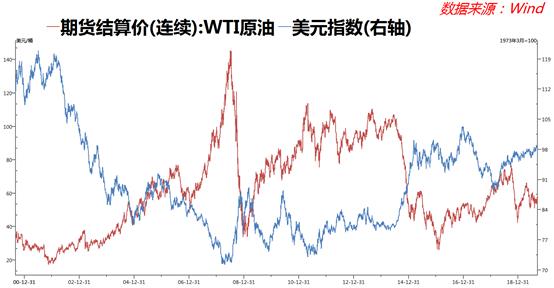

从过去的历史来看,原油价格的上涨对美元指数来说是利空,对欧元则为利好。但是从目前的基本面看,这次的情况也许是反的。

沙特阿拉伯石油基础设施遭到袭击,原油价格今早开盘的涨幅依然创下历史新高后,外汇市场的波动性也明显增加。

原油走势长期和美元指数呈反比,但是短期内原油的飙升或会限制美元的下行空间

从过去20年油价和美元指数的反应来看,两者在很多时间还是呈反比关系,也就是油价上升时,美元下降。

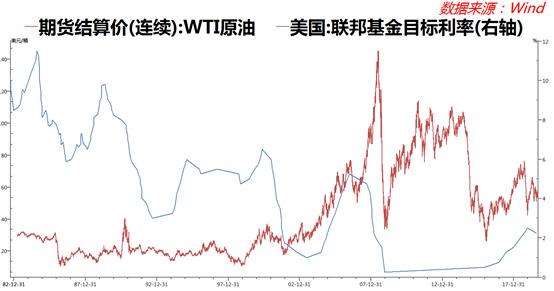

然而从当下的基本面看,油价或和美元指数在短期内呈正相关,其中一个重要因素就是美联储的原因。

若油价大幅攀升并持续的话,那么这对美国通胀的推升作用还是非常明显,这会在一定程度上削弱美联储的货币政策宽松空间。美联储的双重目标为最大限度的扩张就业市场,以及维持物价稳定。为实现这些目标,联邦公开市场委员会力求尽可能清楚地向公众解释其货币政策决策。基本上在美联储FOMC的每一次利率会议声明里,通胀水平的评估都会出现。

目前FOMC认为通货膨胀率为2%,按个人消费支出价格指数(PCE的年度变化)来衡量。美联储认为传达这一通胀目标显然有助于保持长期通胀预期的稳固,从而促进价格稳定和适度的长期利率,并促进最大就业的能力。从下图可以看到,美国的个人消费支出价格指数长期和美联储目标利率保持一致。

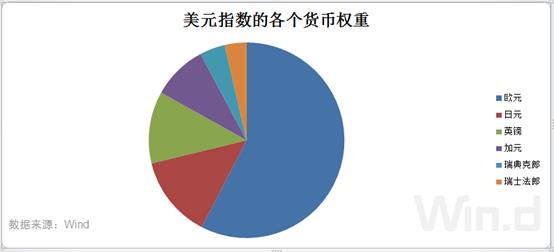

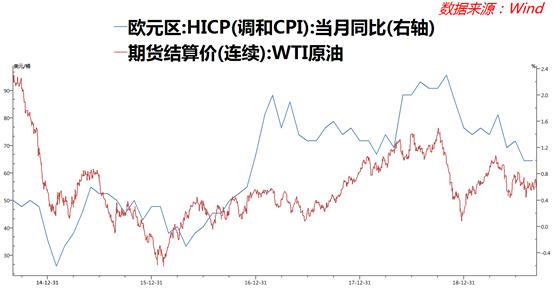

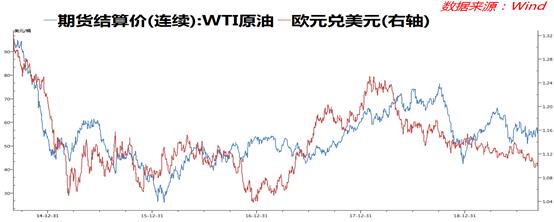

在过去5年,欧元和原油的相关性系数达到了0.8

从下图来看,原油的价格在过去5年基本和欧元区的通胀保持一致。由于欧元区也是高度依赖制造业出口的经济体,因此原油的走势对欧元区的通胀有着很大的影响。

在去年10月份,欧元区19个国家的消费价格以近6年来的最快速度上涨,主要原因就是能源成本上升。 当时的油价已经涨至四年高点,因此推高了通胀。当时欧元区消费者价格指数(CPI)涨幅为2.2%,达到了自2012年12月以来的最高水平,当时的通胀率也是2.2%。这一增长背后的主要原因是截至去年10月份,在当年能源价格上涨了约10%。

尽管当时通胀率高于欧洲央行(ECB)设定的略低于2%的目标,但政策制定者认为当时的油价上涨属于短期行为,不会对价格变化带来持久的影响。

近几年来,欧洲央行(ECB)将油价过去、现在和未来油价趋势重点放在货币政策的考量范围内,油价走势对于如何影响该区域的通胀和产出缺口也起到了至关重要的作用。同时,油价变动也会左右ECB对于未来通胀趋势的预期。德国国债1年期收益率水平在一定程度上也反应了市场对于ECB的货币政策预期。下图也可以看到,在过去5年德国1年期收益率和油价也有着非常明显的正相关关联度。

由于欧元走势高度受到ECB政策的影响,由于原油价格对于欧元区通胀的影响,因此欧元的走势也就间接的和原油价格“挂钩”。相关性分析显示,在过去5年,原油和欧元/美元的正相关性达到了0.8。

然而考虑到目前欧元区经济的疲软,即使原油出现飙升,ECB要马上上调其通胀预期的可能性几乎为0。加上其在上周刚刚宣布了降息加QE的政策,因此这次原油上涨对于ECB的政策路径影响非常有限。

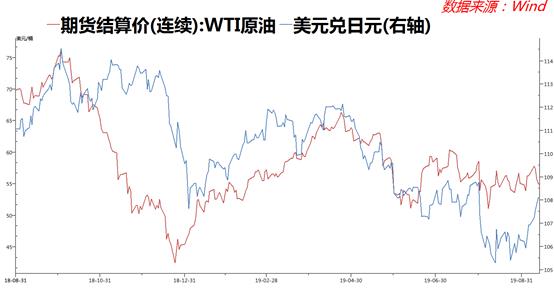

原油和日元在过去一年里呈高度反向相关性

从美元/日元和原油过去5年的长期趋势来看,两者并没有太明显的趋势。但是在过去12个月,两者的走势几乎一致,也就是说日元在过去一年里和原油成高度的反相关性。这里面主要有两点原因:

1) 全球资本市场在过去12个月里波动性急剧上升,主要是出于对于全球经济走势的担忧,油价在一定程度上反应了经济的健康程度,而日元是避险货币,因此两者的反向关联度增加。因此从一定程度上讲,在全球不确定性高居不下的情况下,原油和日元的反向关联度还会维持。

2) 日元是原油的主要进口国,因此日元和原油价格的关系也会出现一定的“此消彼长”现象。

除此之外,当石油价格大幅攀升时,市场里买涨加元/日元的头寸也会增加,这在一定程度上也对日元利空。

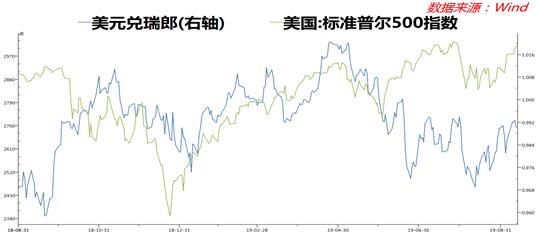

受避险情绪影响,瑞郎和原油反向关联度也非常明显

虽然瑞士央行已经把存款利率降为负值,但是由于全球避险情绪浓厚以及欧元区经济疲软,瑞郎作为一个传统的避险货币依然受到从年初以来瑞郎的走势在G-10货币里依然排在第三,仅次于加元和日元。

目前石油价格飙升对于全球股市短期内的影响还不得而知,但是从下图可以看到,在过去一年里,瑞郎和原油的关联度还是呈现反比的关系。

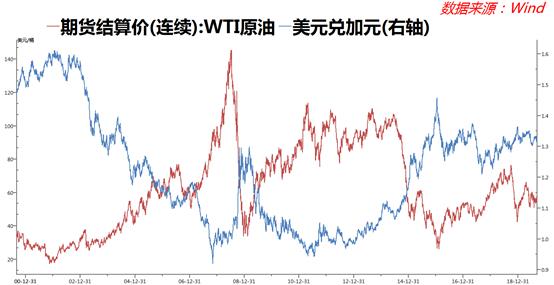

加元和油价长期呈高度正相关性

加拿大的石油行业一直是经济增长的主要动力,推动加国贸易转亏为盈,并有很大量的投资。跟很多先进经济体一样,精炼石油产品的国内需求平稳,但原油生产商仍可透过加东的炼油厂,扩大加国境内的市场。加拿大可说是原油净出口国,但东部省份的炼油厂向来依赖进口石油,因为在全国各地运送加西原油的成本更高。尽管美国增产页岩油然而由于加国接近美国,并有庞大的管道网络,对美国的出口仍有增长,2014年原油占加国货物出口约18%。

下图可以看到,油价和美元/加元长期呈反比关系,因此油价上涨也同时利好加元。

扫码下载智通APP

扫码下载智通APP