海通策略:如何预测跟踪盈利趋势?

本文来自微信公众号“股市荀策”,作者:荀玉根、王一潇

核心结论:①分析师对盈利的一致预期往往高于实际值,时间上并未领先甚至略滞后。②盈利的领先指标有五个:社融、PMI、基建投资、商品房销售面积、汽车销量。其中三个见底定性为领先指标企稳,领先盈利4-10个月。③盈利的高频同步指标有三个:库存、工业企业利润、工业增加值/PPI。领先和同步指标显示这次盈利19Q3见底。

如何预测跟踪盈利趋势?

格雷厄姆曾说过“股票市场短期是投票机,从长期来说,却是一个称重器”,盈利分析是股市投资的核心内容。目前投资者对未来A股的趋势和空间存在分歧,其中重要的分歧点在于企业盈利能否见底回升,及回升幅度多大。本文从自上而下的宏观角度探讨和分析,如何预测和跟踪盈利的趋势变化,即判断净利润同比增速拐点的变化。

1. 分析师的一致预期真的有效吗?

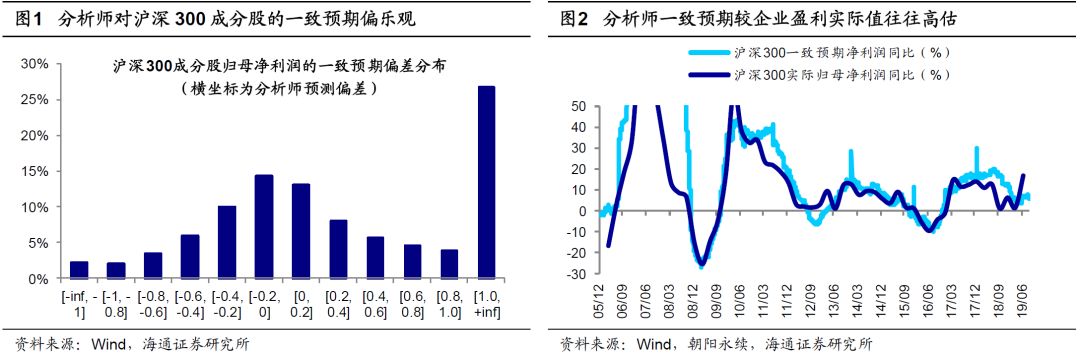

空间上,分析师一致预期相比实际值往往高估。所谓一致预期,一般指基于各券商分析师调查(研究报告、电话调研、问卷等),综合统计得到的上市公司盈利预期数据的平均值。部分投资者认为,通过自下而上的方式统计市场上主流分析师的盈利预测,综合研究成果来预判企业的盈利趋势,可以实现领先企业实际盈利值来进行投资决策的目的。那么分析师的一致预期是否真的有效呢?沪深300指数及其成分股往往是市场上分析师关注的重点,市场上针对它的相关盈利预测有充足的样本。为了对分析师一致预期本身的准确性进行研究,我们便选取2006年以来沪深300指数及其成分股的归属母公司股东净利润同比这一指标,对分析师一致预期预测值和公司报表披露的实际值进行对比分析,判断分析师一致预期的准确性。其中,我们定义分析师的预测偏差=(最近年度一致预测净利润同比-对应年度实际归母净利润同比)/对应年度实际归母净利润同比绝对值,并进一步将分析师的预测偏差分为高估(预测偏差大于0)和低估(预测偏差小于0)两种情况。

从沪深300指数整体来看,分析师的一致预期与实际盈利存在偏差,这主要是由于分析师在预测业绩时需要假设部分条件,并且在推导上具有一定主观判断,体现在一致预期上会出现相较实际值偏高或偏低的现象,如2006/03-2006/06期间,分析师低估沪深300的实际业绩表现,持续低估后受情绪影响又逐渐调高预期,在2006/07-2008/11期间又显著高估,在与实际值出现较大偏差后,在2009年转而低估业绩,如此不断循环。类似的情况在2009/04-2010/07、2012/08-2014/06、2015/04-2016/01等期间也同样出现。

我们对历史数据进行汇总分析,发现分析师做出的一致预期高估情况占比为65.1%,低估情况占比为34.9%,分析师对指数整体业绩一致预期偏高估。从沪深300指数中成分股的汇总统计来看,为了减小极端值的影响,先剔除预测偏差绝对值超过10的样本,基于以上的选样标准我们进行统计分析。结果显示,在选定的时间区间内,得到分析师对于单只股票的预测偏差平均值为70.66%,中位数为17.69%,进一步将分析师的预测偏差分为高估和低估两种情况,统计得到高估情况占比61.9%,低估情况占比38.1%。总的来说,分析师对于沪深300指数及成分股的一致预期均存在显著偏差,且偏高估。

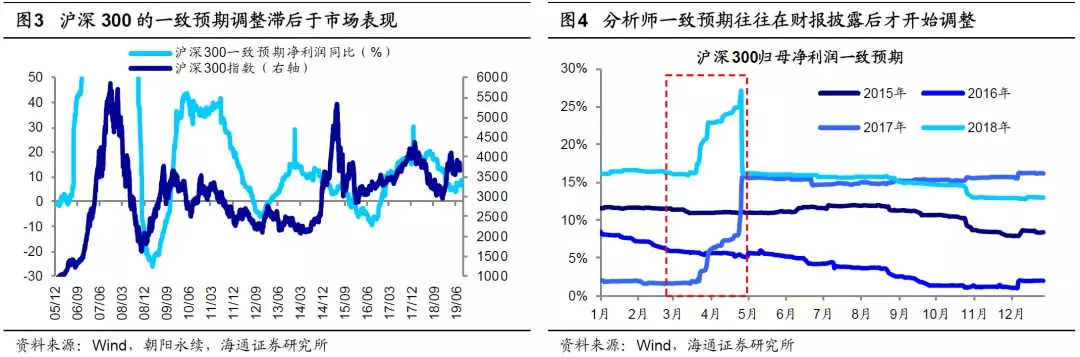

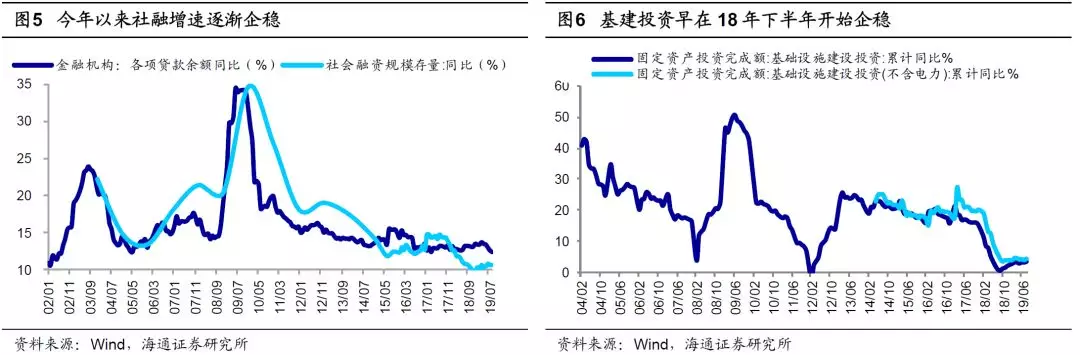

时间上,分析师一致预期相比实际值并未领先,甚至滞后。通过比照沪深300指数的分析师一致预期、企业盈利实际值和市场表现三者的走势,整体来看我们发现分析师一致预期要滞后于企业盈利实际值,滞后于市场表现。回顾历史,08年期间,沪深300指数从2008/10见底开始上涨,其后企业盈利实际值于2009/03见底反弹,最后分析师一致预期在2009/04才开始调升;16年期间,沪深300指数从2016/02见底开始上涨,其后企业盈利实际值于2016/06见底回升,最后分析师一致预期从2016/08才开始调升。

从两个角度来看:一方面企业盈利的实际值要滞后于股价变化,主要由于影响市场的变量非常复杂,除了业绩之外,还包括流动性,政策等一系列因素。而股票价格作为不同类型的投资者交易行为的总和,既反映宏观政策因素,又会反映行业及公司因素,并且不同类型投资者的风险偏好和交易理念差别很大,面对相同的市场信息做出判断的速度和结论可能不同,进而做出不同的操作决策,造成短期内市场的走势和企业盈利出现分化,但长期来看股价主要由盈利决定,所以两者走势最终趋于一致。

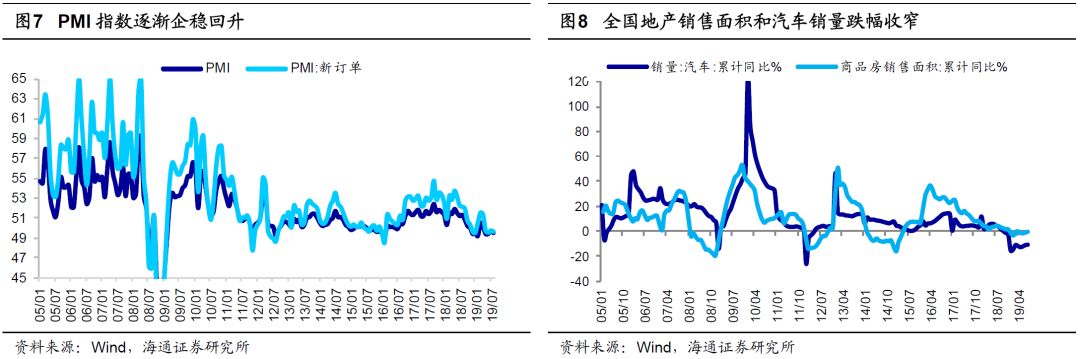

另一方面分析师的一致预期要滞后于企业盈利实际值,主要原因在于分析师调整预期受制于各种机制问题,分析师往往在企业财报披露之后再对盈利预测进行调整,这就导致分析师一致预期调整往往滞后于财报披露,难以起到有效的前瞻作用。

2. 以史为鉴,盈利的领先指标有哪些?

盈利见底前部分领先指标率先企稳。早在《借鉴历史:政策底》市场底》业绩底-20181028》中我们指出,05年以来从时间上看政策底、市场底、业绩底依次出现的特征非常明显。然后我们在《基本面接力棒到底如何?-20190428》中分析过政策底之所以领先于业绩底,主要源于流动性周期领先经济增长周期,经济增长周期领先于通胀周期,而其中内在的核心逻辑是1936年凯恩斯的《就业、利息与货币通论》出版后,政府宏观政策逆周期调控开始风靡。那么参考这种关系,如何确认业绩底?盈利的领先指标究竟有哪些呢?

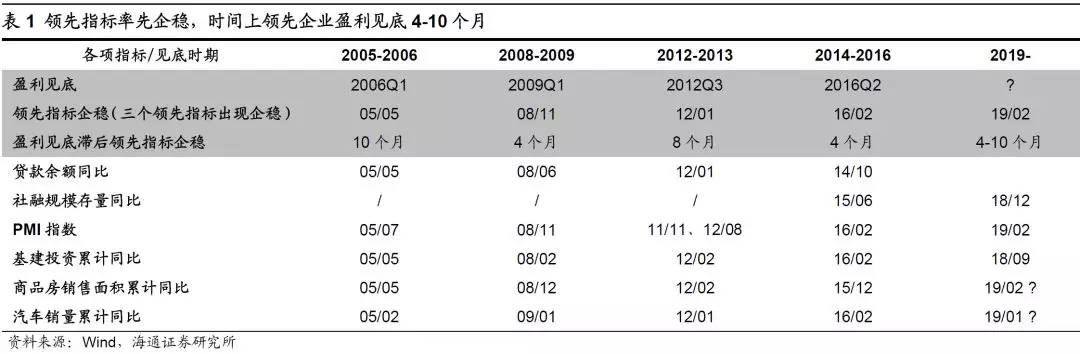

以史为鉴,05年以来A股市场共经历了四次盈利见底回升的周期,参考这四次周期,我们观察到在盈利未出现明显见底趋势之前,部分领先指标已率先企稳,根据性质不同可将其分为五大类:第一,社融存量同比/贷款余额同比,社融/贷款对货币政策变化非常敏感,与流动性密切相关。经济面临下行压力时,货币政策趋于宽松,反之则收紧;第二,基建投资累计同比,为对冲经济下行压力管理层常采取更加积极的财政政策,从而扩大基建投资规模;第三,PMI/PMI新订单,PMI是具代表性的景气指数,反映企业家对制造业的信心,是监测经济运行的及时、可靠的先行指标;第四,商品房销售面积累计同比,地产是代表性的早周期行业,在所有的经济周期规律中,房地产周期又被称为“周期之母”。当经济企稳时地产销量往往快速回暖;第五,汽车销量累计同比,汽车也是早周期行业,当经济企稳时终端需求回暖带动汽车销量企稳。

我们发现,每次盈利见底之前都存在三个或三个以上的领先指标出现企稳回升的现象,因此我们将三个领先指标出现企稳的情况定性为领先指标企稳,时间上领先企业盈利见底4-10个月。进一步对四次盈利见底回升周期详细分析:

① 06年盈利见底时,领先指标提前10个月见底。回顾05-06年的A股市场,上证综指在05年6月6日998点见市场大底,其后盈利在06年一季度见底。在06年一季度盈利见底时,四个领先指标已率先企稳。第一,贷款余额同比从05年5月最低12.4%升至07年7月最高17.7%;第二,基建投资累计同比从05年5月最低25.0%升至05年9月最高28.3%;第三,商品房销售面积累计同比从05年5月最低13.9%升至07年9月最高32.1%;第四,汽车销量累计同比从05年2月最低-6.9%升至06年2月最高47.8%。按照上文的定义我们将三个领先指标出现企稳的情况定性为领先指标企稳,则领先指标的企稳时间为05年5月,时间上领先盈利见底时间10个月。

② 09年盈利见底时,领先指标提前4个月见底。回顾08-09年的A股市场,08年10月28日上证综指在1664点筑市场底,此后盈利在09年一季度见底。在09年一季度盈利见底时,三个领先指标率先企稳。第一,贷款余额同比从08年6月最低14.1%升至09年6月最高34.4%;第二,基建投资累计同比从08年2月最低3.6%升至09年6月最高50.8%;第三,PMI、PMI新订单从08年11月最低38.8、32.3升至09年12月56.6、61.0。领先指标的企稳时间为08年11月,时间上领先盈利见底时间4个月。

③ 12年盈利见底时,领先指标提前8个月见底。回顾12-13年的A股市场,12年12月4日上证综指1949点为市场底,此后市场出现中级反弹,同日创业板指585点见底开启结构性牛市,全部A股净利润同比在12年三季度见底,创业板净利润同比在12年四季度见底。我们以全部A股净利润同比见底为盈利见底时间,在此之前五大领先指标全部先后企稳。第一,贷款余额同比从12年1月最低的15.0%升至12年9月最高的16.3%;第二,汽车销量累计同比从12年1月最低-26.4%升至13年1月最高46.4%;第三,PMI、PMI新订单在11年11月探底,低至49.0、47.8,12年8月二次探底,分别为49.2、48.7,此后最高涨至13年10月的51.4、52.5;第四,基建投资累计同比从12年2月最低-2.4%升至13年4月最高25.6%;第五,商品房销售面积累计同比从12年2月最低-14.0%升至13年2月最高49.5%。领先指标的企稳时间为12年1月,时间上领先盈利见底时间8个月。

④ 16年盈利见底时,领先指标提前4个月见底。回顾16年的A股市场,上证综指在16年1月27日、2月29日两次探底至2638点后开启了两年的大反弹,震荡上行行情持续将近2年,涨幅高达36%,风格上以上证50为代表的价值股领涨。在16年二季度盈利见底时,考虑14年底信贷数据,共计三个领先指标率先企稳。第一,贷款余额同比从14年10月最低的13.2%升至15年7月最高的15.5%;第二,商品房销售面积累计同比从15年12月最低6.5%升至16年4月最高36.5%;第三,PMI、PMI新订单从16年2月最低49.0、48.6分别升至17年9月最高52.4、54.8。领先指标的企稳时间为16年2月,时间上领先盈利见底时间4个月。 从领先指标来看,盈利有望在3季度见底。

从目前已经公布的基本面数据来看,第一,社融于18年12月见底,社融规模存量同比从18年12月的9.78%升至19年8月的10.7%。第二,基建投资累计同比于18年9月见底回升,基建投资累计同比从18年9月的0.26%升至19年8月的3.19%。第三,PMI于19年2月见底,统计局PMI指数从19年2月的49.2升至8月的49.5。第四,商品房销售面积累计同比跌幅缩窄,商品房销售面积累计同比从19年2月的-3.6%回升至19年8月的-0.6%。第五,汽车销量累计同比跌幅缩窄,汽车销量累计同比从19年1月的-15.8%回升至19年8月的-11.0%。

整体来看,目前社融、基建投资、PMI等基本面领先指标已经企稳,而地产和汽车销量是否真正企稳还需要进一步观察。这次领先指标的企稳时间为19年2月,从历史统计来看领先指标时间上领先企业盈利见底4-10个月,基本面领先指标企稳得益于年初以来宽松政策环境,而这次政策实施力度较为温和,所以从领先指标来看,我们认为盈利有望在今年3季度见底。

3. 高频跟踪,盈利的同步指标有哪些?

盈利见底时往往存在部分同步指标同时企稳。在预测盈利的变化时,除了观测宏观上的领先指标,通过领先指标和盈利的时滞来预判盈利趋势,是否还存在其他的指标来跟踪盈利的变化呢?

我们通过将盈利的走势和一系列相关指标对比发现,部分指标和盈利的相关性很高,并且这些指标相比于季度披露的盈利数据大多为月度披露,通过观测这些数据我们可以更加高频的跟踪盈利的变化趋势,根据性质不同将这些指标分成三大类:

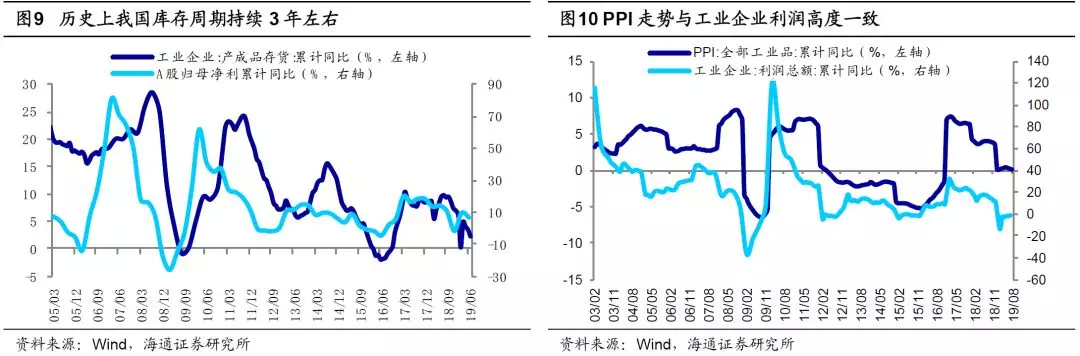

① 库存周期平均为39个月。英国经济学家基钦(Kitchin)在《经济因素中的周期与倾向》一书中通过研究美国和英国1890年到1922年的统计资料发现,库存存在着2-4年周期的短期波动。厂商生产过多时就会形成存货,从而减少生产,存货较少时开始扩大生产,从而呈现出有规则的上下波动现象。回顾历史,我们发现A股的盈利周期与库存周期之间的趋势变化存在着对应关系,由于库存变化反映了市场需求预期和企业生产状况,同时能够间接反映宏观经济景气的变化,和企业盈利正相关,所以通过分析库存周期的变动我们可以追踪企业盈利所处的周期区间。早在《回落加速的下行后期——2019年业绩展望-20190115》中,我们提出宏观库存周期和微观盈利周期三年一轮回。我们用工业企业产成品库存这一指标刻画库存周期。回顾历史,2000年至今市场共经历了5轮完整的库存周期,分别是2000/05-2002/10,2002/11-2006/05,2006/06-2009/08,2009/09-2013/08,2013/09-2016/06,平均一个周期历时39个月,其中补库存和去库存各占1年半左右。

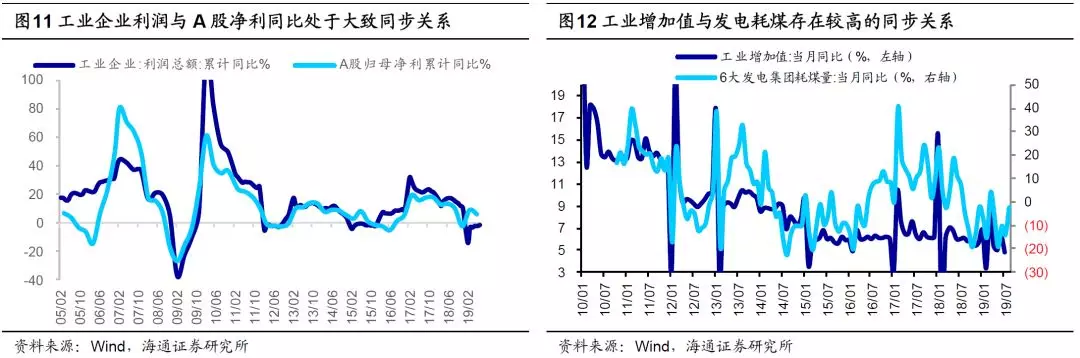

② 工业企业利润周期平均为38个月。当前全部A股上市公司中工业企业占比较大,工业企业利润的变动一定程度上能够反应总体上市公司利润的变动,两者变动趋势大体一致,相关性较高。并且工业企业利润作为月度披露的指标,通过跟踪工业企业利润能够更高频的观测盈利变动。回顾历史,2000年至今工业企业利润共经历了5轮完整的周期,分别是1999/12-2002/03,2002/04-2005/05,2005/06~2009/02,2009/03-2012/02,2012/03-2015/12,平均一个周期历时38个月,在一个周期里上行时间较短,平均10个月,下行时间较长,平均28个月。

③ PPI周期平均为36个月。工业增加值是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,而PPI衡量了各种商品在不同的生产阶段的价格变化情形。一般认为,工业增加值同比增速反映量的变动趋势,PPI同比增速则反映价格的变动趋势,量和价的变化可以很好地拟合工业企业盈利增速的变动,工业增加值、PPI同样也是月频指标。并且历史上工业增加值同比与发电耗煤同比基本同步,通过观察发电耗煤的变化能够更高频的跟踪企业利润的变化。由于工业增加值波动频率较高,所以我们主要观测PPI的周期。

回顾历史,2004年至今PPI共经历了4轮完整的周期,分别是2003/11-2006/04,2006/05-2009/07,2009/08-2012/09,2012/10-2015/11,平均一个周期历时36个月,在一个周期里上行时间较长,平均21个月,下行时间较短,平均15个月。 从同步指标来看,盈利预计19Q3见底。(1)从库存周期(工业企业产成品库存累计同比)来看,本轮库存周期始于2016年6月,根据历史上库存周期平均持续39个月推断,本次库存周期底部在19年9月左右。空间上来看,库存周期历史上高点一般在10-15%附近,低点一般在0%附近,最新公布的7月工业企业产成品存货累计同比继续回落至2.3%,正在逼近历史低点。(2)从工业企业利润周期(工业企业利润累计同比)来看,最近一轮工业企业利润周期始于2016年1月,利润增速于17年2月见顶后逐步回落,截至19年9月已历时44个月,超过38个月的历史均值,时间上已经很充分。空间上来看,工业企业利润周期历史上高点一般在20-40%附近,低点一般在0%附近,最新公布的7月工业企业利润累计同比为-1.7%,已接近历史上工业企业利润周期的底部位置。(3)从PPI周期(PPI累计同比)来看,本轮PPI周期始于2015年12月,上行周期15个月,下行周期17年2月至今已有31个月,截至19年9月已历时46个月,远超37个月的历史均值,时间上已经很充分。

空间上来看,PPI周期历史上高点一般在8%-10%附近,低点一般在-4- -8%附近,最新公布的8月PPI累计同比为0.1%,当月同比为-0.8%,逼近历史上PPI周期的底部位置。综合以上同步指标,预计盈利19Q3见底。

扫码下载智通APP

扫码下载智通APP